近年來,中國汽車出口可謂狂飆突進。正如業內某位大佬說的那樣“中國汽車走出國門就是我們這代汽車人的天命”,是的,汽車出口是未來我國汽車產業高質量發展的路徑之一,我們正朝著這個方向努力。有數據顯示,今年前三季度我國出口量已經占了我國汽車市場總銷量的20%了,預計今年出口接近600萬輛,當汽車出口超過一定規模時,改變海外出口粗放型模式成為必要選擇。

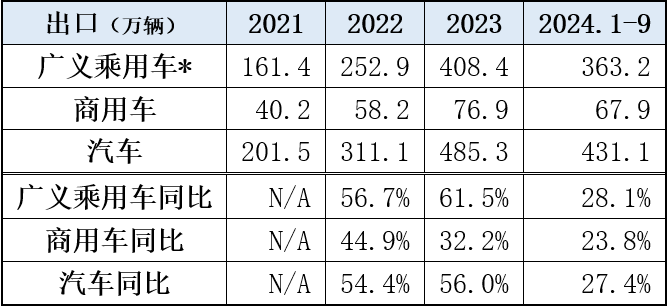

今年1-9月,我國汽車出口超過400萬輛,達431.1萬輛,同比增長27.4%,其中廣義乘用車出口363.2萬輛,同比增長28.1%,商用車67.9萬輛,同比增長23.8%。出口乘商比為84:16,乘用車出口已成為主流力量。

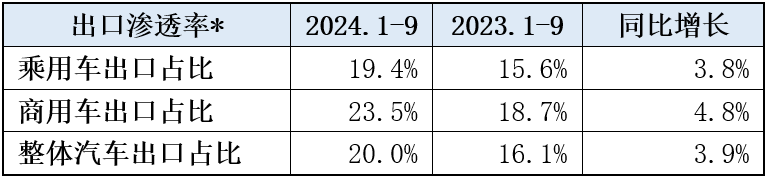

前三季度,汽車整車出口滲透率為20%,同比增加3.9個百分點。乘商出口滲透率全面提高:(1)廣義乘用車出口滲透率19.4%,比去年同期增加3.8個百分點,(2)商用車出口滲透率23.5%,同比增加4.8個百分點(見表二)。從中看到當前我國每批發10輛車中有2輛是供出口的,我國是整車出口比例最高的國家之一。

那么細看今年我國出口廣義乘用車產品的結構,有如下特點:

1.出口:汽柴油為主,新能源為輔

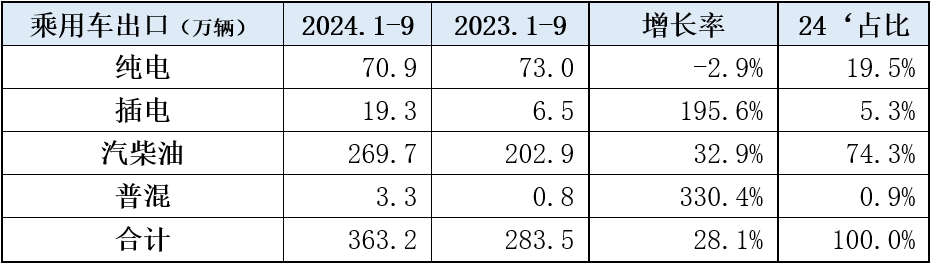

今年前三季度廣義乘用車出口363.2萬輛,同比增長28.1%。其中近3/4的出口是汽柴油車,純電車和插電車合計為1/4,普通混合動力車僅占0.9%(見表三)可以忽略不計。

前三季度純電出口70.9萬輛,占比雖有二成(19.5%)但同比出現了小幅下滑(-2.9%)。歐盟對中國產電動車加征關稅的事實,較大影響了中國產電動車的整車出口。

前三季度插混的需求從去年同期的6.5萬輛增長到19.3萬輛,占出口總量的5.3%,雖然占比不高,但增速非常驚人,它以近兩倍的增長率(+195.6%)令車界刮目相待。就全球而言,中國是最廣泛采用插電混動技術的國家,插混技術以其“平價擁車、續航無憂、成本低廉”等特點快速推進了這個子市場的發展,受到國內用戶的歡迎,也促進了我國插電混動車的出海。

國際上各經濟體整體經濟環境對新能源車開發銷售放慢腳步,延緩了發展進程,市場對新能源的偏好度也遠弱于中國,這才出現了2023年中國新能源車銷量占全球新能源銷量65%的大比分優勢。現在中國乘用車出口形成了“汽柴油為主,新能源為輔”的新格局。

2.SUV中流砥柱,轎車穩健篤行,MPV快速成長,交叉車型大為改觀

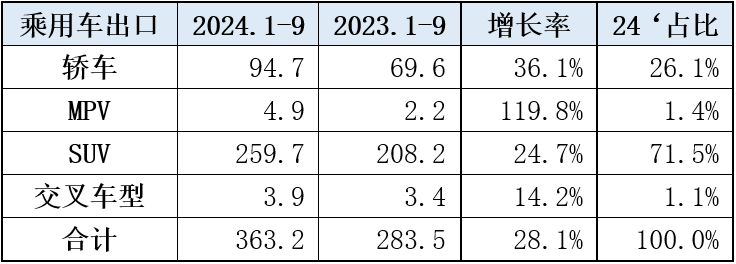

廣義乘用車的四種車型中,1)SUV產品是現階段我們設計生產最多的產品,也是出口量最大的產品,海外出口呈現中流砥柱的特征,累計出口259.7萬輛,占乘用車出口的71.5%,同比增長24.7%;2)轎車作為乘用車基本型,市場穩健篤行,累計出口94.7萬輛,同比增長36.1%,高于行業平均(28.1%);3)MPV雖然出口量不大,但我國近年來MPV產品品質、產品數量都有提高,動力多元化也促進了出口量的提升;4)交叉車型前三季度雖然出口量不大(3.9萬輛),但增長率卻出現了意想不到的正增長(14.2%),較1-7月的(-3.6%),有了很大改觀(見表四)。近來平價電動車型正在歐洲備受關注,我們有理由關注交叉車型的電動化、交叉車型的出口市場。

3.從滲透率看乘用車的市場潛力

當前從中國乘用車整體銷售流向來看,國內需求占我國汽車生產總量的80%,國外占20%,分散到不同的車型細分市場又有所差異,如轎車出口滲透率為12.0%,每8輛車有1輛供出口;MPV為7.1%,出口占比不高,影響力較大;SUV為26.3%,每4輛車中有1輛供出口,是轎車的兩倍,是出口主力;交叉車型21.8%,每5輛車有1輛供出口(見表五)。

從德國大眾在中國建立合資企業之時算起,我國乘用車的發展已經走過了40年。前三十多年是我國學習、借鑒和建立汽車產業體系的過程,最近10年來,我國是在新能源賽道上摸索出了自己的電動和插電的技術路線,也是反哺汽車業的時候。

今年前三季度乘用車銷量363.2萬輛,其中新能源乘用車90.3萬輛(見表六),即每四輛出口乘用車中有一輛是新能源車,未來這個需求趨勢還會更明顯。

出口發展到一定規模后,我們需要改變粗放型海外出口模式,要堅持長期主義的海外經營思維。走出去,在海外建廠、實現當地銷售,吸納就業和實現交稅,履行企業公民義務,有利于融入當地社會。

當前我們的出口已經出現短板,各種阻力、壓力接踵而至。較為明顯的是關稅壁壘、碳足跡、數據安全等,與我們而言,中國品牌當地化的營銷體系、品牌建設、后市場服務都需要我們在海外精細化耕作,這是中國品牌走出去的必要功課,是提高中國品牌影響力的必要舉措。

事實上,已經有多家車企在確立海外建廠和商談中,在本次巴黎車展上,不少中國車企都表現出積極開拓歐洲市場的決心,繼比亞迪、奇瑞之后,廣汽、小鵬、零跑等都在探索在歐洲生產電動車。

在國外建廠實現當地產銷,既可解決當前貿易摩擦,也可實現我國汽車從中國制造到全球布局的發展路徑,這是一舉多得的創舉。

*轉載或引用本官網的原創文章,請注明作者及出處。