1、6月市場走勢回顧

去年6月份傳出節能汽車120億元補貼資金快花完了,用戶趕“末班車”,銷量逆市場規律上揚;今年6月份同比工作日少一天,因此同比增速放慢是正常的。兩次油價下調,汽車市場沒有感覺到給力;謠傳的新一輪經濟刺激,特別是重啟汽車下鄉和以舊換新的報道,造成了一定程度的持幣待購是不利因素。端午節是對汽車市場影響最小的傳統節日,因此節前的給力和節后的拖累基本抵消。去年6月份,日系企業由于地震減產較多,今年日系企業的銷量都上去了;加之市場復蘇,和季度末廠家向經銷商壓庫存的慣例;狹義乘用車批發銷量環比不降反升,國內零售是微降,這與媒體的報道差距很大。由于廣義乘用車同比增長大于12%,完全可以抵消商用車的負增長,因此整個汽車市場累計銷量的增長幅度會擴大。乘用車的出口增幅更可喜,但是內資企業的國內銷量還在降低。

1.1市場總體運行情況

A. 狹義乘用車拉動汽車增長

|

12年狹義乘用車增速大幅領先與廣義商用車,6月的狹義乘用車增速15%,而廣義商用車增速0%,由此形成6月汽車的10%的組合增速。從11年以來的乘用車與商用車的增速分化,乘用車基本處于正增長區間而商用車是負增長區間,乘用車的較高增速拉動車市增長。

B. 狹義乘用車零售高于預期

|

11年10月-12年1月的連續4個月乘用車的零售銷量的同比均出現負增長,隨后迎來2-6月的持續同比正增長,車市逐步走出谷底。這其中11年的10-12月是10年年末政策退出前火爆帶來的后遺癥,12年1月15%的負增長與2月的29%高增長主要是春節因素的影響,3-4月的增長是春節后市場回歸常態的增量。3-4月的增長雖然有市場回暖的優勢,但因基數和工作日因素而增長仍偏低。我們對5月的零售預期是97萬,實際完成100萬,增速表現稍好于乘聯會預測的預期。而我們對6月的零售預計是97萬臺,實際98萬臺,也是超出一些預期。

C. 出口增長逐步放緩-出口占比低位回升

|

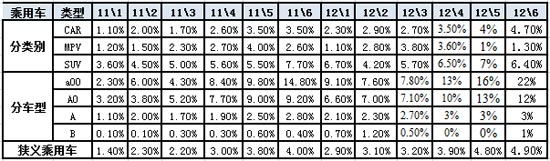

11年的狹義乘用車出口增長速度似乎很快,但自11年9月以來的出口增長壓力已經加大,11年9月開始的出口占狹義乘用車總量已經不足3.5%。12年4月的出口恢復到3.9%,6月上升到5%。這也是自主在南美和東歐等市場的的增長以及合資企業出口強勢增長的效果。

分類別看的出口增長是轎車增長較多。SUV出口份額較高,4月達到SUV廠家批發總量的6.5%,但仍低于去年較多。分級別看的各級別出口占比相對11年6月都有上升,而A00級車的出口占比是最高的,而A0級車的6月出口較5月稍有回落。

|

根據海關統計,今年的出口增長也是波動性較大,前期的國有自主的出口表現突出,而今年的民營企業和合資企業的出口增長也較快。隨著合資企業的出口力度較大,5月的合資出口已經超越民營,形成5:3:2的國有、合資、民營的出口格局。

D. 廠家和渠道庫存-全面開始回升

|

2012年2-3月的狹義乘用車市場走勢主要體現了春節后的補充庫存的特征,4月的增庫存偏高,因此5月的經銷商庫存增長明顯放緩,6月為了半年沖刺而廠家庫存轉移到銷商庫存。節后是廠家和經銷商庫存的最低點,需要有效的補充。今年2-6月的廠商庫存補充與去年的情況不一致。去年的2季度的經銷商庫存增長很小,但今年的經銷商庫存補充偏多,尤其是6月的廠家庫存搬到經銷商的特征較明顯。后面的市場并非很看好。

E. 廠家庫存增長靠轎車

|

去年以來的廠家庫存增長是相對放緩的,今年的5月廠家庫存74萬,6月降到69萬,較去年的67萬僅增加3萬臺。這其中的庫存增長主要在狹義乘用車增7萬臺。卡車等的庫存已經逐步下降,而狹義乘用車的轎車的庫存增長很快,這也是合資企業產能逐步到位,經銷商庫存增長達到相對充裕后的廠家庫存隨動性增長。總體看MPV的庫存增長相對較慢,而SUV庫存也逐步達到相對充裕程度,未來的廠商庫存增長將逐步放緩。

F. 合資自主仍需創新

|

5月的東風日產啟辰D50和東風本田思銘上市,合資企業的品牌布局進一步完善,加之原來上市的本田理念S1通用的寶駿,國際車企的中國品牌戰略快速推進。

合資自主的產品優勢逐步體現,其定位也逐漸偏離了獲取技術的自我改善提升的本意,而是部分成為掛羊頭賣狗肉的低價策略的運作方式,這樣對合資企業自身的長遠獨立可持續發展很不利。

12年6月的合資自主的份額1%,較11年6月的銷量增長268%,其上升態勢較強,但環比下降9%也是增速最差的。也就是簡單的低價策略沒有得到消費者和社會的認同,合資企業需要把合資自主的產品改善創新更多努力。

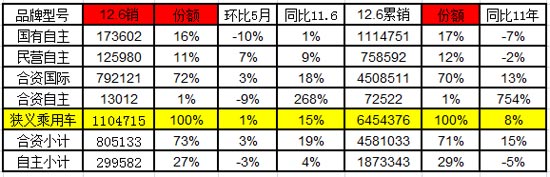

6月的合資品牌份額72%,較年度份額上升1%,而同比增速18%也是很好的業績。6月的國有自主表現一般,民營自主的同比表現較好,吉利等企業逐步調整到位。

G. 市場主銷車型-合資主導

|

今年前期的乘用車銷量領軍車型主要是上海通用的車型包攬,6月的領軍車型發生變化,長安福特也是快速跟進低價組合策略,福克斯的批發零售走勢搶眼。6月前四位都是通用和福特等的美系車型,而過去的福特應該是比較簡單保守的企業,現在的產品組合力度也是企業思路調整的良好效果。合資品牌的中國模式越來越得到認可。

自主品牌在主力市場逐步邊緣化,作為價格帶窄、產品市場面寬的產品。夏利這樣的老款且僅依賴國內市場的車型成為領軍,其他天天喊創新的自主品牌的退出主流市場要自己反思問題所在,不能總怨天尤人。

H. 轎車廂型結構-兩廂轎車結構性下降

|

今年兩廂轎車在轎車份額基本穩定在20%左右,但相對去年同期的份額微降。如果細分各級別看,各級別的的兩廂份額均有上升,市場的結構性變化影響車市的增長。由于微轎的嚴重負增長,因此兩相占比也必然大幅下降,這是入門級消費群體受阻的結果。

I. 狹義乘用車排量構成-本月平均排量1.76升

|

12年的狹義乘用車排量相對大型化,1月的市場受到高端轉移量影響而排量偏大,3月的市場平均排量到1.76升。而4-6月的平均排量降到1.75升,6月達到1.76升,較11年6月的1.73升上升0.03升。

去年由于轎車的排量大型化與MPV的排量小型化抵消一些,因此狹義乘用車的排量大型化似乎不太明顯。而今年全面大型化,MPV的6月平均排量1.97升;而6月轎車的1.67升處于1.5-1.6升的主力銷量區間之上,這也說明今年的消費升級和車輛大型化趨勢依舊較強。

6月的SUV排量大型化主要是德系豪華SUV的強勢增長的綜合影響。

J. 狹義乘用車1-6月增長特征-6月高增長拉動年度增速回暖

|

12年1-6月的乘用車車市增長是46萬臺,其中狹義乘用車批發增長48萬臺,微客批發負增長2萬臺,由此形成乘用車終于回歸正增長,狹義乘用車的龍頭效果體現。細分到狹義乘用車的零售看,12年1-6月的狹義乘用車零售587萬臺,同比增長38萬臺,增長7%,而出口增長7萬臺,這是出口拉動批發增長的特色趨勢,也就是國內零售增長較慢,經銷商庫存增長保持去年狀態,而出口成為高增長的動力。

我們當時預計6月的零售是97萬臺,較實際完成低1萬臺,這是合資品牌零售超預期的貢獻,而出口的預計是5萬臺,實際5.4萬臺,多貢獻了0.3萬臺,經銷商庫存原預計環比增長3萬臺,實際多了6萬臺,也就是實際完成超我們的零售預期稍多,庫存增長超預期較多,出口的增長也是超預期的。

K. 狹義乘用車主力車型增長較強

|

6月的狹義乘用車各級別市場走勢仍分化明顯,低端表現較差, A00級同比去年6月負增長12%,且環比5月仍是0增長。c級車的上月增長較好,6月的豪車增量目標集中于B級SUV。本月的A0級車的零售環比增長僅有-3%,同比增速也偏低。

L. 車市呈現預期性增長

|

5月的廠家生產與銷售基本持平,但6月的廠家產銷率嚴重偏低,轎車批發銷量連續兩個月高于生產,這體現出廠家對未來的市場仍有較好預期,因此加速出貨的態勢。但6月的零售還是相對偏低,MPV的零售低于國內批發量9%。

M. 品牌促銷力度逐步增大

6月的狹義乘用車市場進入節后啟動期,春節節前促銷力度最小,2月節后市場清淡下促銷也沒有明顯增大,3月的促銷力度增加的效果一般。4月的市場處于營銷活躍期,廠家開始持續強力促銷,今年的結構性促銷加劇。6月的廠家促銷力度繼續增大,尤其是主力廠家的產銷增長帶來促銷力度的較大增長。由此形成3-6月的促銷均在0.6個點左右的高位。具體促銷請見下面促銷分析的詳細資料。

2、7月市場展望

去年7月節能車補貼還在延續,大家已不信立即停止補貼的謠言,使去年7月份銷量下降較多,因此本月狹義乘用車同比增長會有15%以上。7月份是大月,沒有傳統的放假節日,共22個工作日,比去年同期多一天,環比多兩天,7月在市場下行期環比銷量會在持平的上下波動。近期國際油價大幅走高,7月中旬可能迎不來燃油降價,這是不利因素。本月僅廣州汽車限購,會給其他城市潛在用戶帶來恐慌型購車,對市場總體的影響不大,就怕產生連鎖反應,后果不堪設想。經濟形勢到六月底沒有明顯的好轉,會影響今后幾個月乘用車市場累計銷量的增長率提升幅度。廠家在二季度末壓庫力度大,7月份廠家會讓經銷商休養生息,因此不要指望7月份銷量會很高。。

3、下半年汽車市場預測

2010年4季度,出現了藏汽車產銷量的高峰,共藏產銷量超過50萬輛,在2011年年初吐出,抬高了統計銷量。2011年年底廠家藏銷量僅10萬輛左右,在今年年初吐出,這樣算下來今年上半年要比去年實際銷量多40萬輛,統計數據才能與去年持平。而今年上半年在持平后還有正增長,說明今年上半年汽車市場實際上有較高的增長率。一般情況下,每年的上半年的銷量均比下半年低,由于藏銷量,2010年和2011年上半年的統計銷量均比下半年高,這種不正常的現象今年會終結,一方面是今年年初吐出藏的銷量大大減小;另一方面是今年上半年乘用車市場復蘇明顯,為下半年產銷量更高一些奠定了基礎,今年乘用車市場增長率將繼續增大。其中微型客車市場比我們年初估計的要好,在7月份累計銷量肯定能夠由負轉為正增長。

今年有53個雙休日,249個工作日,是工作日最少的年份,比絕大多數年份工作日少1-3天,雖是閏年,但是增加的工作日被去年12月31日工作,一月多休息一天給抵消。因此今年的工作日比去年反而少了1天。但是下半年日歷日比上半年多,法定節假日少,今年下半年工作日比上半年多了5天,這就決定了下半年經濟會緩慢復蘇;另外希臘大選結果和歐盟峰會成果短期提振市場信心,因此今年下半年汽車市場增速會略大。另外三季度有66個工作日,環比二季度多了5天,同比多了2天,也就決定了三季度國民經濟和汽車市場會略擴大累計增長率。去年下半年商用車市場處于低位,今年上半年商用車市場已經到了底部,下半年商用車銷量負增長的幅度會減小,乘聯會堅持年初的預測:全年廣義乘用車增幅為10%左右,汽車增幅為7%左右,汽車總銷量為1980萬輛左右.

4、以舊換新補貼政策沒有重啟

報道說:以舊換新政策總算千呼萬喚出來了,其實錯矣!2002年開始的報廢更新政策, 每年國家根據報廢更新重點和財政撥款不同而不斷更新發布,到2008年時是第7次發布。在2009-2010年被以舊換新政策短暫取代,所用工作平臺仍是報廢更新平臺,所以政策能立即實施。在2010年年底以舊換新政策撤銷后,2011年為了持續節能減排的國家戰略,防止拼裝車和廢品回收機構拆解汽車造成污染,重啟了報廢更新政策,即《2011年老舊汽車報廢更新補貼車輛范圍及補貼標準》。最近出來的是2012年報廢更新政策,與2011年的內容基本相同,是第9次發布報廢更新政策,而不是國家管理層進一步出臺汽車行業刺激政策的信號。另外報廢更新政策與以舊換新政策補貼的車輛和金額均不同。

5、中高度混合動力汽車不能三項稅收減半

近期中重度混合動力汽車減半征收車輛購置稅、消費稅和車船稅的報道很多,這樣進口4升以上的中重度混合動力豪車得益最大。假如到岸價為10萬美元,交完各項稅,再加價15%銷售、交購置稅,總價為163萬元,如果按消費稅和購置稅減半收,總價為133.5萬元,每輛汽車優惠額高達29.5萬元。還有最貴的進口豪車,最高補貼可達1000萬元,國內超豪華客車的補貼也可高達20多萬元,全世界沒有這么大額度補貼混合動力汽車的。把普通汽車改成中重度混合動力汽車,成本增加僅3-6萬元,因此中重度混合動力汽車只能是定額補貼,補貼不應超過成本增加的一半,另一半可從省油加倍賺回。這種掏空政府財政、讓外商得益、卻又阻止內資的低價小排量汽車上混合動力的政策不應出臺。節能汽車財政補貼和減免稅的力度不大于新能源汽車,這個總原則不應被“公關”所推翻。

6、公務用車采購目錄應盡快出臺

《黨政機關公務用車選用車型目錄管理細則》規定的“……近兩年企業研究開發費用支出占主營業務收入的比例均不低于3%;”是毫無問題的。建設創新社會必須加大科研投入,外商在本國的研發投入很多超過主營業務收入的3%,我們規定的也僅是3%,絕大多數外商搞技術壟斷,研發投入很低,如果把這個標準降到2%,合資企業也進不了目錄。中國汽車要從大到強,必須加大研發投入,很多內資企業按政策的指引,今年進一步加大研發投入,特別是進入了2升以上領導干部用的車型。中國汽車靠外資企業是做不強的,巴西就是前車之鑒。黨政機關公務用車選用車型目錄至今沒出,廣東已經等得不耐煩了,自己出臺了政策,真希望國家政策盡快出臺,特別是年底出臺的目錄應有副部級以下領導干部用車目錄,也希望這個政策對國有控股企業和公有事業單位都有作用。

今年2月24日,工信部發布的《2012年度黨政機關公務用車選用車型目錄》征求意見稿,據說在各部委會簽中卡殼,其理由是外商要投訴到WTO,其實這個政策不違背WTO游戲規測,這又是外商軟硬兼施的公關結果,有人不怕禍國殃民卻怕外國人,讓人傷心!此政策是為降低行政成本,推進節能減排,規范黨政機關公務用車采購管理,加快中國汽車工業由大變強的步伐。他既沒有違背外企享受國民待遇準則,也不違背我國加入WTO的承諾。政策不出臺,已經使內資企業汽車市場加速萎縮。另外政府機制上也有問題,文件會簽時如果有個別不同意見,可用聽證會的方式消除扯皮,但是政府一直沒有這個機制!還讓我們再次感到只要涉及公務員利益,改革就進行不下去。如社保雙軌制、房地產調控不出臺房地產稅、堵車不增大燃油消費稅,這樣下去將會破壞安定團結。

7、整車企業經濟運行態勢分化-合資企業效益高增長

A、整車行業總體狀態

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行4月度跟蹤汽車整車總體運行狀態。由于整車企業與零部件企業的經營特征差異很大,而且股市中的整車企業與統計局的整個行業特征相差巨大,甚至是完全相反的信息,因此我們的分析應該是更符合我們乘用車行業的真實面貌。

國家統計局統計的12年1-4月的的汽車整車行業的產量642萬臺,同比增長1.3%,而整車行業產值增長8.7%,單車平均單價從去年1-4月的12.3萬上升到今年的12.9萬元/臺,產品結構高端化特征仍明顯。這其中的主要因素還是11年初的低端車型的年度轉移量較大。12年1-4月的主營業務成本是增長2.6%,而收入增長3.5%,毛利潤仍處于小幅增長,也就是生產經營環境的影響不大,尤其是匯率等仍處于升值狀態,對降低成本很有幫助。

12年利潤增長較好。12年1-4月的利潤增長14%,這主要是主營成本下降,其次是管理費用下降、產成品的大幅下降。同時也是主力企業產能擴張,產量提升帶來成本下降和盈利猛增,而行業的利潤分化也日益明顯。