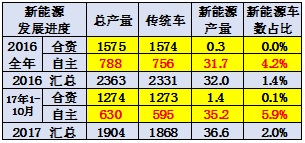

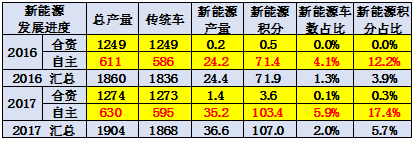

根據測算2017年1-10月新能源汽車積分比例占比達5.7%,10月達到7.2%,這也是很好的表現。考慮到后面11-12月的逐步提升,2017年新能源汽車積分比例仍有提升的潛力。2017年自主品牌的新能源汽車積分比例達到17%,大幅領先于合資品牌的0.3%,這也是自主品牌自主掌握產品規劃和政策支持的共同結果。未來自主品牌的新能源仍有巨大的潛力,但政策推動未來合資品牌也會加速推動新能源車的產銷提升。

1、新能源積分實際值計算

我們根據工信部的合格證分型號數量與對應的續航里程進行計算。由于目前基本沒有燃料電池乘用車的有效批量產品,因此目前仍是插混和純電動的產品,也是較好測算的。

插電混動產品從車型數量看大部分是50-80公里之間的,但主力車型的已經跨越80公里門檻,未來插混應該都能拿到2分,這次測算也是都按照兩分測算。

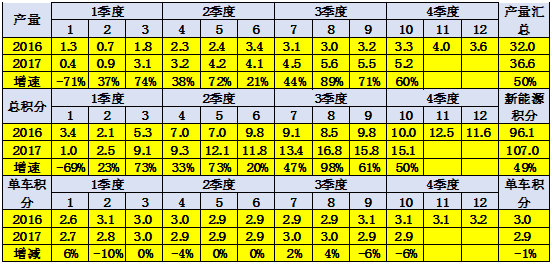

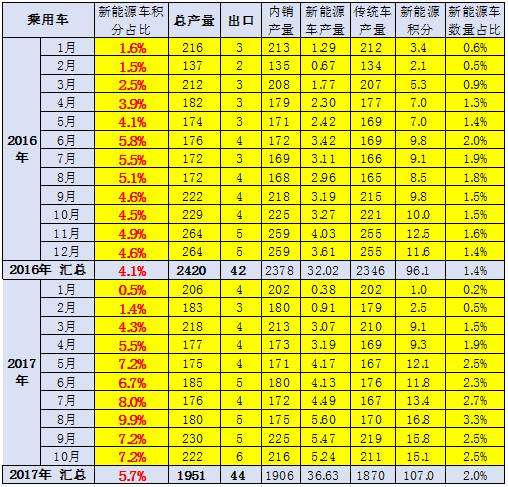

10月的新能源車生產5.2萬臺,形成新能源積分15.1萬分,每臺乘用車平均2.9分,較2016年10月的3.1分下降6%。2017年1-10月新能源乘用車產量36.6萬臺,較2016年增長50%,而新能源積分達到107萬分,較2016年同期增長49%。

2、2017年新能源乘用車產量占比2%

2017年1-10月的新能源車銷量占比2%,較2016年全年的1.4%有了大幅改善提升。其中合資企業的改善較小,2017年產量1.4萬臺,相對自主的35萬臺,差距不很大。

3、新能源積分占比分析

總體看,2017年1-10月的新能源汽車積分比例占比達到5.7%,較2016年的4.1%有明顯的提升。而且由于2016年是完整的年度,屬于前低后高的特征,例如2016年10月是4.5%,而2017年10月是7.2%,高出近2.7個百分點,因此2017年的實際提升幅度更大。

4、自主品牌新能源車表現突出

自主品牌在新能源車的推進方面比合資品牌堅決,而且自主品牌掌握產品設計主導權,而合資企業必須要要外方輸入產品,因此自主品牌的自主優勢充分體現。同時自主品牌善于制造低成本的微型車,前期自主品牌在經濟型車的優勢又在新能源車得以體現,因此這也是政策對自主的鼓勵和推動。

總體看,合資品牌的地域特征不明顯,但自主品牌的地域特征相對明顯,直轄市、華東、華南是自主新能源車的占比較高的地區,這也是很有優勢的。而相對產業基礎薄弱,缺乏地區政策支持的西南、東北、華北等地區的自主品牌新能源車不是很強。

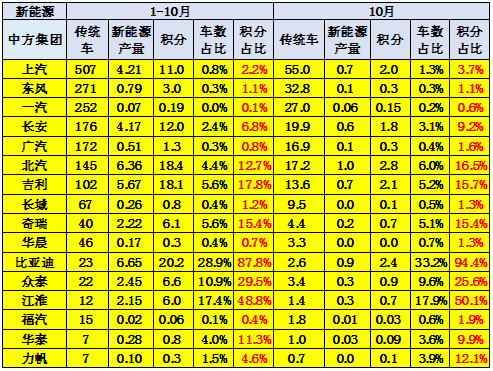

5、主力廠家集團的新能源汽車積分比例達標改善

總體看,前三位的上汽、東風、一汽的新能源達標壓力最大,嚴重沒有準備充分。尤其是一汽和東風的新能源占比僅有近乎零, 新能源汽車積分比例也是幾乎為零。這樣的狀態也導致企業平均油耗與新能源車雙積分政策有較大實現難度,政策難以快速推進。但上汽逐步加速跟進,10月的新能源積分達到3.7%。相信隨著2020年的各家新能源車產品逐步到位,新能源汽車積分比例應該能有效實現。