本周車市概述

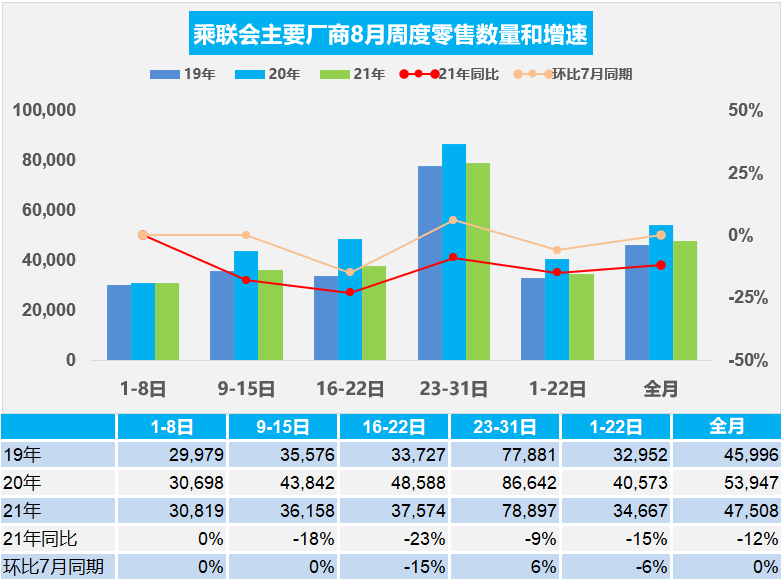

1.8月乘用車市場周度零售走勢

8月第一周的市場零售達(dá)到日均3.1萬輛,同比增長0%,表現(xiàn)相對平穩(wěn),相對今年7月的第一周是基本持平的,表現(xiàn)較平穩(wěn)。

8月第二周的市場零售達(dá)到日均3.6萬輛,同比下降18%,表現(xiàn)相對偏弱。

8月第三周的市場零售達(dá)到日均3.8萬輛,同比下降23%,表現(xiàn)相對偏弱。

8月第四周是月末,初步統(tǒng)計市場零售達(dá)到日均7.9萬輛,同比下降9%,表現(xiàn)相對偏弱。

今年8月的總體初步預(yù)計同比下降12%,應(yīng)該是消費走勢較平淡低迷的。隨著國內(nèi)的疫情防控進(jìn)入新的平穩(wěn)階段,以及開學(xué)季的到來,購車需求相對較強(qiáng),經(jīng)銷商的訂單需求還是較好的,但供給約束突發(fā)性加大。

本來8月份接送孩子上下學(xué)等家庭第二輛車的購車需求強(qiáng)烈,換購增購需求帶動新車和二手車市場持續(xù)較強(qiáng)。但由于持續(xù)的去庫存,經(jīng)銷商的庫存水平已經(jīng)很低了,依托廠商生產(chǎn)的改善,部分經(jīng)銷商8月初的零售走勢較強(qiáng)。

疫情下的購車需求較強(qiáng),但供給不足,形成一定的供需矛盾。尤其是近期的供給突發(fā)性不足的信息讓經(jīng)銷商很緊張,庫存也是寶貴資源,因此形成一定的延緩銷售,穩(wěn)銷量報價格的方式,這也使歷年下半月沖刺的銷售模式受到到干擾,也不利于經(jīng)銷商的售后利潤持續(xù)保障。

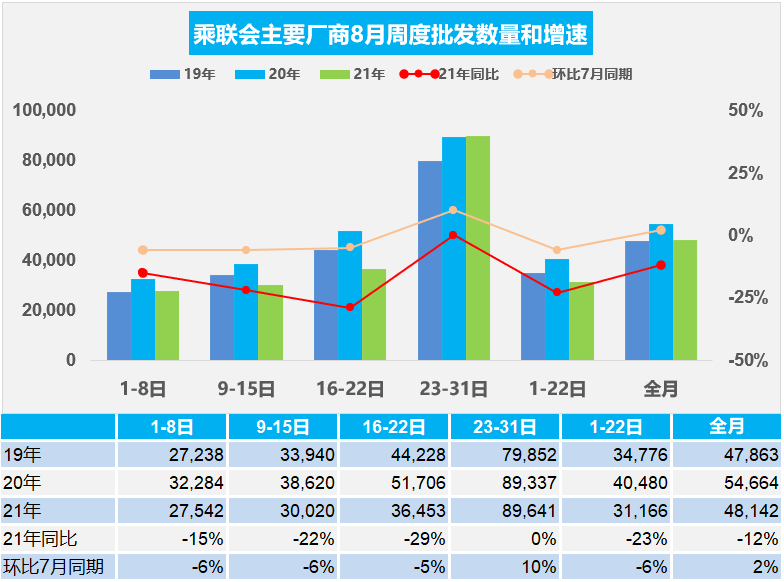

2.8月乘用車市場周度批發(fā)走勢

8月第一周日均批發(fā)2.8萬輛,同比下降15%,走勢相對放緩。本周相對于7月第一周的銷量下降6%。

8月第二周日均批發(fā)3.0萬輛,同比下降22%,走勢相對偏低。本周相對于7月第二周的銷量下降6%。

8月第三周日均批發(fā)3.6萬輛,同比下降29%,走勢相對偏低。本周相對于7月第三周的銷量下降5%。

8月第四周是月末,目前初步統(tǒng)計日均批發(fā)9.0萬輛,相比2020年8月同期基本持平,部分非合資廠商走勢較強(qiáng)。本周相對于7月第四周的銷量增長10%。

今年8月前三周廠商批發(fā)總體同比下降23%,最后一周走強(qiáng)。由于是供給風(fēng)險突然加大,芯片問題帶來的突發(fā)性惡化影響,原來預(yù)計7月下旬開始芯片供給改善,8月下旬銷量數(shù)據(jù)應(yīng)明顯體現(xiàn)。但突發(fā)的東南亞疫情加重導(dǎo)致部分芯片廠商停產(chǎn),馬來西亞近日疫情新增確診仍在2萬人水平,芯片產(chǎn)出大幅低于正常水平,供應(yīng)鏈信心進(jìn)一步被摧毀,導(dǎo)致廠商生產(chǎn)節(jié)拍干擾嚴(yán)重。但部分非合資廠商的走勢預(yù)計超強(qiáng),個別廠商銷量創(chuàng)歷史新高。

3.汽車行業(yè)的問題與工作方向

從目前看行業(yè)三大問題是大而不強(qiáng)、產(chǎn)業(yè)鏈強(qiáng)鏈、網(wǎng)絡(luò)和數(shù)據(jù)安全。目前促消費效果逐步體現(xiàn),但市場規(guī)模未能持續(xù)擴(kuò)大,替代優(yōu)勢尚未形成,關(guān)鍵環(huán)節(jié)存在短板,盲目發(fā)展存在風(fēng)險。從技術(shù)角度看:1、汽車芯片短缺的問題;2、新能源汽車低溫充電慢、續(xù)航里程降幅大、高溫安全性差;3、燃料電池汽車用氫成本高的問題。

具體的工作措施是:一是堅定發(fā)展方向,加強(qiáng)統(tǒng)籌協(xié)調(diào),發(fā)揮節(jié)能與新能源汽車部級聯(lián)席會議制度;二是強(qiáng)化融合創(chuàng)新,加快新興產(chǎn)業(yè)發(fā)展。立足電動化、網(wǎng)絡(luò)化、智能化發(fā)展趨勢,同步推動基礎(chǔ)設(shè)施、數(shù)據(jù)平臺和標(biāo)準(zhǔn)法規(guī)完善,協(xié)同推進(jìn)單車智能、智慧道路、通訊網(wǎng)絡(luò)、云控技術(shù)發(fā)展。啟動公共領(lǐng)域車輛全面電動化城市試點,組織行業(yè)機(jī)構(gòu)編制發(fā)布汽車產(chǎn)業(yè)低碳發(fā)展的技術(shù)路線圖;三是補(bǔ)齊產(chǎn)業(yè)短板,提升全產(chǎn)業(yè)鏈水平,實施強(qiáng)鏈補(bǔ)鏈行動。加快車用芯片、操作系統(tǒng)等研發(fā)和產(chǎn)業(yè)化;四是堅守安全底線,優(yōu)化發(fā)展環(huán)境;五是堅持對外開放,深化國際合作。

從行業(yè)發(fā)展角度看,未來行業(yè)工作考慮。一、不斷增強(qiáng)新能源汽車對傳統(tǒng)燃油車的替代優(yōu)勢;二、強(qiáng)化自主創(chuàng)新,引領(lǐng)新能源汽車高質(zhì)量發(fā)展;三、加強(qiáng)品牌培育,融入國際市場。立足產(chǎn)業(yè)基礎(chǔ),加強(qiáng)新能源汽車競爭力,積極培育創(chuàng)新品牌,支持企業(yè)融入國際市場,滿足多元化市場需求。鼓勵中外企業(yè)面向全球市場共創(chuàng)汽車品牌,實現(xiàn)更高水平的開放合作和互利共盈;四、扶優(yōu)扶強(qiáng),引導(dǎo)落后產(chǎn)能退出,避免盲目投資;五、提升安全性能,完善安全標(biāo)準(zhǔn),防范安全風(fēng)險。

從交通運(yùn)輸角度:一是優(yōu)化和調(diào)整車隊清潔化水平,推進(jìn)多式聯(lián)運(yùn),推動新能源車在更多領(lǐng)域、更大范圍應(yīng)用;二是加強(qiáng)汽車行業(yè)生產(chǎn)全生命周期的減污降碳,以揮發(fā)性有機(jī)物治理為重點,加強(qiáng)汽車產(chǎn)業(yè)鏈、零部件制造、內(nèi)飾、整車制造、汽修全鏈條全生命周期的減污降碳。

從行業(yè)流通角度看要抓住新車、二手車、報廢車、汽車后市場環(huán)節(jié)做好以下工作:一、深化流通領(lǐng)域放管服改革,深化放管服管理措施,著力解決制約汽車流通與消費的突出問題。促進(jìn)汽車全鏈條高效流通,激發(fā)汽車市場活力;二、進(jìn)一步完善汽車流通政策規(guī)定,加快修訂二手車管理辦法,機(jī)動車強(qiáng)制報廢規(guī)定等法規(guī),突出市場配置資源作用,強(qiáng)化事中事后監(jiān)管,加強(qiáng)梯次消費、綠色循環(huán)的新發(fā)展格局;三、服務(wù)“雙碳”目標(biāo)實現(xiàn),加強(qiáng)部門協(xié)同,持續(xù)促進(jìn)新能源汽車消費使用,鞏固新能源市場穩(wěn)步增長良好勢頭。完善新能源汽車報廢體系,促進(jìn)全產(chǎn)業(yè)鏈條發(fā)展。

4.2021年1-7月中國占世界汽車市場份額29%

2021年受到疫情的影響,世界汽車市場繼續(xù)保持持續(xù)低迷情況,但中國銷量回升較強(qiáng)。2021年1-7月世界汽車銷量4855萬輛,其中中國汽車銷量1474萬輛,增長19%,北美市場增長25%,歐洲市場增19%,亞洲其他國家市場增19%,南半球市場增34%,中國車市也是純正的貢獻(xiàn)巨大。中國車企回升效果最為突出。1-7月中國汽車占世界份額29%的總體表現(xiàn)較強(qiáng)。這也是中國應(yīng)對世界新冠疫情的工作較強(qiáng),經(jīng)濟(jì)社會恢復(fù)較快,呈現(xiàn)良好發(fā)展的特征。從全球各國銷量來看,目前表現(xiàn)相對較好的是發(fā)達(dá)國家市場,美國、印度、俄羅斯、澳大利亞等市場總體表現(xiàn)較強(qiáng)。發(fā)展中國家的市場總體改善,中國市場表現(xiàn)相對較強(qiáng)。

從世界范圍角度來看,以豐田和現(xiàn)代起亞為代表的亞洲集團(tuán)表現(xiàn)相對較強(qiáng)。

5.經(jīng)銷商集團(tuán)上半年表現(xiàn)超強(qiáng)

2021年上半年,中國汽車流通協(xié)會會員單位主要經(jīng)銷商的營業(yè)收入都出現(xiàn)大幅增長的情況,尤其是像中升集團(tuán)、和諧汽車,還有廈門信達(dá)、永達(dá)汽車以及美東汽車等營業(yè)收入都同比增長在50%左右的水平,表現(xiàn)良好。前期壓力較大的正通汽車今年上半年也實現(xiàn)了同比8%的銷營業(yè)收入的增長。

今年由于總體市場運(yùn)行較好,所以經(jīng)銷商的盈利大幅改善,上半年經(jīng)銷商盈利出現(xiàn)爆發(fā)式增長的特征,像廣匯汽車盈利出現(xiàn)了170%的增長,永達(dá)汽車也出現(xiàn)了118%的增長,新豐泰也呈現(xiàn)了一個爆發(fā)增長的特征。

而持續(xù)相對表現(xiàn)較強(qiáng)的像中升汽車,還有美東汽車等都也都出現(xiàn)80%的較好增長情況,所以總體來看,經(jīng)銷商盈利水平出現(xiàn)了巨大的改善特征。今年經(jīng)銷商的凈利潤率都出現(xiàn)了大幅增長的良好態(tài)勢,尤其是可以看到像新豐泰、廈門信達(dá)、廣匯汽車,還有永達(dá)汽車、美東汽車等,銷售利潤率都得到了進(jìn)一步的提升。美東汽車、中升汽車都達(dá)到四個點以上的水平。正通汽車目前來看,銷售利潤率還處于一個相對比較偏低的水平,未來也有大幅改善的潛力。

今年經(jīng)銷商去庫存明顯,部分廠商取消庫存考核,6月廠商庫存持續(xù)下降到低位。6月末廠商庫存環(huán)比減少2萬輛,渠道庫存環(huán)比5月減少16萬輛;2021年1-6月廠商庫存減少23萬輛,相較歷年1-6月庫存減少幅度偏大,形成連續(xù)4年強(qiáng)力去庫存的特征。2021年1-6月的渠道庫存相對減少66萬輛,較2020年的1-6月去庫存19萬輛水平大幅升高。隨著上游短期內(nèi)芯片短缺的問題顯現(xiàn)。在終端銷售層面,或有進(jìn)一步推動去庫存、折扣回收等現(xiàn)象出現(xiàn)。

今年的汽車4S經(jīng)銷商總體經(jīng)營效果相對較好,總體盈利表現(xiàn)相對改善,尤其是新車銷售和售后兩個主體表現(xiàn)盈利改善相對較強(qiáng),未來隨著芯片問題改善之后,下半年經(jīng)銷商的銷量提升將得到更多的資源補(bǔ)充,車市也更加將充滿活力。

6.2021年1-7月中國占世界新能源車47%

2021年1-7月全球廣義新能源乘用車銷量達(dá)到454萬輛,混合動力市場占比持續(xù)下降,新能源車增長迅猛。2021年1-7月全球插混、純電動、燃料電池的狹義新能源車全球銷量達(dá)到284萬輛,同比增長152%。

中國新能源乘用車2019年的世界份額達(dá)到51%。但2020年受到政策環(huán)境與疫情等影響,中國新能源車市場世界份額下降到41%,歐洲超越態(tài)勢明顯。2021年1-7月中國新能源乘用車世界份額47%,表現(xiàn)優(yōu)秀。從新能源車的區(qū)域市場走勢看,2020年歐洲始終是加速上行,2021年歐洲新能源車市場總體高位穩(wěn)定。而中國新能源車市場2021年持續(xù)走勢強(qiáng)勁,3-8月持續(xù)加速上行,尤其是在缺芯影響下的中國新能源車更體現(xiàn)強(qiáng)勢增長的自主優(yōu)勢。目前美國市場新能源車相對低迷和穩(wěn)定。

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請注明出處。