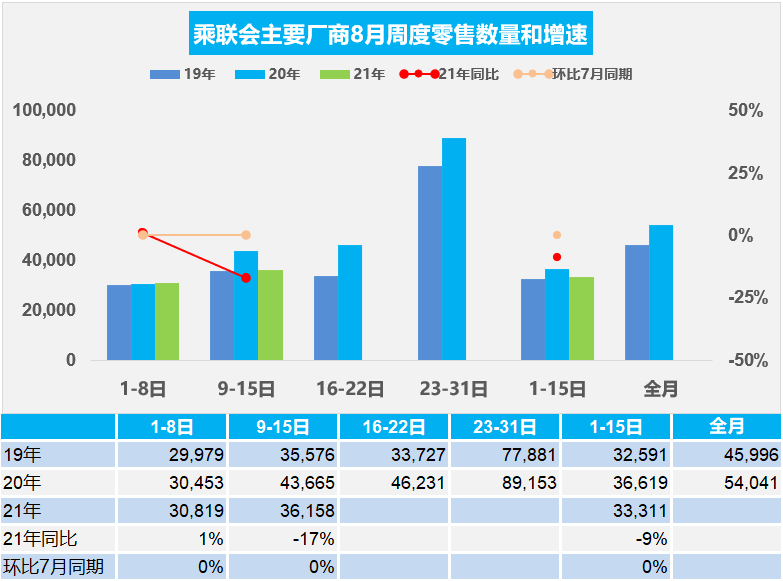

1.8月乘用車市場周度零售走勢

8月第一周的市場零售達(dá)到日均3.1萬輛,同比增長1%,表現(xiàn)相對平穩(wěn),相對今年7月第一周是基本持平的,表現(xiàn)較平穩(wěn)。

8月第二周的市場零售達(dá)到日均3.6萬輛,同比下降17%,表現(xiàn)相對偏弱。

今年8月前兩周零售銷量總體同比下降9%,應(yīng)該是消費(fèi)走勢較平淡的。隨著國內(nèi)的疫情防控進(jìn)入新的平穩(wěn)階段,購車需求相對較強(qiáng),經(jīng)銷商的賣車數(shù)據(jù)月初較強(qiáng)。

疫情下的購車客流下降,據(jù)測算疫情影響6月廣州20%,7月鄭州10%的銷量損失。江蘇、河南、湖南等地的銷量損失估計8月下半月彌補(bǔ),總體影響不大。疫情持續(xù)防控形勢下,乘用車出行成為出行安全的保障。購車接送孩子上下學(xué)等家庭第二輛車的需求更強(qiáng)烈,換購增購需求帶動新車和二手車市場持續(xù)較強(qiáng)。但由于持續(xù)的去庫存,經(jīng)銷商的庫存水平已經(jīng)很低了,依托廠商生產(chǎn)的改善,部分經(jīng)銷商8月初零售走勢較強(qiáng)。但近期供給不樂觀的信息也帶來零售的節(jié)奏放緩。

2.8月乘用車市場周度批發(fā)走勢

8月第一周日均批發(fā)2.8萬輛,同比下降13%,走勢相對放緩。本周相對于7月第一周的銷量下降6%。

8月第二周日均批發(fā)3.0萬輛,同比下降20%,走勢相對偏低。本周相對于7月第二周的銷量下降6%。

今年8月前兩周廠商批發(fā)總體同比下降17%,應(yīng)該是供給沒有改善。芯片問題帶來的影響仍在延續(xù),8月還無法大幅改善,疊加極端天氣影響,終端客流量預(yù)計明顯受影響。

疫情點(diǎn)陣式地在不同地區(qū)出現(xiàn),尤其對部分傳統(tǒng)汽車工業(yè)重鎮(zhèn)的生產(chǎn)生活秩序產(chǎn)生一定影響,增加8月份保供應(yīng)壓力,也可能影響部分區(qū)域的8月車市銷售節(jié)奏。由于目前芯片的影響仍在延續(xù),因此部分廠商的8月月初產(chǎn)銷節(jié)奏相對偏慢。

部分車企的高溫假集中在8月上旬,生產(chǎn)部門在芯片不足的情況下集中休假。8月初的廠商產(chǎn)銷相對平淡, 高溫假休假因素導(dǎo)致批發(fā)偏低,因此批發(fā)表現(xiàn)相對稍低。

3.自動駕駛不是一蹴而就

無論自動駕駛還是人工駕駛,由于各種偶然或干擾因素,有些意外情況是難以避免的,因此自動駕駛和人工駕駛出現(xiàn)事故都是客觀現(xiàn)實。而自動駕駛在大部分環(huán)境下比人工駕駛更能快速判斷環(huán)境變化預(yù)防事故,這應(yīng)該是看事故發(fā)生的概念得到類似的結(jié)論的。

目前最大的問題是消費(fèi)者對自動駕駛出現(xiàn)風(fēng)險的意識不足,在自動駕駛尚未完全成熟下,過度信賴自動駕駛是有風(fēng)險的。目前沒有企業(yè)宣布已經(jīng)實現(xiàn)自動駕駛,但我們看到很多消費(fèi)者過度依賴自動駕駛,而且絕大部分情況下,輔助駕駛效果還很好。

針對自動駕駛要理性宣傳,當(dāng)下自動駕駛?cè)菀状嬖谶^度宣傳、消費(fèi)者認(rèn)知誤區(qū)等問題,尤其是媒體傳播時容易夸大療效。

企業(yè)有責(zé)任告知消費(fèi)者,自動駕駛尚未替代人工駕駛,駕駛員必須隨時接管車輛控制權(quán)。

要有強(qiáng)制措施保障安全。未來要教育消費(fèi)者安全注意事項,更好地保障安全。做好技術(shù)探索與安全保障之間的平衡,首先是技術(shù)要有序的放開,更多的小范圍測試,其次是針對不安全駕駛,要有更強(qiáng)的提醒和其他措施。

4.2021年7月汽車消費(fèi)降2%、新能源車產(chǎn)29萬增163%

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),今年1-7月的汽車生產(chǎn)1459萬輛增長19%是較大的增幅,其中轎車的增速18%,也是低基數(shù)下的高增長。

7月的汽車增加值-9%,處近期低位。7月汽車消費(fèi)品零售總額同比下降2%。7月新能源車產(chǎn)29萬增163%。上半年汽車類商品銷售明顯改善。

房地產(chǎn)擠壓消費(fèi)問題日益嚴(yán)重,目前商品房銷售占GDP比重偏高,而且持續(xù)高增長,導(dǎo)致百姓不敢生育、不愿買車等問題嚴(yán)重,嚴(yán)重抑制內(nèi)循環(huán)消費(fèi)發(fā)展。2021年1-7月相對2018年1-7月,汽車生產(chǎn)下降11%,房地產(chǎn)銷售額從7.8萬億增長到10.7萬億增長38%,而汽車產(chǎn)量從1638萬輛下降到1460萬輛,房地產(chǎn)銷售大幅超過汽車消費(fèi),消費(fèi)結(jié)構(gòu)問題嚴(yán)重。需要降溫房地產(chǎn)并刺激車市增長。

5.芯片與電池的擴(kuò)產(chǎn)潮洶涌澎湃

近期基本都是電池的擴(kuò)產(chǎn)和芯片短缺及擴(kuò)產(chǎn)的信息,這也是很好的事情。由于前期投資不足導(dǎo)致芯片的供給不足,產(chǎn)能過于精細(xì)化,缺少風(fēng)險抵沖的緩沖空間。因此近期各方都在擴(kuò)產(chǎn)芯片等產(chǎn)品。

在過去一年中,新加坡公布了價值數(shù)十億美元的半導(dǎo)體相關(guān)投資,希望與中國臺灣縮小差距。在實現(xiàn)這一目標(biāo)的過程中,來自國外的投資將發(fā)揮關(guān)鍵作用。

目前國內(nèi)外的芯片投資急劇加大,芯片廠商的壓力也不斷加大。近期臺積電28nm代工價格先前略為調(diào)漲后,下半年將暫停調(diào)漲報價,以維系長期的客戶關(guān)系。這也是行業(yè)內(nèi)外的對應(yīng),畢竟芯片的短缺是疫情的干擾影響,不是長期影響因素,而缺貨信息下的擴(kuò)張投資力度超強(qiáng),未來將是嚴(yán)重的價格廝殺,芯片的價格未來兩年必然暴跌,類似口罩遍地都是供給的情況也會出現(xiàn)。

對目前的芯片短缺潮不必太緊張,畢竟需求也是彈性的,供給不足,價格上漲,需求自然也會延期,這都是市場規(guī)律的自然結(jié)果。相信四季度的車市供給會明顯好轉(zhuǎn)。