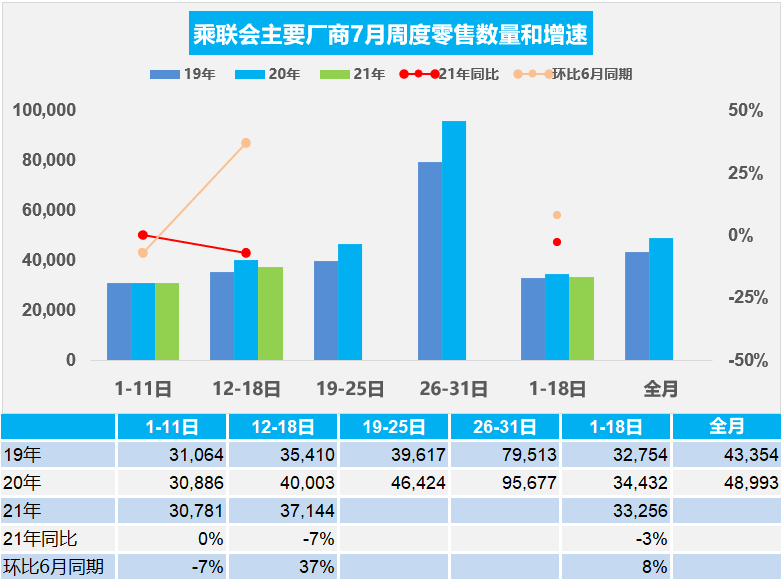

1.7月乘用車市場周度零售走勢

7月第一周的市場零售達到日均3.1萬輛,同比下降0%,表現相對平穩,但相對今年6月的第一周下降7%的表現偏弱。

7月的第二周總體同比下降7%,走勢相對平穩,相對6月第二周的零售增長37%,這也是受6月端午和廣東疫情銷量偏低的影響。

7月進入車市傳統淡季,高溫天氣導致整體市場需求放緩。由于持續的去庫存,經銷商的庫存水平已經很低了,自主品牌彌補日系、歐系供給不足的影響。廣東開展以舊換新等政策促進車市消費環境良好,央行降準,釋放貨幣流動性,零售依舊保持良好較高水平。

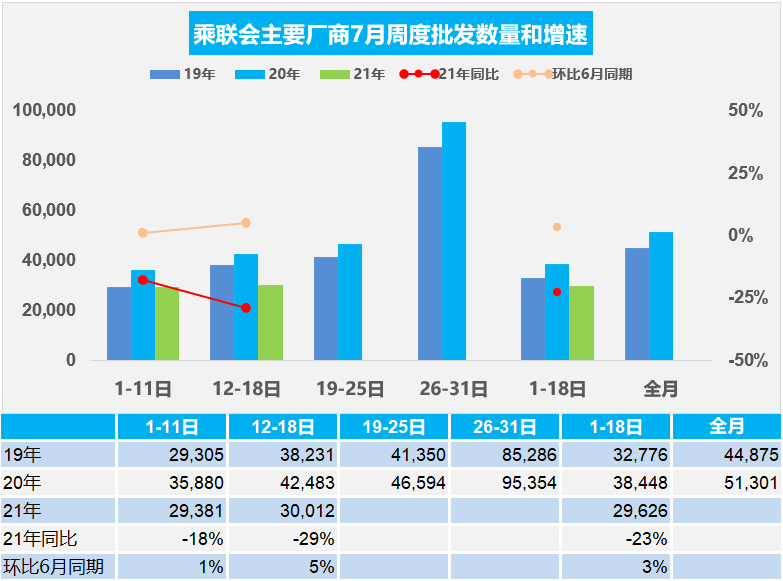

2.7月乘用車市場周度批發走勢

7月第一周日均批發2.9萬輛,同比下降18%,走勢相對放緩。本周相對于6月第一周的銷量增長1%。

7月第二周日均批發3.0萬輛,同比下降29%,走勢相對偏低。本周相對于6月第二周的銷量增長5%。

7月一至二周的廠商產銷相對平淡,但因6月初的休假因素導致批發環比增長3%,因此6月同期的批發表現相對較好。

部分廠商把高溫假提前到7月,并延長休假,避開芯片緊缺的影響。隨著部分車企月末芯片的改善,因此產銷表現也還是有希望在月末相對恢復的。

3.21年上半年豪華車市場充滿活力

今年國產乘用車市場的豪華車表現繼續超強,不僅新勢力的新能源高端表現很強,而且傳統燃油豪華車品牌也是強勢增長,形成良好的消費升級效果。

近幾年豪華車市場呈現高增長態勢,豪華車的占比快速的提升,尤其傳統豪車跟新豪華車都呈現快速增長的態勢。

今年豪華車市場的增長,體現在各類市場都獲得良好表現,尤其大中城市和縣鄉市場上的豪華車表現都是相對比較強的,并沒有出現結構性的分化特征。

限購城市的傳統豪華車總量也是持續增長中,與新能源車共同推動限購城市的高增長。

4.新能源車成為中國自主品牌走強的急先鋒

中國車市占到世界汽車市場份額30%,是世界汽車市場的重要組成。而中國國內乘用車的自主品牌仍是屬于在相對偏小40%左右份額。目前合資品牌是中國乘用車市場的主力,隨著自主品牌在新能源車的快速發力,新能源車品牌提升了自主品牌的競爭力,而且在核心市場實現了有效的突破。

自主品牌同時在出口市場也取得了巨大的成就,新能源出口也表現很好,因此新能源車將成為自主品牌反攻的急先鋒。

只要我們做好新能源車的產品提升,還有配套體系的建設,中國電動化的進程將推動中國自主品牌實現回升,實現自主品牌占據世界汽車核心地位的新夢想。

5.21年5月鋰電池980萬度,磷酸鐵鋰達到34%

5月新能源汽車產量20.2萬輛,同比增長169%;電池裝機總電量約980萬度,同比增長179%。21年1-5月的乘用車電池需求4064萬度,同比增長217%。20年1-12月的乘用車電池需求6405萬度,同比增長2%,表現逐步改善。

雖然未來鋰電池能量密度提升仍是趨勢,但21年5月的三元電池占比達到64%,磷酸鐵鋰恢復至35%,總體電池結構穩定。隨著電池需求的持續增長,帶來供需壓力加大,主力電池企業的份額也有所下降。

由于持續的電池需求旺盛,產業鏈補庫存的速度偏慢,也導致電池供應緊張,不利于未來的新能源車加速增長。