1、6月全國乘用車市場回顧

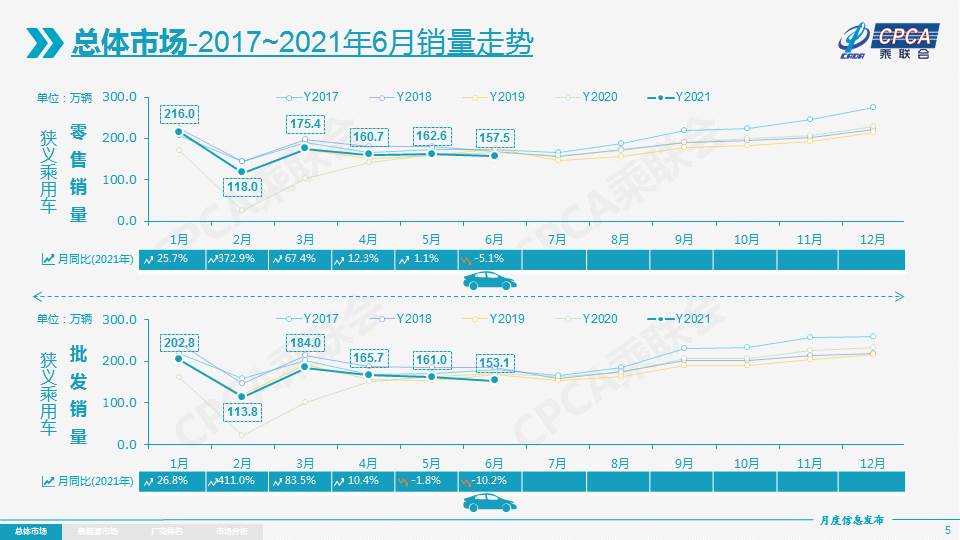

零售:2021年6月乘用車市場零售達(dá)到157.5萬輛,同比2020年6月下降5.1%,而且相較2019年6月下降11%,前幾個月的低基數(shù)增量在本月基本消除。

6月零售環(huán)比5月下降3.1%,與歷年的平均月度環(huán)比增速是明顯偏低,稍弱于正常走勢。

6月零售受到多重因素影響而稍弱。疫情改善后的世界汽車供需缺口暫時壓力較大。由于全球疫情確診人數(shù)從4月日均75萬人的峰值快速下行,5月的疫情后經(jīng)濟(jì)恢復(fù)帶來全球購車需求旺盛。歐美車市需求回暖進(jìn)一步加劇了芯片供給的缺口。國際車企芯片不足導(dǎo)致中國部分車企生產(chǎn)減產(chǎn)損失超預(yù)期。雖然芯片短缺在前幾個月不明顯,但6月批發(fā)端銷量驟減,帶來合資車企經(jīng)銷商進(jìn)出不均衡、訂單需求匹配和現(xiàn)有庫存的不均衡等不利因素向零售終端傳導(dǎo),導(dǎo)致零售偏弱。

歐洲杯延期到今年6月12日開賽,歐洲杯的觀眾與購車消費目標(biāo)人群高度重合,部分影響6月進(jìn)店情況。廣深地區(qū)疫情貫穿6月全月,防控力度較強,對車市的暫時性客流影響也較明顯。

傳統(tǒng)頭部車企燃油車優(yōu)勢已經(jīng)轉(zhuǎn)變?yōu)橛秃姆e分壓力,新能源銷量必須支撐龐大體量需求,加劇了新能源車與傳統(tǒng)車的分化。油耗等壓力逼得車企逐步放棄入門級沒有利潤的車型,部分傳統(tǒng)車企在推出入門車型方面動力越來越弱。

今年1-6月的零售累計達(dá)到994.2萬輛,同比增長28.9%,仍處于乘聯(lián)會2011年以來1-6月同期增速的歷史高位。1-6月超強增長的原因首先是2020年1-6月全國乘用車市場累計零售下滑23%的低基數(shù)效應(yīng)。其次是新能源車的增長貢獻(xiàn)度不斷加大,貢獻(xiàn)1-6月同比增速9個百分點。

6月豪華車零售約25萬,同比下降1%,環(huán)比5月下降4%,但相對2019年6月增長28%。豪華車?yán)^續(xù)保持結(jié)構(gòu)穩(wěn)定特征,體現(xiàn)消費升級的高端換購需求仍舊旺盛,競爭影響不大。

6月自主品牌零售約60萬輛,同比增長16%,環(huán)比5月增長2%,相對2019年6月下降6%。自主品牌批發(fā)市場份額42.8%,較同期份額增長11%;且國內(nèi)零售份額為38%,同比增7個百分點。自主品牌頭部企業(yè)產(chǎn)業(yè)鏈韌性強、有效克服芯片短缺壓力,且在新能源獲得明顯增量,因此比亞迪、廣汽埃安、長安、紅旗、奇瑞等品牌同比高幅增長。

6月主流合資品牌零售約73萬輛,同比下降18%,環(huán)比5月下降7%,相對2019年6月下降22%。6月的日系品牌零售份額23%,同比下降2.5個百分點。美系市場零售份額達(dá)到10.8%,同比增加0.6個百分點,表現(xiàn)較好。德系品牌仍處于調(diào)整蓄勢的階段。

出口:6月乘聯(lián)會乘用車整車與CKD出口11.2萬輛,同比增長175%,新能源車占出口總量的8%。其中自主品牌出口達(dá)到8.5萬輛,同比增長185%,合資品牌出口2.1萬輛,同比增長100%。從歐洲市場反饋的上汽新能源表現(xiàn)很好。

生產(chǎn):6月乘用車生產(chǎn)150.3萬輛,同比2020年6月下降13.9%,其中豪華品牌生產(chǎn)同比增長1%,合資品牌生產(chǎn)下降35%,自主品牌生產(chǎn)增長20%。1-6月累計生產(chǎn)954.7萬輛,同比2020年增長28.1%。近期芯片短缺影響生產(chǎn)節(jié)奏,但各大廠商適應(yīng)了過緊日子,以更多的靈活措施穩(wěn)定產(chǎn)銷。尤其是自主品牌強化供應(yīng)鏈優(yōu)勢,有效化解芯片短缺壓力,取得6月的生產(chǎn)同比增長的良好表現(xiàn)。

批發(fā):6月廠商批發(fā)銷量153.1萬輛,環(huán)比5月下降4.9%,同比去年6月下降10.2%,較19年6月也下降9%。1-6月累計批發(fā)銷量981.7萬輛,同比增長28.0%,較2019年同期減少10萬輛。

庫存:今年去庫存明顯,部分廠商取消庫存考核,6月廠商庫存持續(xù)下降到低位。6月末廠商庫存環(huán)比減少2萬輛,渠道庫存環(huán)比5月減少16萬輛;2021年1-6月廠商庫存減少23萬輛,相較歷年1-6月庫存減少幅度偏大,形成連續(xù)4年強力去庫存的特征。

2021年1-6月的渠道庫存相對減少66萬輛,較2020年的1-6月去庫存19萬輛水平大幅升高。隨著上游短期內(nèi)芯片短缺的問題顯現(xiàn)。在終端銷售層面,或有進(jìn)一步推動去庫存、折扣回收等現(xiàn)象出現(xiàn)。

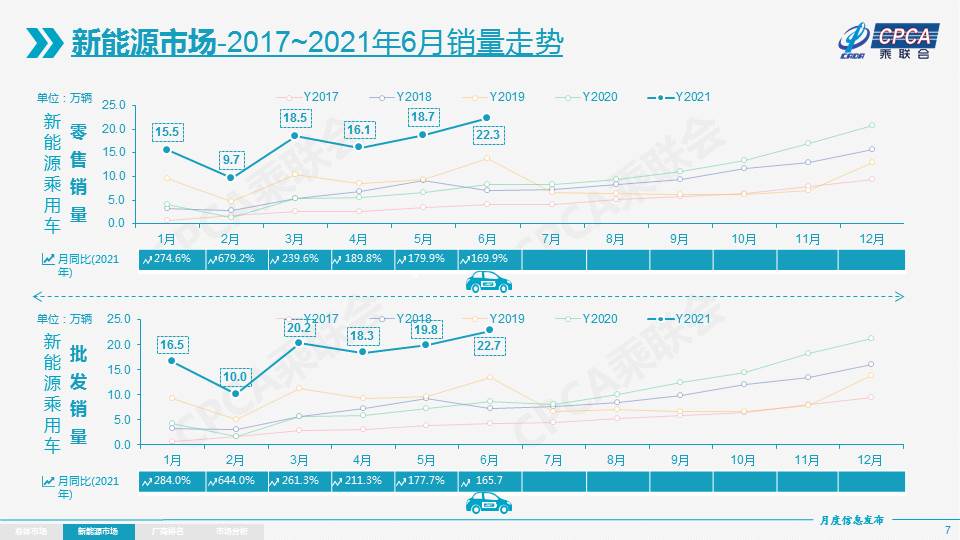

新能源:6月新能源乘用車批發(fā)銷量達(dá)到22.7萬輛,環(huán)比5月增長14.7%,同比增長165.7%,呈現(xiàn)強勢增長的良好態(tài)勢。其中純電動的批發(fā)銷量18.6萬輛,同比增長175.0%;插電混動銷量4.1萬輛,同比增長130.4%,占比18%。6月電動車高端車型銷量強勢增長,中低端走勢不強。其中A00級批發(fā)銷量5.95萬,份額達(dá)到純電動的32%;A級電動車占純電動份額28%,谷底回升;B級電動車達(dá)4.95萬輛,環(huán)比5月增長6%,純電動份額27%。6月插電混動的比亞迪銷量達(dá)到20516輛,環(huán)比增長53%,成為插混增長新亮點。

6月新能源乘用車市場多元化發(fā)力,大集團(tuán)新能源表現(xiàn)分化,上汽、廣汽表現(xiàn)相對較強。批發(fā)銷量突破萬輛的企業(yè)有比亞迪40532輛、特斯拉中國33155輛、上汽通用五菱30479輛、上汽乘用車10493輛。

6月新能源乘用車零售銷量達(dá)到22.3萬輛,同比增長169.9%,環(huán)比5月增長19.2%。零售銷量突破萬輛的企業(yè)有比亞迪40317輛、上汽通用五菱31285輛、特斯拉中國28138輛、廣汽埃安10403輛。

6月新能源車出口呈現(xiàn)爆發(fā)式增長,特斯拉中國出口5017輛,上汽乘用車的新能源出口2300輛,比亞迪215輛,江淮汽車出口127輛,其他車企新能源車出口也正蓄勢待發(fā)。

6月的蔚來、理想、小鵬、合眾、零跑等新勢力車企銷量同比和環(huán)比表現(xiàn)也很優(yōu)秀。主流合資品牌中的大眾品牌新能源車零售8875輛,占據(jù)主流合資47%份額。BBA豪華車企的純電動車全面量產(chǎn),產(chǎn)品接受度仍待大幅提升。6月普通混合動力乘用車批發(fā)4.7萬輛,同比去年6月增長41%,環(huán)比5月持平,日系合資受到芯片影響稍大。

6月新能源車國內(nèi)零售滲透率14%,1-6月滲透率10.2%,較2020年5.8%的滲透率提升明顯。6月,自主品牌中的新能源車滲透率28.4%;豪華車中的新能源車滲透率14.2%;而主流合資品牌中的新能源車滲透率僅有2.2%。

新能源車批發(fā)零售半年雙破百萬。1-6月新能源乘用車批發(fā)108.7萬輛,同比增長231.5%。1-6月新能源車零售100.1萬輛,同比增長218.9%。乘聯(lián)會5月預(yù)測的新能源乘用車240萬的年度預(yù)測,目前看實際銷量有望超出較多。

2.7月全國乘用車市場展望

7月是全年銷售的淡季,由于天氣炎熱和廠商高溫假等因素,首購用戶購車低迷,換購用戶熱情也不高,因此歷年的7月都是國內(nèi)車市銷量的谷底。

今年7月31個自然日中有22個工作日,帶來更好的增長條件。由于部分車企前期芯片短缺等因素的休假較多,7-8月有更充裕的生產(chǎn)工作能力。

車市購買力仍有待恢復(fù)。今年P(guān)PI和CPI剪刀差創(chuàng)新高,國際大宗商品價格上漲的傳導(dǎo)仍未結(jié)束,對企業(yè)利潤的擠壓持續(xù)存在,尤其是中小企業(yè)短期經(jīng)營壓力更大,加劇中低收入群體收入恢復(fù)的難度。

隨著二季度疫苗接種加速推進(jìn),國內(nèi)的疫情防控進(jìn)入新的平穩(wěn)階段,隨著歐洲杯的結(jié)束,7月的消費或迎來顯著恢復(fù)。

換車出游也是部分家庭的新選擇。受疫情影響,海外游更多轉(zhuǎn)為國內(nèi)自駕游,很多家庭自駕游需要配備空間大、性能好的新車,新購與換購的需求近期也會凸顯。

由于持續(xù)的去庫存,經(jīng)銷商的庫存水平已經(jīng)很低了,整體庫存壓力得到有效緩解,依托商務(wù)政策的目標(biāo)激勵和訂單維護(hù)的質(zhì)量提高,零售依舊保持良好較高水平。

上半年是以去庫存為主特征,下半年的補庫存趨勢將進(jìn)一步顯現(xiàn)。芯片的短缺會在三季度大幅緩解,批發(fā)市場在8月開始呈現(xiàn)強勢上升趨勢。

3.車市結(jié)構(gòu)性走勢分化

今年以來隨著汽車芯片供給嚴(yán)重短缺,由于企業(yè)的產(chǎn)業(yè)鏈體系對應(yīng)能力差異較大,乘用車市場走勢結(jié)構(gòu)性分化加劇,自主品牌和新能源車抓住機會實現(xiàn)強增長。

6月乘用車生產(chǎn)150.3萬輛,同比2020年6月下降13.9%,其中豪華品牌生產(chǎn)同比增長1%,合資品牌生產(chǎn)下降35%,自主品牌生產(chǎn)增長20%。由于芯片供給是全球性的暫時不足,因此國際車企面臨較大壓力,而自主車企克服芯片短缺,形成危機下的良好增長態(tài)勢。自主品牌主力企業(yè)適應(yīng)芯片短缺的環(huán)境變化,加大供應(yīng)鏈的強鏈補鏈,很多車企建立與汽車芯片企業(yè)的更緊密的合作關(guān)系,獲得一定的芯片保障,同時自主車企加大二級流通市場的芯片采購,確保了部分芯片的有效保障。

6月新能源車零售銷量同比增長169.9%,傳統(tǒng)車下滑20%,分化劇烈。目前新能源車市場主要是微型電動車和高端電動車走勢較強,芯片供給的多方保障,確保了自主新能源車實現(xiàn)增量超預(yù)期的表現(xiàn)。

由于部分頭部企業(yè)芯片供給不足,加之傳統(tǒng)車雙積分受控壓力較大,因此前期的規(guī)模優(yōu)勢難以體現(xiàn),形成傳統(tǒng)車市場的被動局面。

由于自主產(chǎn)品新能源車的產(chǎn)銷兩旺,進(jìn)一步保障了自主品牌的雙積分指標(biāo)平穩(wěn)推進(jìn)。也給自主品牌生產(chǎn)燃油車更多的油耗空間,因此自主品牌在SUV車型等消費者喜好的產(chǎn)品能有更大的產(chǎn)銷空間。坦克300等部分高油耗的越野型SUV也有了更好的發(fā)展空間。

今年國際市場的芯片短缺造成了車輛需求緊張,中國汽車出口表現(xiàn)超強,尤其是乘用車出口呈爆發(fā)增長。因為引擎和缺芯等因素帶來的美國等地二手車價格暴漲,中國新車的性價比優(yōu)勢表現(xiàn)較強,尤其是針對中西歐、南美洲和大洋洲市場增長較強。

4.車企掌握自己靈魂的態(tài)度值得點贊

在“新三化”的發(fā)展進(jìn)程中,車企一定要掌握整車技術(shù)和數(shù)據(jù)的主導(dǎo)權(quán),這是目前很多優(yōu)秀企業(yè)所表現(xiàn)出的共同思路。車企要掌握自己靈魂的態(tài)度是值得點贊的。

自電動汽車重新定義智能汽車后,車聯(lián)網(wǎng)時代由此拉開序幕。汽車由原來復(fù)雜、多部件的燃油車往結(jié)構(gòu)相對簡單的電動車發(fā)展,同時電動車的電子電氣結(jié)構(gòu)能提供足夠電力,讓座艙更易實現(xiàn)智能,使汽車智能終端更完善,加快車聯(lián)網(wǎng)發(fā)展步伐,使汽車成為新時代的移動“第三空間”。

隨著汽車電動化、智能化的發(fā)展,研發(fā)流程和產(chǎn)業(yè)生態(tài)被拉長,主機廠價值似乎被弱化。新能源汽車行業(yè)仍處于高速發(fā)展階段,整體格局尚未穩(wěn)定,同時行業(yè)存在總體產(chǎn)能過剩、優(yōu)質(zhì)產(chǎn)能稀缺情況,為跨界造車企業(yè)進(jìn)入汽車賽道提供契機。

創(chuàng)新要以企業(yè)為主體、市場為導(dǎo)向、政府搭平臺,這是中央明確的政策方針。面對汽車行業(yè)的新變局,如何實現(xiàn)核心技術(shù)和數(shù)據(jù)資源的自主掌握,這是整車企業(yè)的共同思考。要想實現(xiàn)快速迭代發(fā)展,必須掌握數(shù)據(jù)和體系控制,獨立自強是必然的選擇。中國的強大,核心是自主自強地發(fā)展,才能成為世界領(lǐng)先的大國。近期的數(shù)據(jù)安全事件也體現(xiàn)數(shù)據(jù)的自主掌控的重要性。

手機行業(yè)的整機為王很明顯。蘋果手機引領(lǐng)了智能手機的行業(yè)潮流,憑借強大的創(chuàng)新基因和自主掌控全產(chǎn)業(yè)鏈獲得巨大的收益。中國的OPPO、VIVO、小米、華為等也是很優(yōu)秀的手機獨立企業(yè)。

目前整車為王的案例應(yīng)該是特斯拉。特斯拉憑借Model 3完成了向電動汽車平民化、大眾化的轉(zhuǎn)型,而且通過對用戶行駛數(shù)據(jù)的深度挖掘和運算,實現(xiàn)了更快的產(chǎn)品迭代速度。近期特斯拉不用毫米波雷達(dá)仍取得最佳的自動駕駛效果,這只有整車企業(yè)才會如此低成本創(chuàng)新。

蘋果與特斯拉最大的特點是獨立自強,以我為核心,自己造車、自己設(shè)計軟件、自己設(shè)計芯片、自己掌握用戶數(shù)據(jù)、自己建設(shè)蘋果商店、特斯拉超級充電網(wǎng)絡(luò)。

整車為王是車企必須堅持的,車企們正與Alphabet的谷歌、蘋果等科技公司及其他硅谷巨頭爭奪儀表盤顯示和其他聯(lián)網(wǎng)汽車功能的控制權(quán)。車企必須實現(xiàn)用戶數(shù)據(jù)賦能的快速產(chǎn)品迭代,才能競爭勝出。如果沒有數(shù)據(jù)的靈魂,車企的尊嚴(yán)就喪失了。

世界最優(yōu)秀的消費品公司都是獨立自強的,不是簡單的合作分工,而是以我為主的兼收并蓄。在車企掌握自己靈魂的基礎(chǔ)上,實現(xiàn)互聯(lián)網(wǎng)賦能,將會是很好的產(chǎn)業(yè)融合。

隨著風(fēng)云變幻,我們更要自強自信。相信中國車企要想成為世界強大的公司,一定要有自己的靈魂和核心競爭力。這也是世界乃至中國很多成功企業(yè)的共同選擇。

5.乘用車全周期汽油碳排放僅占3%,要促私車普及

減少碳排放,盡早實現(xiàn)碳達(dá)峰及碳中和是每個企業(yè)的社會責(zé)任,車企在努力降低碳排放。從車企發(fā)布的社會責(zé)任報告來看,很多乘用車生產(chǎn)企業(yè)的生產(chǎn)環(huán)節(jié)碳排放控制的特別好,是大贏家。

在討論汽車溫室氣體排放的占比時,籠統(tǒng)的把卡車和乘用車的碳排放合并考慮是不合理的。因為卡車是以柴油燃料為主,是運輸工具,是與鐵路和水運競爭的。而乘用車是以汽油燃料為主的,是生活消費品。

根據(jù)國家統(tǒng)計局發(fā)布的中國統(tǒng)計年鑒:其中的中國能源消耗平衡表,中國2019年總體能源消耗47億噸標(biāo)煤,其中汽油1.3億噸。而其中的居民生活用汽油3504萬噸,交通運輸用6068萬噸,還有些其他工農(nóng)業(yè)生產(chǎn)用途的汽油消費。

也就是說,中國全部的汽油碳排放占全部能源碳排放的3.5%,據(jù)此,乘用車的全生命周期的碳排放最多是占3.5%,居民生活的私車出行用的汽油占全國碳排放的1%左右。

中國目前乘用車家庭普及率嚴(yán)重偏低,與中國國家的世界地位不相符。中國是世界工廠,目前的碳排放主要是工業(yè)領(lǐng)域和運輸領(lǐng)域的排放。不應(yīng)該簡單說汽車排放的碳,而是要乘用車和卡車分開。過去幾年的中國卡車銷量暴漲,而乘用車暴跌。在雙積分運行效果良好的狀態(tài)下,社會不應(yīng)為乘用車碳排放施加過多壓力,而是想辦法促進(jìn)私車消費。

不能模糊了乘用車與卡車的溫室氣體排放問題。

解放思想、放下包袱,應(yīng)該在加速碳達(dá)峰背景下,促進(jìn)內(nèi)循環(huán)消費是發(fā)展的基石,大力發(fā)展乘用車消費,促進(jìn)車市銷量增長,才能有更多力量解決其他領(lǐng)域的碳排放問題。

6.中國禁售燃油車不必一刀切

隨著愈加嚴(yán)苛的排放法規(guī),以及各國各方對綠色驅(qū)動能源的推進(jìn),很多車企和國家都發(fā)布了禁售燃油車的時間表,內(nèi)燃機貌似已經(jīng)走到了盡頭。

目前世界石油資源相對豐富。不僅是世界陸地石油和頁巖油等資源豐富,中國也不斷發(fā)現(xiàn)大油氣田。而且全球海洋油氣資源十分豐富,因此石油產(chǎn)業(yè)仍是巨大的產(chǎn)業(yè)。

石油被廣泛用作燃油以及許多化學(xué)工業(yè)產(chǎn)品的原料,如溶液、化肥、殺蟲劑和塑料等等。如果沒有了石油,任何一個制造業(yè)生產(chǎn)國都將有面臨危機的風(fēng)險。正是因為有著極其重要的戰(zhàn)略地位,所以石油又有黑金概念。

根據(jù)石油的煉制方法,石油提煉中的汽油是產(chǎn)品組合必然的組成。因此國內(nèi)汽油需求仍需要合理保障。

中國是地域大國,南北維度相差近50度,從熱帶到寒溫帶,相距約5500公里。西北、華北、東北地區(qū)的冬季供暖期4個月到8個月不等,燃油車的熱能是剛需。

中國作為世界制造業(yè)大國、地域大國和獨立軍事強國,禁售燃油車在時間上不應(yīng)一刀切,要考慮中國的地域差別。在部分車企、部分應(yīng)用領(lǐng)域、部分地區(qū)可能出現(xiàn)禁售或禁用燃油車。

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請注明出處。