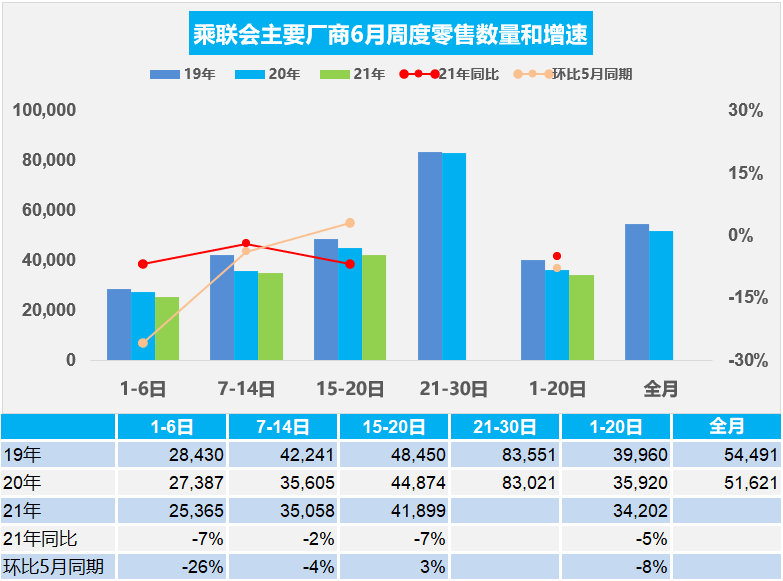

1.6月乘用車市場周度零售走勢

由于去年6月的疫情影響已經大為緩解,因此基數相對合理,由此可以主要對比2020年的走勢分析。6月第一周的市場零售達到日均2.5萬輛,同比2020年6月的第一周下降7%,表現相對平穩,但相對今年5月同期下降26%的表現偏弱。

6月第二周的市場零售達到日均3.5萬輛,同比2020年6月的第二周下降2%,表現相對平穩,但相對今年5月同期下降4%的表現仍稍顯偏弱。

6月第三周的市場零售達到日均4.2萬輛,同比2020年6月的第三周下降7%,表現相對平穩,但相對今年5月同期增長3%的表現較為正常。

今年6月的三3周總體同比下降5%,應該是消費環境受到一定影響的。廣東疫情和部分地區封閉等措施暫時影響車市的銷量,日系車的走勢不強。隨著廣東疫情的有效防控,加之高考后的車市消費恢復,車市下旬應該明顯恢復活力。

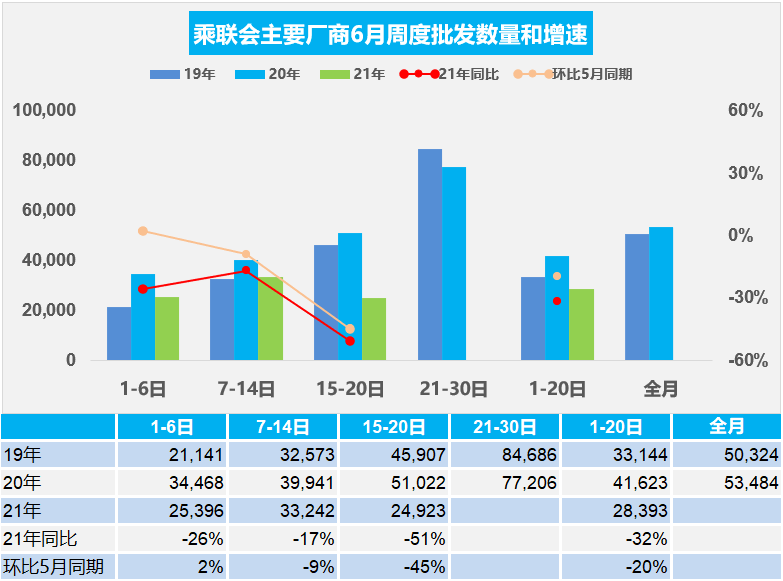

2.6月乘用車市場周度批發走勢

6月第一周日均批發2.5萬輛,同比2020年6月同期下降26%,走勢相對放緩。本周相對于5月同期的銷量增長2%。

6月第二周日均批發3.3萬輛,同比2020年6月同期下降17%,走勢相對放緩。本周相對于5月同期的銷量下降9%,廠商產銷相對偏弱。

由于受到端午假期等因素影響,6月第三周日均批發2.5萬輛,同比2020年6月同期下降51%,走勢相對放緩。本周相對于5月同期銷量下降45%,廠商產銷相對偏弱。

6月初的廠商產銷相對平淡,但5月初的休假因素導致批發偏低,因此環比批發表現好于零售表現。

因6月初的疫情影響,加之芯片的影響仍在延續,因此部分廠商的月初產銷節奏相對偏慢。部分車企休假時間稍長,廠商銷量偏低。

雖然6月是半年沖刺期,但端午休假影響一定產銷進度,加之廣東疫情比預期復雜,因此產銷表現也相對增加一定壓力。

3.2021年5月皮卡市場分析

根據乘聯會數據,2021年5月份皮卡市場銷售4.6萬輛,同比20年5月增長3%,環比今年4月下降8%。2021年二季度的皮卡市場繼續保持較強走勢。2020年皮卡總量增長9%,這也是相對于2019年的皮卡市場強勢增長。

今年1-5月增長52%也是強于總體乘用車和卡車市場的。近幾年皮卡成為乘商結合的消費的新熱點,持續表現較強,但近期皮卡車企分化,龍頭主力車企強勢提升,新進入車企強勢低價布局并占據二線主力銷量地位,部分傳統皮卡企業面臨巨大的增長壓力。

隨著皮卡文化的逐步成長,乘用化皮卡新增長點仍保持強勢,長城炮5月仍保持萬輛以上銷量,而江鈴皮卡、五十鈴皮卡和鄭州日產皮卡的商用市場表現較強,加之征途等新品增量,皮卡產品呈現超強于商用車的良好表現。

未來一段時間皮卡市場的持續恢復是有支撐的。首先,近期經濟的穩步復蘇為秋季市場的持續恢復打下了堅實的基礎。其次,疫情期間催生了很多新產業、新業態、新模式,將為經濟回升繼續提供有力的支撐。而皮卡市場受益于乘用化的市場擴張的效應也將進一步顯現。

4.21年1-4月新能源車產48萬輛、鋰電池3084萬度

根據測算,2021年4月新能源汽車產量19萬輛,同比增長166%;電池裝機總電量約923萬度,同比增長155%。2021年1-4月的乘用車電池需求3084萬度,同比增長231%。2020年1-12月的乘用車電池需求6405萬度,同比增長2%,表現逐步改善。雖然三元仍是趨勢,但2021年4月的三元電池占比達到45%,磷酸鐵鋰恢復至53%。

從電池配套特征看,市場競爭格局劇烈變化,寧德時代、比亞迪的總體優勢地位明顯。二線企業的表現巨變,中航鋰電、合肥國軒、蜂巢能源等隨著配套企業的表現相對較強,隨著乘用車走強的變化帶來電池體系份額波動。

5.微型低速純電動乘用車標準需配套C5駕照體系

6月17日,工信部正式公開征求對推薦性國家標準《純電動乘用車技術條件》的意見,主要涉及兩方面內容,一是對原純電動乘用車技術條件進行修訂更新,二是增加針對微型低速純電動乘用車的技術要求,包括增加微型低速純電動乘用車的定義以及增加動力性、制動性、外廓尺寸、整備質量等相關技術指標和要求。

此次增加針對微型低速純電動乘用車概念定義是行業的重大事件,對汽車產品定義的進一步完善和提升,有利于推動汽車市場更全面發展,規范灰色產品的發展,帶來更好的產品創新活力。

目前的老年代步車等低速車沒有駕照管理,而微型電動車需要駕照,形成消費者不買電動車只買老年代步車等劣幣逐良幣的現象,這也成為制約微型低速新能源車發展的課題。隨著微型低速電動車的產品管理規范化,尤其是在中國逐步進入老年化社會的大趨勢下,應對社會變化的產品創新的應用和行業監管發展也要跟上,既要管起來也要便民務實,這樣才能更好的助力中國老年化的和諧社會。