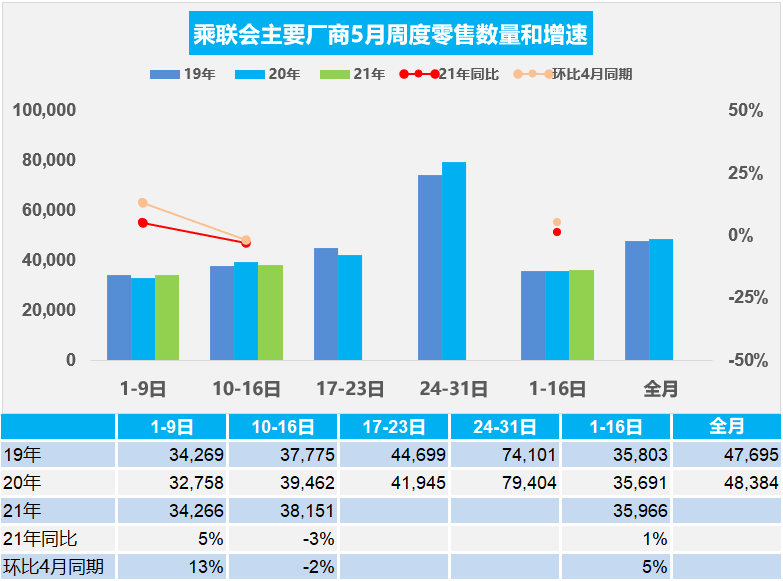

1.5月乘用車市場周度零售走勢

由于去年5月的疫情影響已經大為緩解,基數相對合理,因此可以主要對比2020年的走勢分析。5月第一周的市場零售達到日均3.4萬輛,同比增長5%,表現相對平穩,相對2021年4月第一周增長13%,表現較好。

第二周的車市零售達到日均3.8萬輛,同比下降3%,但相對2019年5月第二周仍微增1%,表現相對平穩。

今年5月前兩周的消費環境應該是很好的,上海車展前后的新車發布等信息拉動購車消費關注,居民消費熱情較好。“五一”勞動節長假后的零售在穩定走強。隨著廠商庫存持續消耗,為應對低庫存壓力,很多品牌經銷商的訂單維護體系持續強化,更多的訂單被有效保留。

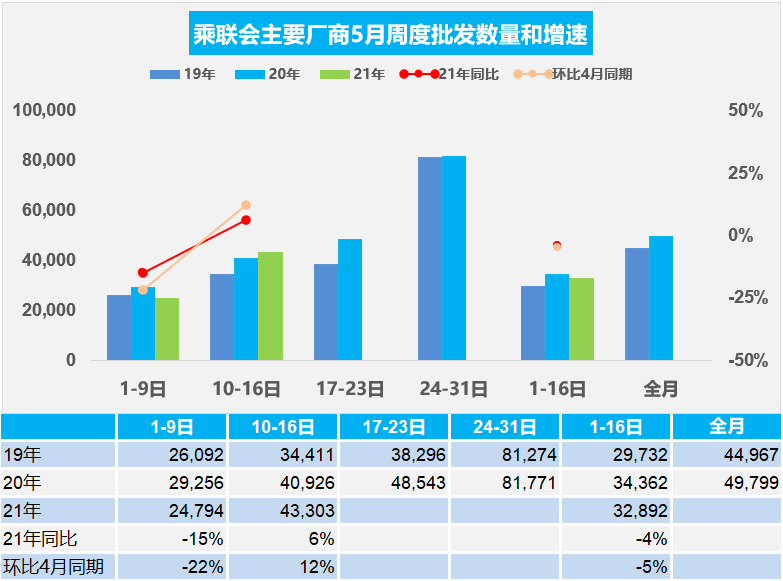

2.5月乘用車市場周度批發走勢

5月第一周廠商日均批發2.5萬輛,同比下降15%,走勢相對放緩。第一周相對于4月同期銷量下降22%,5月初的廠商產銷相對平淡。

5月第二周廠商日均批發4.3萬輛,同比增長6%,環比4月同期銷量增長12%。而且相對于2019年5月第二周增長26%,呈現大幅走強特征。

因“五一”假期因素,加之廠商庫存偏低,因此5月初的廠商銷量偏低。由于春節疫情風險下的就地過年號召,今年的五一假期極其重要,也是替代春節的重要休假時間,因此車企的放假比較充分。部分車企休假時間稍長,廠商銷量偏低。由于廠商庫存偏低,5月初生產后的廠商批發銷量回升較快。

3.中國人口結構與車市不是強相關

近日第七次人口普查的數據發布,很多數據與車市仍沒有直接的關系,這也是中國車市發展仍不充分的體現,未來的車市增長潛力仍很大。

目前看國內人口結構呈現明顯的分化特征。特大城市進入人口老齡化階段。但中西部地區的年輕兒童相對比較多,這樣的人口結構與7座車的消費特征有一定關聯。

全國未成年人口的規模特征看,主要是上海的未成年人比例最少,而上海的7座車的銷量比例較高,這主要是商務的用途,而不是未成年的貢獻,也就是二胎對7座車的貢獻不大。北京和云南的7座車數量比例較好。這也是與上海類似,外來人口多,應該有一定的促進意義。

而6座車市場已經逐步萎縮,應該是隨著7座車6年免檢政策的落實,大家還是樂意買7座車的,6座車是個過渡市場。

4.老齡化沒有在車市充分體現

從人口普查看,人口的老齡化是很明顯的趨勢,相對于年輕化的購車需求,老齡化才是真正的趨勢性選擇。

目前車市的老齡化和4座車的關聯并不是很大,目前的老齡化生活仍沒有老年用車市場的有效支撐,這也是巨大的機遇。

目前的4座車主要是微型電動車的市場。從微型電動車市場看,主要是河南和廣西為突出,天津和河北市場的4座車比例也較高。

未來的車市潛力仍是老齡化的機會,車市增長將靠微型和小型車的崛起支撐,車市的高端化的畸形結構也將有回歸過程。

5.電動車換電模式強力推進

近期隨著電動汽車換電安全要求的發布,電動車換電模式快速推進。

換電模式的主要場景仍是出租、網約、物流、礦山等特殊用途車輛的及時充電服務,這樣能有效提升車輛的綜合使用效率。

由于城市老城區的公共設施固化,沒有增加家用充電樁的條件,因此北京上海等個別地區的個別私人用戶的充電需求無法滿足,換電是較好的選擇之一。

由于電動車的充電成本很低,因此有很大的增值服務空間,通過換電模式的服務增值雖然綜合成本提升,電池使用增大,但相關商業價值也是值得關注。

6.二手車交易的跨省通辦

5月12日消息,公安部會同商務部、稅務總局推行小型非營運客車二手車交易登記“跨省通辦”,檔案資料網上轉遞,對異地交易二手車的,可以就地直接辦理車輛查驗、登記,無需返回登記地驗車、辦理轉出,變“兩次登記查驗”為“一次登記查驗”,減少兩地往返。

這樣的措施使二手車檔案資料將實行電子化的網上轉遞,無需再費時費神地兩次手續,提升效率、降低成本。也能充分推動二手車的全國流動。這樣使中高端消費者的新車購買升級加速。二手車成為更多中西部消費者的高性價比選擇。

自主品牌也要適應這樣的趨勢影響,加大中高端市場的布局,入門級市場的產品競爭更激烈,加速自主品牌長尾效應的顯現。