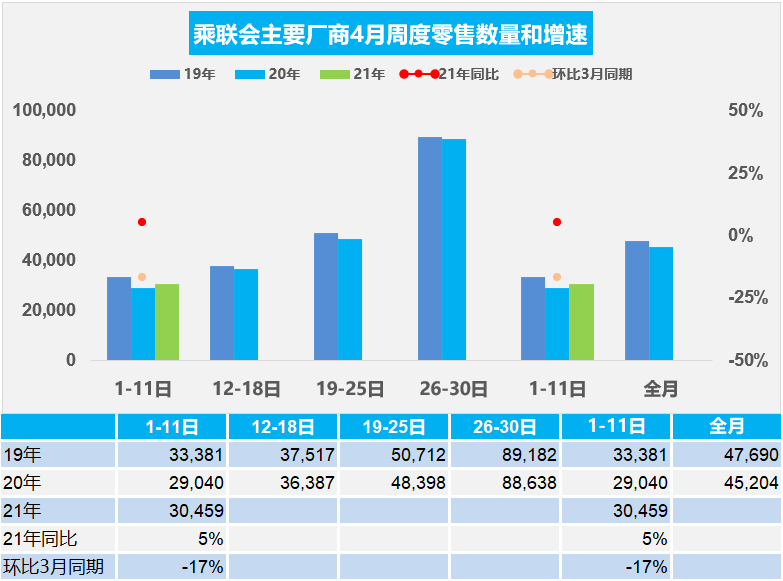

1.4月乘用車市場周度零售走勢

由于去年4月的疫情影響已經(jīng)大為緩解,基數(shù)相對合理,因此可以主要對比2020年的走勢分析。4月第一周的市場零售達到日均3.0萬輛,同比2020年4月的第一周增長5%,表現(xiàn)相對平穩(wěn),但相對2019年4月的第一周是稍有下降9%的。且本周相對于21年3月第一周環(huán)比下降17%,下降幅度較大。

而乘聯(lián)會3月第一周的市場零售達到日均3.5萬輛,同比2019年3月的第一周增長3%,表現(xiàn)較好。目前看4月的車市走勢相對不強。

今年4月第一周應(yīng)該是與2019年的環(huán)境差異不大的,目前的經(jīng)濟環(huán)境也是在相對穩(wěn)定向好,居民消費熱情沒有太大的不利影響。但目前的主力企業(yè)走勢不強,而二三線企業(yè)走勢分化,帶來一定的增長壓力。

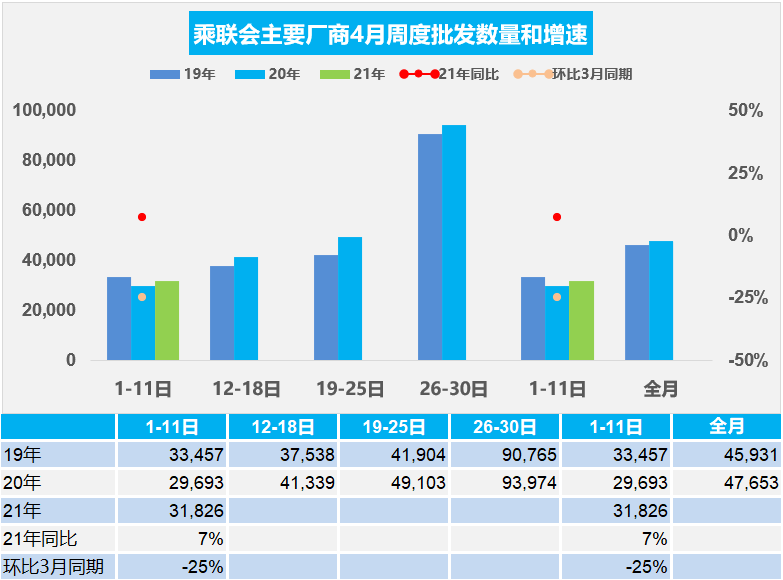

2.4月乘用車市場周度批發(fā)走勢

4月的廠商批發(fā)銷量走勢起步平穩(wěn)。第一周的日均廠商批發(fā)銷量是3.2萬輛,同比2020年4月的增長幅度是7%,表現(xiàn)相對平穩(wěn)。

本周相對于3月第一周的銷量下降25%,行業(yè)的壓力相對較大。由于目前的渠道處于相對中低庫存的特征,經(jīng)銷商的進貨節(jié)奏應(yīng)該更積極,因此總體看4月第一周批發(fā)走勢不強。

4月第一周相對于19年4月的批發(fā)下降5%,走勢相對放緩。但2019年4月已經(jīng)進入渠道去庫存的階段,因此較2019年的廠商批發(fā)增長壓力不大。

3.2020年乘用車企業(yè)油耗積分-745萬分,新能源積分327萬分

按照《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》要求,工信部將企業(yè)遞交的2020年乘用車企業(yè)平均燃料消耗量與新能源汽車積分執(zhí)行情況年度報告進行公示。從發(fā)布的企業(yè)平均油耗水平來看,2020年新能源積分和傳統(tǒng)燃油車油耗壓力較大,新能源積分用于目標值327萬分,傳統(tǒng)車油耗達到目標值的111%,相對目標偏高。2020年的油耗積分出現(xiàn)劇烈的下降中,從2017年的1069萬分下降到2018年的698萬分,下降400萬分,油耗積分2019年下降到129萬分,下降570萬分;2020年出現(xiàn)全行業(yè)的負積分745萬分。較而新能源積分從2017年的179萬分上升到2018年400萬分,增長220萬分,2020年下降到327萬分,新能源積分表現(xiàn)極其突出。

由于2020年油耗積分表現(xiàn)相對較差的主要是合資品牌,合資品牌自身前幾年的油耗節(jié)約尚好,大部分可以靠自身油耗結(jié)余彌補,且在合資企業(yè)所屬大集團的范圍內(nèi)還能部分平衡,合資企業(yè)油耗積分需要購買新能源積分去彌補的不是規(guī)模很大。

雖然新能源積分抵充燃油積分的效果在2020年仍不顯著,這也實際是我們達到了雙積分的組合拉動目標,2020年通過新能源車促進燃油車油耗降低的良好效果。相信2021年的新能源車會進一步大幅增長,雙積分政策對合資企業(yè)和自主品牌發(fā)展新能源車的壓力都是很強的。

4.車輛購置稅收入補助地方資金應(yīng)擴大適用范圍

目前車輛購置稅收入補助地方資金是對納入項目庫的項目,交通運輸部根據(jù)地方申請按程序進行審批或?qū)徍耍凑諊腋咚俟贰⑵胀▏馈⒕C合客運樞紐、公路相關(guān)設(shè)施類項目、內(nèi)河、交通運輸智能化信息化建設(shè)等不同項目的投資補助標準核定擬安排的項目車購稅資金額。

實際目前的道路通行壓力主要是城市內(nèi)道路的擁堵,車輛購置稅的收入也是主要為城市居民的購車繳稅,主要用車范圍也是城市道路,而高速公路等有收費收入,相對城市道路改造的資金壓力也小一些。

目前的地方城市財政壓力很大,而改善城市內(nèi)道路是促進購車消費的重要措施,因此部分車購稅應(yīng)該按比例給地方財政,這樣才能促進地方提升汽車消費的積極性。否則各城市的改善用車擁堵責(zé)任重大,但資金來源困乏,不利于車市消費可持續(xù)增長。

5.車企向高科技企業(yè)轉(zhuǎn)型是硬仗

十四五期間,上汽將在智能電動等創(chuàng)新領(lǐng)域投入3000億元,全面向高科技企業(yè)轉(zhuǎn)型。在智能網(wǎng)聯(lián)領(lǐng)域,上汽將圍繞“一三五”戰(zhàn)略構(gòu)想,加快推動自主創(chuàng)新。其中,“一”代表“以用戶為中心”;“三”代表產(chǎn)品、體系和生態(tài)三大方向;“五”代表軟件、人工智能、網(wǎng)絡(luò)信息安全、大數(shù)據(jù)和云計算五大核心技術(shù)能力。

在智能網(wǎng)聯(lián)化產(chǎn)品方面,上汽將圍繞智己汽車、R品牌高端智能電動汽車、上汽大通、智能重卡和Robotaxi等項目,全力推動技術(shù)創(chuàng)新:可升級、可拓展、可快換的全新一代純電動專屬整車架構(gòu);零熱失控風(fēng)險、實現(xiàn)超級快充、零衰減體驗、低厚度電池包的液態(tài)鋰電池,高安全性、高能量密度、面向商業(yè)應(yīng)用的固態(tài)鋰電池,長耐久、低成本、高功率密度的燃料電池;長續(xù)航能力、多能量梯度、多驅(qū)動系統(tǒng)的系列化“三電系統(tǒng)”;主從式中央集中的電子架構(gòu),硬件可插、可拔、可拓展、高算力、高帶寬、高融合、高安全;面向服務(wù)的軟件架構(gòu),實現(xiàn)軟件可訂閱服務(wù)、千人千面;智能網(wǎng)聯(lián)汽車硬件平臺4i核心控制器,包括iBOX智能車載終端,iECU智能駕駛計算平臺,iBS智能線控制動系統(tǒng),iEPS智能線控轉(zhuǎn)向系統(tǒng)。

這些技術(shù)概念的推出,顛覆了傳統(tǒng)車企的技術(shù)知識體系,對研發(fā)制造服務(wù)體系帶來重塑性的沖擊,創(chuàng)新力度超強,這也是未來其他車企必然的選擇。車企的高科技轉(zhuǎn)型也帶來行業(yè)的分化,只有跟上趨勢的企業(yè)才能生存,外部新勢力的持續(xù)進入,內(nèi)部自我革命的必然趨勢將是共同選擇。