1、3月全國乘用車市場回顧

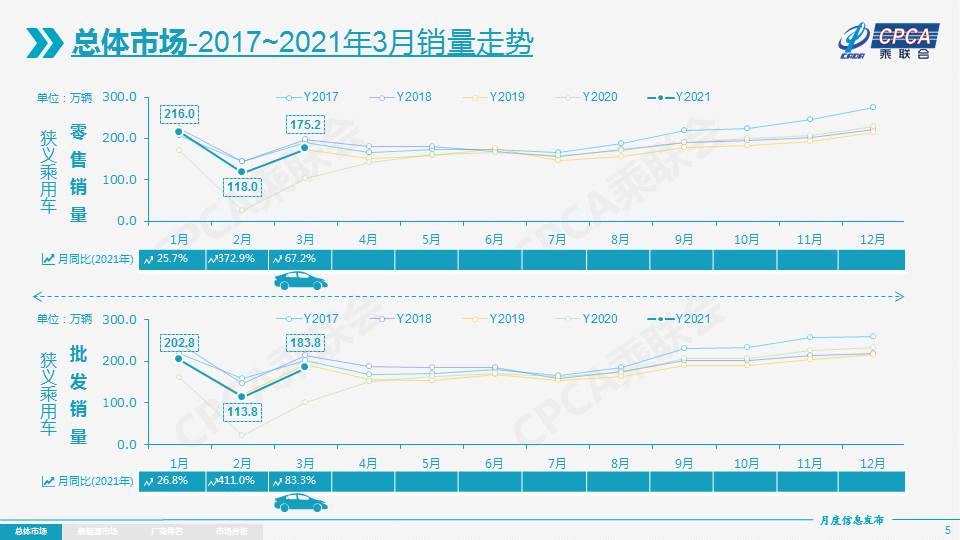

零售:2021年3月乘用車市場零售達到175.2萬輛,同比受到疫情影響最大的2020年3月增長了67.2%,同比2019年3月增長0.2%。

3月零售環比1月下降18.9%,這相對歷年的平均環比增速基本持平。今年國內經濟的基礎走強良好,中國出口強勁,拉動經濟運行走好,對車市形成較好的基礎支撐。3月世界疫情反復,中國之外的其他亞洲國家、歐洲和南半球的疫情加劇,中國車市的產銷環境良好。3月車市價格促銷環比2月小幅下降0.2個百分點,部分老款車型退出后的新款促銷價格正常性回收,目前基本沒有因供需緊張帶來的車型價格促銷回收現象。春節后股市比較低迷,個別基民資金套牢嚴重,消費心態也受到一定影響,導致購車熱情暫時下降。

今年一季度的零售累計達到509.2萬輛,同比增長68.8%,實現了乘聯會2005年開展零售數據統計以來一季度同期增速的歷史新高。一季度超強增長主要是2020年1-3月的全國乘用車市場累計零售下滑40.8%的低基數效應。其次是新能源車的增長貢獻度不斷加大,貢獻一季度同比增速6個點。

3月豪華車零售27萬,同比增長86%,環比2月增長60%,但相對2019年3月增長51%。豪華車繼續保持強勢增長特征,體現消費升級的高端換購需求仍舊旺盛。

3月自主品牌零售65萬輛,同比增長66%,環比2月增長43%,相對2019年3月下降12%。自主品牌批發市場份額39.2%,較同期份額下降1.6%;但國內零售份額37.1%,同比微降0.3個百分點。自主品牌頭部企業經過苦練內功、補強短板之后,在產品、營銷、服務等各方面均有了明顯的進步,因此長安、紅旗、長城、奇瑞、蔚來等品牌同比高增長。

3月主流合資品牌零售85萬輛,同比增長67%,環比2月增長53%,相對2019年3月增長2%。3月的日系品牌零售份額23.5%,同比增長2.4個百分點。美系市場零售份額達到10.3%,同比增長0.8個百分點,表現較好。德系品牌仍處于調整蓄勢的階段。

出口:3月乘聯會乘用車整車與CKD出口9.2萬輛,同比增長67.7%。其中自主品牌出口達到8萬輛,同比增長88%,合資品牌出口增長16%。

生產:3月乘用車生產182.1萬輛,同比2020年3月增長86.0%,其中豪華品牌生產同比增長95%,合資品牌生產增長94%,自主品牌生產增長78%。1-3月累計生產481.7萬輛,同比2020年增長87.5%。近期芯片影響生產節奏,但各大廠商適應了過緊日子,施放更多的靈活措施穩定產銷。

批發:3月廠商批發銷量183.8萬輛,環比2月增長61.6%,同比去年3月增長83.3%,較19年3月下降4.6%。1-3月累計批發銷量500.4萬輛,同比增長77.2%,較2019年下降2.9%。近期廠商取消庫存考核等約束,經銷商進貨的積極性不高。

庫存:今年的去庫存明顯,部分廠商取消庫存考核,3月廠商庫存持續下降。3月末廠商庫存減少2萬輛,渠道庫存減少1萬輛;2021年1-3月廠商庫存減少19萬輛,與歷年1-3月減少庫存幅度相近,形成連續4年強力去庫存的特征。

2021年1-3月的渠道庫存相對減少34萬輛,較2020年的1-3月去庫存32萬輛水平稍高。隨著上游芯片短缺的問題不確定性增大,部分整車企業的精益生產方式也受到上游關聯零部件配套企業的質疑,庫存既是萬惡之源也是是生存之源。在終端銷售層面,或有進一步推動去庫存、折扣回收等現象。

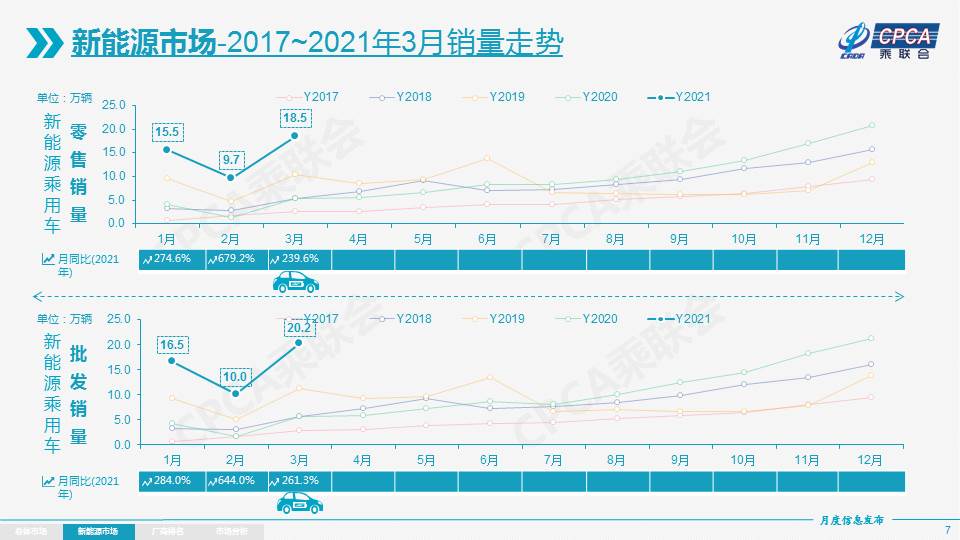

新能源:3月新能源乘用車批發銷量達到20.2萬輛,環比2月增長101.1%,同比增長261.3%,呈現獨立增長的良好態勢。其中純電動的批發銷量16.9萬輛,同比增長252.2%;插電混動銷量3.3萬輛,同比增長313.3%,占比16.6%。3月電動車高低兩端車型銷量強勢增長,其中A00級批發銷量6.7萬,份額達到純電動的40%;A級電動車占純電動份額20%,處于近幾年谷底;B級電動車達5.2萬輛,環比2月增長79%,純電動份額31%,表現很強。3月新能源乘用車市場多元化發力,批發銷量突破萬輛的企業有上汽通用五菱41491輛、特斯拉中國35478輛,比亞迪23906輛。五菱宏光MINI生產達到40084輛,產銷均創歷史新高。3月的蔚來、理想、威馬、小鵬、合眾、零跑等新勢力車企銷量同比表現也很優秀。大集團新能源表現分化加劇,上汽、廣汽表現相對較強。主流合資品牌中大眾品牌新能源車占據56%份額。BBA豪華車企的純電動車全面量產,產品接受度仍待市場考驗。3月普通混合動力乘用車批發4.6萬輛,同比去年3月增長202%,也可看出傳統燃油車企業逐步轉型的決心。3月新能源乘用車零售銷量達到18.5萬輛,同比增長239.6%,環比2月增長91.5%。

3月新能源車國內零售滲透率10.5%,1-3月滲透率8.6%,較2020年5.8%的滲透率提升明顯。3月,自主品牌中的新能源車滲透率20.5%;豪華車中的新能源車滲透率15%;而主流合資品牌中的新能源車滲透率僅有1.3%。

2.4月全國乘用車市場展望

4月有22個工作日,較去年同期持平。一季度車市價格促銷基本穩定,基本沒有受到芯片短缺的影響,也沒有出現個別車型的缺貨漲價現象。雖然汽車用8寸晶圓生產已經開始增量,但因3月日本瑞薩火災等因素導致設備損壞嚴重,一系列偶然事件導致芯片供給不確定性增大,導致4月的生產增量帶來一定風險。經銷商庫存建庫難度較大,不利于4月的產銷增量。

為促進消費,尤其是今年“五一”的5天長假是駕車出游的好時機,疫情后的自駕出游消費會拉動購車換車潮有較好增長,需關注目前局部區域疫情的發展變化。

4月的上海車展是車市新品發布的重要節點,各地車展也會拉動車市消費增長。

但由于目前的結婚率持續走低,春季結婚購車等剛需也不是很強。隨著新能源下鄉活動的開展,新能源車市場的A00級火爆帶動的低線級市場的消費釋放較好。

3.2021年新能源車預測銷量200萬輛

新能源車市場回歸正常消費節奏。2017年和2018年的新能源車市場與傳統車市場走勢有巨大的差異性,2017年和2018年新能源車市場都呈現年度內持續、單邊的快速上揚的態勢。2019年,新能源車市場呈現前高后低的走勢特征。到2020年的新能源車市場又呈現出疫情之后的巨大“V型”反轉態勢,形成了2020年下半年以來超強的走勢特征。2020年末乘聯會新能源乘用車銷量統計達到20萬的超強峰值。隨著2021年初新的補貼政策實施,按照歷年補貼變化規律則應該是1月出現巨大的銷量環比下降,但實際的環比下降幅度僅有20%,而且2月的新能源車需求仍保持高位穩定特征,這體現新能源乘用車從政策驅動到市場化拉動轉換的效果良好。

2021年新能源車銷量呈現高起步,環比走勢好于預期,主要原因是新品的拉動。新能源車2020年下半年高增長實際上主要是面向私人消費的新品推動效果。尤其是五菱宏光MINI、比亞迪漢、特斯拉Model 3以及新勢力企業等很多定位精準、細分為王的新品,起到了重要的推動作用。這些處于價格帶高低兩端的新能源車型對補貼依賴度很低,主要是市場需求拉動。近期爆款新品都是從家庭第二輛車和代步用車入手,體現了車市的增長進入高位平穩的增長特征。隨著自主超級混動技術不斷成熟,目前雙限城市的中高端產品油轉電用戶明顯增多,電動車的良好體驗分流了部分中高端傳統車用戶。

4.微型電動車市場有巨大發展空間

從去年下半年的五菱宏光MINI推出以來,微型電動車市場就迎來新的發展機遇,隨著A00級電動車的銷量穩定提升,傳統車已經基本退出的A00級市場重新煥發巨大活力,并推動更多車企加速投放A00級短續航產品。

隨著低速電動車規范化的政策導入,也使原本處于灰色地帶的低速電動車產品進入規范化的高成本新模式,進一步壓縮低速車的市場空間。目前判斷,低速車技術標準提升的規范化必然帶來產品設計成本的大幅上升,規范化設計和驗證都需要成本。而低速車規范化產品的安全技術要求也會大幅增加制造成本。低速車規范化運營帶來的質保售后服務標準提升也必然帶來成本提升。

而目前主力車企的產品逐步滲透進入微型電動車市場,其規模效益的低成本優勢也將進一步凸顯。汽車行業的規模經濟特征實際就是規模化降低成本。未來的更多主力車企必然加大入門級產品投放,AOO級新品良好的外觀、做工質量、原有平臺上的再利用升級,同時對A00級車型增加智能化的配置提升,加之良好的售后服務保障,以及國家汽車下鄉的政策鼓勵,都將進一步推動A00級市場的擴張。中小城市和縣鄉市場的個性化短途出行需求日益強烈,加之老齡化時代的到來,未來微型電動車有巨大的發展空間。

5.汽車產業鏈是碳達峰最難的環節

相對于一般工業品,汽車產品在碳達峰過程中具有極大的特殊性,汽車產業鏈是碳達峰最具挑戰性的。

汽車產品首先是重要的工業品,同時又是使用過程中產生大量碳排放的消費品。考慮汽車保有量目前仍保持每年近10%的高速增長,這必然帶來成品油消費的持續增長,因此必須加速推動傳統車保有量迅速達峰值。

與此同時,被淘汰汽車的報廢過程中產生的拆解也有碳排放的影響,隨著報廢量的大幅增長,淘汰報廢環節的碳排放也是不斷大幅增長。

與此同時,汽車產業又是一個轉型升級過程中的電動產品,電動車本身也是儲能單元,降低電網負荷波動,減少發電過程中碳排放。電動汽車的老舊電池梯次利用也是具有儲能的作用,具有進一步推動減排的效果。

雖然整體汽車產業鏈是實現碳達峰最難的,但如果推動順暢,也是對減少碳排放有事半功倍的效果。

因此要在促進汽車消費的內循環促消費國策基礎上,實現碳達峰必須力推新能源。綜合測算,要確保2030年新能源車滲透率在50%左右,同時控制傳統車的油耗加速下降,才能實現汽車行業全面碳達峰。

6.應培育新豪華車的概念

中國豪華車市場持續的快速發展,以奔馳、寶馬、奧迪為代表的豪華車是中國消費者的偏好,豪華品牌的認可度也是根深蒂固,已經形成共識的傳統豪華車。面對當前新能源轉型下的新高端車,我們需要隨之培育出新豪華車的概念。

從過去10年的車市增長看,SUV品類的培育是推動狹義乘用車持續高增長的核心驅動力。乘用車的車身式樣發展多元化,有各種的車身形式的新名稱,但真正獲得消費者認可的還是SUV概念,其他類似概念大部分沒有獲得良好突破。SUV的市場價格體系相對清晰,SUV高增長帶來了巨大市場機遇,因此高端自主SUV品牌獲得很好的品類溢價,長安、長城等自主品牌SUV冠軍車型的誕生也是SUV市場培育過程中消費者選擇的結果。

隨著消費升級成為車市主要趨勢,我們也應該逐步的培育新豪華車的概念。也就是說,電動車高端車型和燃油車的自主高端車型,可以培育成新豪華的概念。

2020年以來的顯著增長的民族自豪感,都加速了消費者對于自主品牌的接受程度。培育新豪華車的概念品牌和車型,應該是我們國內自主品牌轉型升級發展的重要機遇,我們培育一個新豪華的概念,就能使這些品牌得到更好的社會認同,也能使我們消費者得到更多的一個消費選擇。