1.3月乘用車市場周度零售走勢

(圖表為乘聯會部分主要廠商數據)

3月第一周的市場零售達到日均3.5萬輛,同比2019年3月的第一周增長3%,表現相對平穩。相對于2020年的3月第一周的增幅較大。

3月第二周的市場零售達到日均4.0萬輛,同比2019年3月的第二周增長2%,表現相對平穩。

3月第三周的市場零售達到日均4.6萬輛,同比2019年3月的第三周增長4%,表現相對較好。

3月第四周(22-31日)的市場零售達到日均7.5萬輛,同比2019年3月的第四周下降1%,表現相對平穩。

今年3月的一至四周同比2019年增長基本持平。環比1月走勢相對偏弱。3月第四周的零售走勢相對分化,部分廠商的零售表現不強。

歷年春節后的走勢都有較大的不確定性,倒春寒的零售走勢時有體現,這也是春節后的開學購車潮較好,但隨后的零售回暖缺乏持續動力。3月第三周和第四周逐步恢復,第四周零售增速平穩,但還沒有歷年月末的明顯沖刺。希望不是因為芯片而導致零售熱情下降。

由于2020年3月的基數偏低,因此今年3月同比2020年3月暴增70%的數據是很好的,但消費不強的特征也較明顯。3月海外疫情有所反復,3月以來,歐洲部分國家地區新增疫情病例數有所反彈。德、法等國的封鎖措施升級,將延長至4月下旬左右。國家統計局公布的2021年3月制造業PMI錄得51.9,但3月財新中國制造業PMI 50.6,低于2月0.3個百分點,降至2020年5月以來最低值,顯示新冠疫情后制造業擴張速度進一步放緩。車市新品推出放緩也導致增長動力不強。消費者看車購車熱情目前不高。車市消費的結構性分化也相對明顯,低價位傳統車型環比1月增長不強。

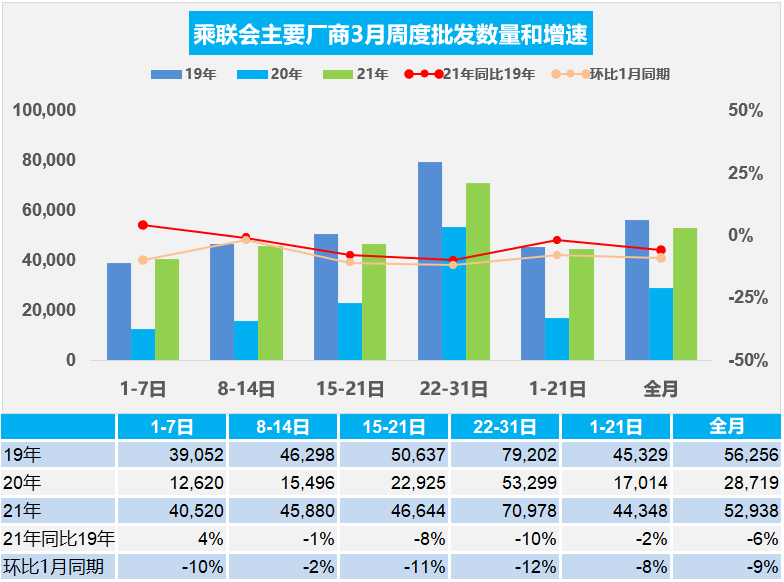

2.3月乘用車市場周度批發走勢

(圖表為乘聯會部分主要廠商數據)

3月的廠商批發銷量走勢起步平穩。第一周的日均廠商批發銷量是4.1萬輛,同比2019年3月的增長幅度是4%,表現相對平穩。

3月第二周的日均廠商批發銷量是4.6萬輛,同比2019年3月的增長幅度是下降1%,稍低于2019年3月初走勢。

3月第三周的日均廠商批發銷量是4.7萬輛,同比2019年3月的增長幅度是下降8%,稍低于2019年3月走勢。

3月第四周的日均廠商批發銷量是7.1萬輛,同比2019年3月的增長幅度是下降10%,明顯低于2019年3月走勢。

歷年3月主要廠商的批發銷量走勢都是強于零售走勢,今年與2019年的3月的批發零售趨勢基本一致,這也是相對平穩的表現。目前廠商的產銷相對順暢,各廠商基本沒有出現異常缺貨影響零售的現象。3月全月的批發銷量較1月初偏低9%。由于生產相對偏低,歷年春季產銷的增庫存效果減弱。

3.2021年1-2月中國占世界汽車份額33%創新高

2020年1-2月世界汽車銷量1208萬輛,其中中國汽車銷量396萬輛,增長77%,北美市場下降10%,歐洲市場下降20%,亞洲其他國家市場下降2%,南半球市場下降6%,中國車市增量貢獻巨大。

2021年受到疫情的影響,世界汽車市場保持持續低迷情況,但中國銷量回升較強。2020年下半中國車市逐步走出疫情影響,加之春節錯后因素,中國市場已經呈現反轉的態勢,歐美疫情影響下車市低迷,形成2021年世界汽車市場的復雜局面。

從汽車芯片的需求看,2021年1-2月世界汽車銷量仍是嚴重低迷,中國之外地區的汽車銷量是812萬輛,今年1-2月中國之外地區的是本世紀僅次于金融危機時2009-2010年的最低迷時期,較2018年高點960萬輛差距近20%,如此低迷的市場需求,整車對普通芯片需求也是很低的。

目前的芯片需求仍屬于供需矛盾因素的問題,需求預測嚴重偏低導致供給不足。我們當時預測中國車市“V型”反轉,需求快速恢復,但很多美國企業按次貸危機預測車市回暖是過于保守,而去庫存去產能降成本保利潤的短期做法較強,導致目前很差的市場都遠好于當時的悲觀預期。

疫情后中國車市恢復的最快,但中國車企缺芯片問題并不明顯,中國車市終端價格保持穩定,說明中國車企的車市信心強,產業鏈補鏈工作扎實。此次的供給端事故將對中國供應鏈崛起帶來重大機會。

4.美國加速發展電動車

在中國實現世界新能源車的引領性突破后,歐洲新能源車快速跟進。近日美國拜登總統宣布了一個2萬億美元的美國就業計劃,這筆巨額投資中有1740億美元將會用在電動汽車的相關配套設施上。根據美國能源部的說法,拜登的計劃要求在十年內在全國范圍內建立50萬個電動汽車充電樁,而目前的數量約為4.1萬個,目前擁有10萬多個網點。在這項基礎設施投資之外,美國向汽車制造商提供幫助,讓他們在美國制造電動汽車和電池產業鏈。在消費層面還將向個人,企業和政府提供稅收抵免,稅后返回和其他激勵措施來降低電動汽車的成本。這樣的政策措施也體現了對中國新能源發展方向的認可和快速跟進。

而中國新能源車進入市場化充分競爭的高速發展中,中國這樣的充分競爭是歐美國家很難適應的,畢竟中國的市場潛力巨大,需求層次豐富,而且創新能力強,產業鏈的自主可控能力大幅提升,因此中歐美的充分競爭也是激勵我們更快發展的動力。

5.電動車續駛里程超1000公里的車型越來越多

在新品牌新車發布中丁磊現場發布“升能計劃”,推出160kW·h和120kW·h兩款領先行業的超高電池包升能服務,最高續航里程可達1000公里。從技術角度的1000公里是沒問題的,畢竟160度電應該能支撐百公里15度電的車型達到1000公里。

相信這次上海車展前后,這樣的高續航產品信息未來會越來越多,更多車企推出1000公里的選項電池包。這對車企的產品線延伸發展是很好的方向。也會有更多企業發布續航里程超過1000公里產品,實現技術的新突破,尤其是更好的樹立消費信心,推動新能源車更好發展。

6.跨界造車的風潮

雖然新能源車市場競爭日益激烈,但小米等優秀公司的造車肯定還是有機會的。原因在于目前中國新能源乘用車市場在2020年僅有117萬的規模,而從未來來看,中國至少有兩千萬以上的新能源年產銷規模,世界市場更大,造車擁有幾十倍以上的增長空間是很大的機會,所以各方勢力都會加入。

互聯網和通訊設備制造企業造車的優勢是在智能網聯領域應該說有良好基礎,而且認為汽車機械部分的制造門檻已經大幅降低,很多汽車系統部件已經形成標準化的設計,而且外部的配套日益完善,所以他們能夠克服汽車制造的一些短板,原有的造的經驗壁壘弱化,外部企業能發揮自己智能網聯的優勢。

尤其是互聯網和IT企業,目前已有成功造車案例,而其他相近企業認為自己對比這些成功企業并不差,甚至更優秀,因此大家都想加速進入汽車造車領域。

隨著互聯網巨頭紛紛造車,對新能源市場格局會造成聚合效果,會推動我們整個新勢力板塊的進一步豐富。使傳統的自主品牌,還有現有新勢力以及合資品牌等幾方面全面的發力,形成更強的鯰魚效應,推動新能源車更快的發展。隨著電動化轉型,傳統車的優勢在逐步的削弱,這些掌握智能網聯技術的新企業有超強的產品設計和成本控制能力能夠復制延伸,推動各類企業互相學習,更快發展。