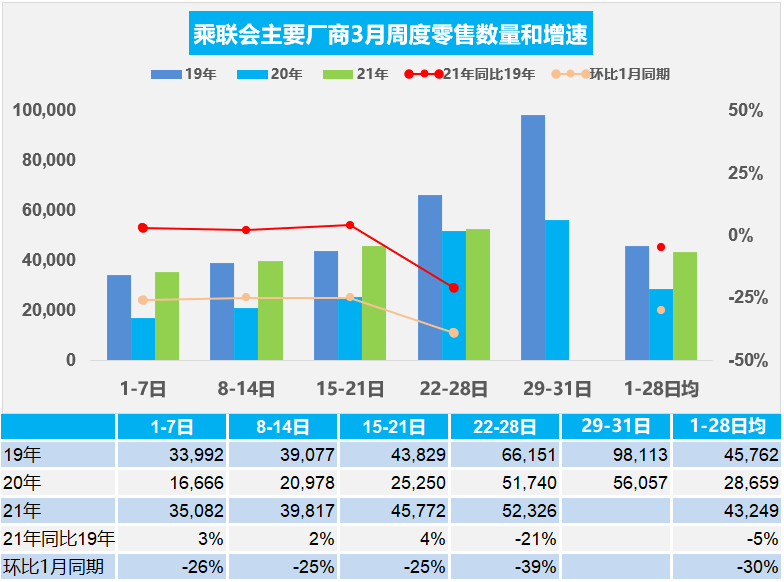

1.3月乘用車市場周度零售走勢

3月第一周的市場零售達到日均3.5萬輛,同比2019年3月的第一周增長3%,表現相對平穩。相對于2020年的3月第一周的增幅較大。

3月第二周的市場零售達到日均4.0萬輛,同比2019年3月的第二周增長2%,表現相對平穩。

3月第三周的市場零售達到日均4.6萬輛,同比2019年3月的第三周增長4%,表現相對較好。

3月第四周的市場零售達到日均5.2萬輛,同比2019年3月的第四周下降21%,表現相對偏弱。

今年3月一至四周同比2019年是增長偏低5%。環比1月的前四周走勢相對偏弱。3月第四周的零售走勢相對分化,部分廠商的零售表現不強。

歷年春節后的走勢都有較大的不確定性,倒春寒的零售走勢時有體現,這也是春節后的開學購車潮較好,但隨后的零售回暖缺乏持續動力。3月第三周和第四周逐步恢復,第四周零售增速平穩,但還沒有達到歷年月末的明顯沖刺。希望不是因為芯片而導致零售熱情下降。

由于2020年3月的基數偏低,月末也沒有銷量沖刺現象,因此今年的3月同比2020年3月暴增是必然的結果。

2.3月乘用車市場周度批發走勢

3月的廠商批發銷量走勢起步平穩。第一周的日均廠商批發銷量是4.1萬輛,同比2019年3月的增長幅度是4%,表現相對平穩。

3月第二周的日均廠商批發銷量是4.6萬輛,同比2019年3月的增長幅度是下降1%,稍低于2019年3月初走勢。

3月第三周的日均廠商批發銷量是4.7萬輛,同比2019年3月的增長幅度是下降8%,稍低于2019年3月初走勢。

3月第四周的日均廠商批發銷量是5.7萬輛,同比2019年3月的增長幅度是下降26%,明顯低于2019年3月走勢。

今年3月主要廠商的批發銷量走勢都是強于零售走勢,與2019年的3月的批發零售特征基本一致,這也是不錯的表現,說明廠商的產銷相對順暢,各廠商都沒有出現異常缺貨影響零售的現象。3月前四周的批發銷量僅較1月初偏低13%也是較平穩的表現。

從周度的批發與乘聯會廠商的月度批發預估看,總體預估數據偏保守。而前三周的進度與2019年的進度是基本一致的,第四周開始放緩,產銷走勢仍是零售偏弱。

3.汽車產業鏈是碳達峰最難的

汽車產品在碳達峰過程中具有極大的特殊性,汽車產品首先是重要的工業品,同時又是使用過程中產生大量碳排放的消費品。與此同時,汽車產業又是一個轉型升級過程中的電動產品,電動汽車的電池梯次利用也是具有儲能功能,具有進一步推動減排的效果。與此同時,汽車報廢過程中產生的拆解也有碳排放的影響。因此整體汽車產業鏈是實現碳達峰最難的,如果推動順暢,也是有事半功倍的效果。

考慮汽車保有量的持續高速增長,必須傳統車保有量迅速達峰值,因此要在促進汽車消費的基礎上,實現碳達峰必須力推新能源,確保2030年新能源車滲透率在50%左右,同時控制傳統車的油耗加速下降,才能實現汽車行業全面碳達峰。

4.2021年中國新能源乘用車銷量達到200萬輛

2019年和2020年中國新能源車銷量增速總體偏低,2021年新能源車增速能否回到50%以上高增速也是引起大家的關注的。我們內部預測和外部的網友預測相對都比較樂觀,認為中國新能源乘用車的銷量有希望達到200萬輛左右,較2020年的117萬輛增長在近70%水平。我們認為200萬的新能源乘用車銷量是有希望的,由此新能源汽車的銷量也有希望達到220萬輛,增量達到90萬輛水平。

5.低速車升級將規范市場

未來不再單獨出臺低速電動車技術標準,微型低速電動乘用車將屬于乘用車,這對擴大汽車市場的空間,規范低速電動車發展有很好的的促進。低速車規范升級必然帶來未進入標準規范車型的市場認同度下降,道路檢查的力度也會加大,總體提升微型低速車市場產品水平。而前期不規范的行駛和無駕照等的便利也難以持續。從低速農用車也可以看到,總體的市場提升和技術提升,規模化的優勢必然代替低標準的優勢,導致主力車企日益強大。

6.1-2月汽車行業利潤增26倍利潤率6.4%

2021年1-2月份,全國規模以上工業企業實現利潤11140.1億元,同比增長1.79倍,比2019年1-2月份增長72.1%,兩年平均增長31.2%,延續了去年下半年以來較快增長的良好態勢。21年1-2月的汽車制造業營業收入1.3萬億元,同比增長77%。

在國內外市場需求穩定恢復、同期基數較低以及號召“就地過年”等因素共同作用下,汽車銷售增長加快,企業收入、利潤加速恢復,盈利水平回升明顯。利潤總額達到832億元,同比增長2526%。

今年1-2月汽車行業銷售利潤率6.4%也是過去三年里最好的。這也是乘用車和商用車市場表現均較強的結果,體現了規模效益的影響。