1、2月全國乘用車市場回顧

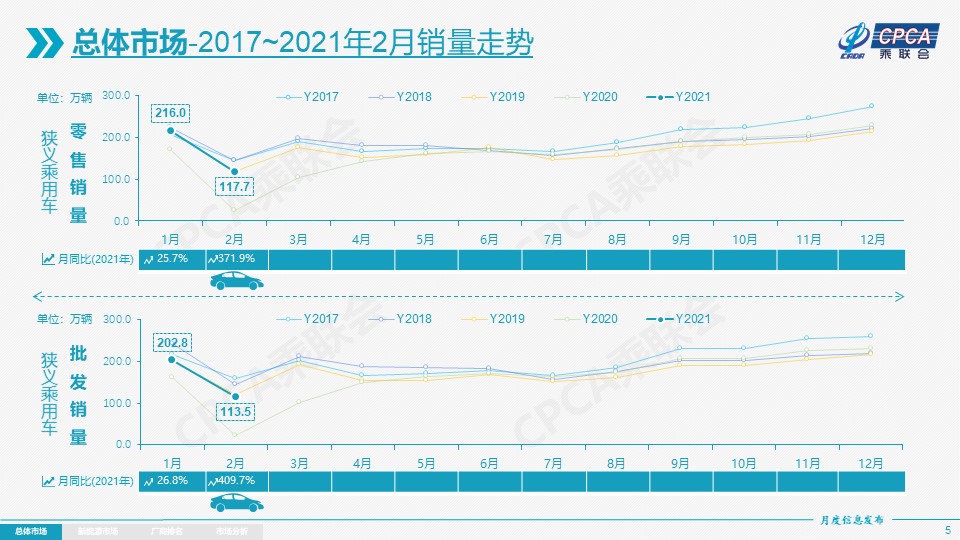

零售:2021年2月乘用車市場零售達(dá)到117.7萬輛,同比受到疫情影響最大的2020年2月增長了371.9%,同比2019年2月增長0.3%。

2月零售環(huán)比1月下降45.5%,這相對歷年的平均環(huán)比增速基本持平。由于今年春節(jié)較晚,加之新能源車火爆,2月車市有較好的增長基礎(chǔ),傳統(tǒng)車市場需求并不火爆。

今年1-2月的零售累計(jì)達(dá)到333.8萬輛,同比增長69.6%,實(shí)現(xiàn)了乘聯(lián)會(huì)2005年開展零售數(shù)據(jù)統(tǒng)計(jì)以來同期增速的歷史新高。這主要是2020年1-2月的全國乘用車市場累計(jì)零售下滑41.0%的低基數(shù)效應(yīng)。目前年度車市的消費(fèi)特征仍是春節(jié)前的中小城市和縣鄉(xiāng)市場是購車增量主力,雖然今年1-2月的節(jié)前返鄉(xiāng)購車潮不強(qiáng),但節(jié)日期間展廳流量較好,節(jié)后的市場回暖速度快于往年。因?yàn)楣?jié)后回暖在零售銷量的體現(xiàn)還不突出,2月總體車市不溫不火的特征明顯。今年1-2月零售相對于2019年同期基本持平,表現(xiàn)弱于2020年下半年的走勢,主要是受到因春節(jié)返鄉(xiāng)潮沒有出現(xiàn),導(dǎo)致的縣鄉(xiāng)市場低迷的影響。

2月豪華車零售同比增長485%,環(huán)比1月下降45%,但相對2019年2月增長36%,繼續(xù)保持強(qiáng)勢增長特征,體現(xiàn)消費(fèi)升級的高端換購需求仍舊旺盛。

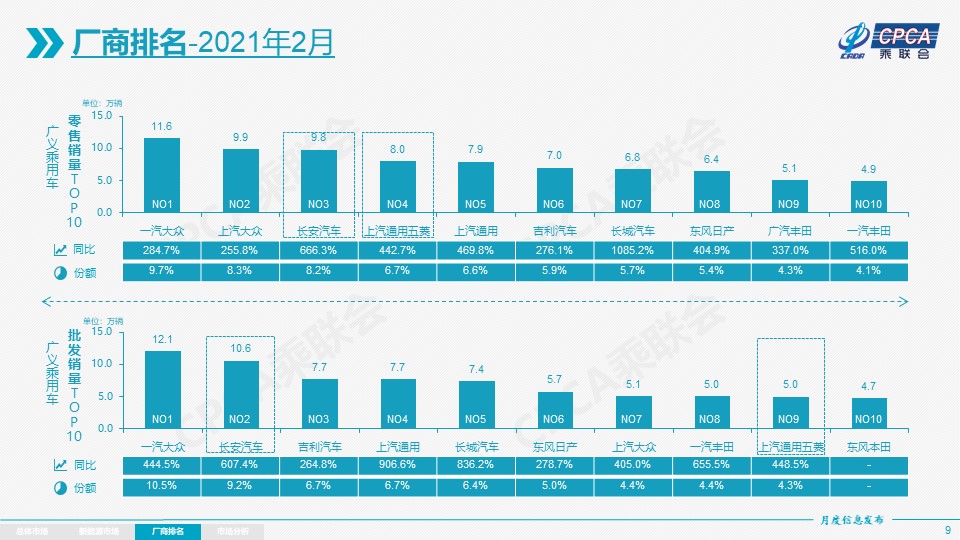

2月自主品牌零售同比增長376%,環(huán)比1月下降45%,相對2019年2月下降6%。自主品牌批發(fā)市場份額42.3%,較同期份額下降9.1%;但國內(nèi)零售份額38.8%,同比微增0.1個(gè)百分點(diǎn)。部分國有自主表現(xiàn)超強(qiáng),長安、紅旗、長城、奇瑞、蔚來等品牌同比高增長。

2月主流合資品牌零售同比增長345%,環(huán)比1月下降46%,相對2019年2月下降2%。;其中美系市場零售份額達(dá)到9.8%,同比增長1.6個(gè)百分點(diǎn),表現(xiàn)超強(qiáng)。日系品牌21.8%,同比增長2.9個(gè)百分點(diǎn),低于德系3個(gè)百分點(diǎn)。

出口:2月乘聯(lián)會(huì)乘用車整車與CKD出口7.3萬輛,同比增長117.9%。其中自主品牌出口達(dá)到6萬輛,同比增長125%,合資品牌出口同比2019年增長11%。

汽車出口總體較強(qiáng),進(jìn)口相對疲軟。1-2月海關(guān)汽車進(jìn)口28.1萬輛,同比增長85%。1-2月海關(guān)進(jìn)口汽車16萬輛,同比增長17.6%。

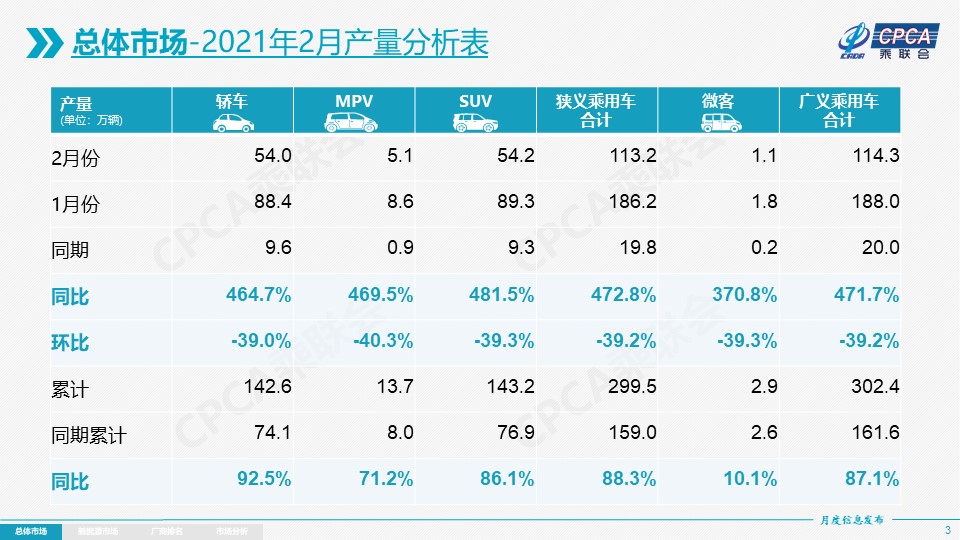

生產(chǎn):2月乘用車生產(chǎn)113.2萬輛,同比2019年2月增長2.3%,生產(chǎn)增長平穩(wěn);1-2月累計(jì)生產(chǎn)299.5萬輛,同比2019年下降2.6%,產(chǎn)量減少8萬輛。2月豪華車生產(chǎn)同比2019年2月增長57%,合資品牌同口徑下降4%,自主品牌同口徑下降4%。

批發(fā):2月廠商批發(fā)銷量113.5萬輛,同比去年2月增長409.7%,較19年2月下降6.1%,環(huán)比1月下降44.1%。1-2月累計(jì)批發(fā)銷量316.3萬輛,同比增長73.6%,較2019年下降2.1%。

庫存:今年的去庫存明顯,加之目標(biāo)壓力較小,2月廠商庫存持續(xù)下降。2月末廠商庫存減少0.1萬輛,渠道庫存減少11萬輛;2021年1-2月廠家?guī)齑鏈p少17萬輛,與歷年1-2月減少庫存幅度相近,形成連續(xù)4年強(qiáng)力去庫存的特征。

2021年1-2月的渠道庫存相對減少33萬輛,較前兩年的1-2月去庫存20萬輛水平稍高。隨著芯片短缺的矛盾凸顯,部分車企靈活調(diào)整的精益生產(chǎn)方式也受到上游配套企業(yè)的質(zhì)疑,庫存既是萬惡之源也是是生存之源。

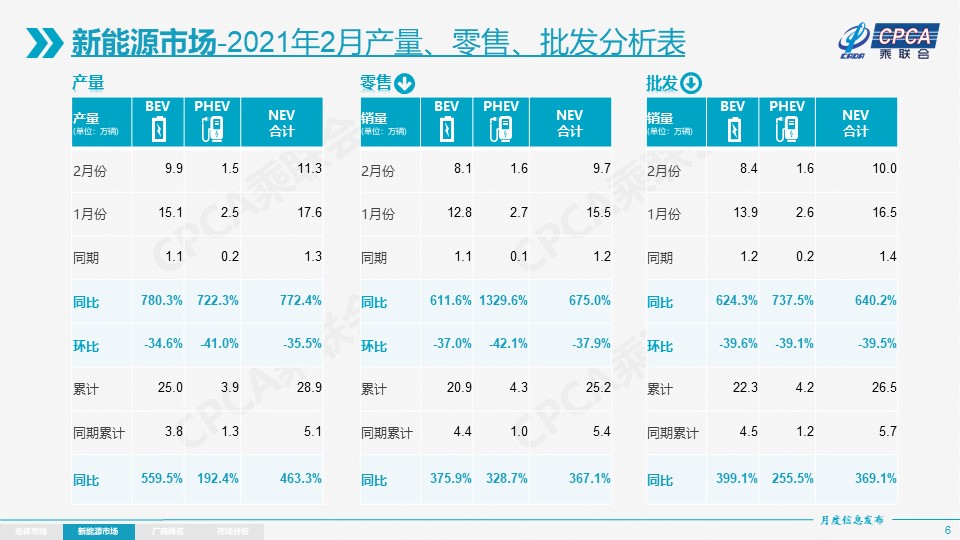

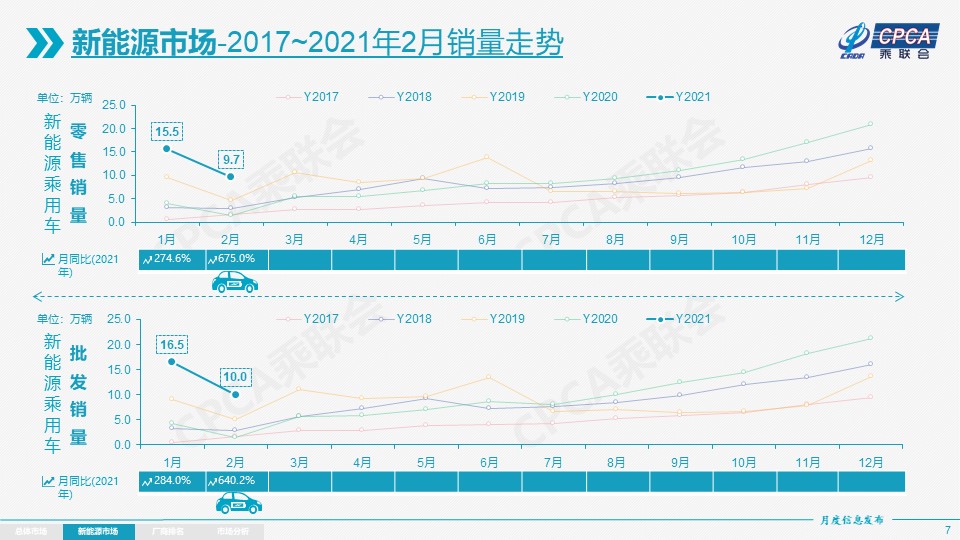

新能源:2月新能源乘用車批發(fā)銷量達(dá)到10.0萬輛,同比增長640.2%,環(huán)比1月下降39.5%。其中插電混動(dòng)銷量1.6萬輛,同比增長737.5%,占比16%。純電動(dòng)的批發(fā)銷量8.4萬輛,同比增長624.3%。2月電動(dòng)車高低兩端車型銷量強(qiáng)勢增長,其中A00級銷量3.2萬,份額達(dá)到純電動(dòng)的39%;A級電動(dòng)車占純電動(dòng)份額17%,處于近幾年谷底;B級電動(dòng)車達(dá)2.9萬輛環(huán)比1月下降13%,純電動(dòng)份額34%,表現(xiàn)很強(qiáng)。2月新能源乘用車市場多元化發(fā)力,銷量突破萬輛銷量的企業(yè)有上汽通用五菱20,819輛、特斯拉中國18,318輛,比亞迪10,245輛。特斯拉生產(chǎn)達(dá)到23,632輛,今年出口表現(xiàn)出色。2月的蔚來、理想、威馬、小鵬、合眾、零跑等新勢力車企銷量同比表現(xiàn)也很優(yōu)秀。大集團(tuán)新能源表現(xiàn)分化加劇,上汽、廣汽表現(xiàn)相對較強(qiáng)。BBA豪華車企的純電動(dòng)車全面量產(chǎn),但缺乏亮點(diǎn)。

2月普通混合動(dòng)力乘用車批發(fā)2.59萬輛,同比去年2月增長900%。

2月新能源乘用車零售銷量達(dá)到9.7萬輛,同比增長675.0%,環(huán)比1月下降37.9%。

2月新能源車國內(nèi)零售滲透率8.2%,1-2月滲透率7.5%,較2020年5.8%的滲透率提升明顯。分類別看,2月自主品牌新能源在自主品牌的滲透率是15.2%,豪華新能源車在豪華車的滲透率是12.5%,但主流合資品牌在主流合資市場中的滲透率僅有1.1%。

2.3月全國乘用車市場展望

3月有23個(gè)工作日,是全年工作日最多的,有利于生產(chǎn)銷售的開展。

近三年來廠商和經(jīng)銷商一直處于去庫存的過程中,降庫存降成本是主要的改善效益措施,但由此帶來的結(jié)構(gòu)需求難以有效應(yīng)對也是應(yīng)該改善的,或?qū)⑼苿?dòng)車企在產(chǎn)銷預(yù)測上對于款型分布研究更趨于精細(xì)化管理。

3月是全年農(nóng)業(yè)和建筑等領(lǐng)域的啟動(dòng)時(shí)期,對車輛需求處于全年最高位水平,卡車、客車的銷量都是年內(nèi)高位,乘用車的產(chǎn)銷也是處于傳統(tǒng)周期的相對高位。

3月的上海新能源車牌照政策微調(diào),對于2023年前的插混車牌申領(lǐng)需要安裝自用充電樁的加嚴(yán)限制,釋放出明確的政策導(dǎo)向。但考慮前期的購車客戶規(guī)模逐步穩(wěn)定、政策過渡期較長,大幅沖刺可能性不大,有利于上海新能源車市穩(wěn)健發(fā)展。

隨著鼓勵(lì)就地過年的號召推動(dòng),加之疫情形勢趨緩后世界經(jīng)濟(jì)回暖速度較快,春節(jié)后市場啟動(dòng)會(huì)較早,這對3月的開局零售走強(qiáng)帶來保障。

春節(jié)后疫情擔(dān)憂全面降低,前期疫情風(fēng)險(xiǎn)帶來的購買意愿逐漸消退,疊加對沖疫情的宏觀政策基本退出,市場擴(kuò)張態(tài)勢放緩。

3月的商務(wù)用途車需求較高,但近期合資品牌總體勢頭偏弱,3月的車市仍缺乏自主的增長亮點(diǎn)。

由于低基數(shù)的作用,一季度估計(jì)乘用車增量達(dá)到210萬輛,相對2020年的增速貢獻(xiàn)度達(dá)到11%,這也奠定了全年總增量的基礎(chǔ)。

3.促私車普及推動(dòng)內(nèi)循環(huán)大消費(fèi)

3月5日政府工作報(bào)告明確提出:為更大激發(fā)市場主體活力,推進(jìn)汽車行業(yè)生產(chǎn)準(zhǔn)入和流通管理全流程改革。堅(jiān)持?jǐn)U大內(nèi)需這個(gè)戰(zhàn)略基點(diǎn),充分挖掘國內(nèi)市場潛力。穩(wěn)定增加汽車、家電等大宗消費(fèi),取消對二手車交易不合理限制,增加停車場、充電樁、換電站等設(shè)施,加快建設(shè)動(dòng)力電池回收利用體系。

政府工作報(bào)告從供需兩端增強(qiáng)市場活力,推動(dòng)汽車生產(chǎn)和流通管理改革。財(cái)政部下一步消費(fèi)稅的改革方向,主要是在征管可控的前提下,將部分在生產(chǎn)(進(jìn)口)環(huán)節(jié)征收的現(xiàn)行消費(fèi)稅目逐步后移至批發(fā)或零售環(huán)節(jié)征收,這樣有利于調(diào)動(dòng)地方積極性,也便于地方政府用此資金建設(shè)基礎(chǔ)設(shè)施,提高服務(wù)水平和能力。

穩(wěn)定增加汽車消費(fèi)是今年工作重點(diǎn)。2020年的消費(fèi)短板問題明顯,卡車暴增24%,乘用車負(fù)增長7%,乘卡分化局面明顯。而2020年中央和地方促汽車消費(fèi)方面有很多很好的短期措施, 但缺乏穩(wěn)定性連續(xù)性,因此穩(wěn)定汽車消費(fèi)仍需要國家和地方各級政府的消費(fèi)促進(jìn)。

取消對二手車交易不合理限制。此次提出的促進(jìn)二手車消費(fèi)的政策與2018年的提法有巨大的差異,前期強(qiáng)調(diào)的是改善流通,取消限遷等政策。此次總理工作報(bào)告的描述升級到二手車交易,其政策內(nèi)容想象空間豐富,說明中國汽車流通協(xié)會(huì)在其中起了重大的政策推動(dòng)作用,未來的政策紅利可以期待。

縣鄉(xiāng)市場汽車消費(fèi)活躍是推動(dòng)鄉(xiāng)村振興的重要基礎(chǔ)保障。鄉(xiāng)村振興戰(zhàn)略是下一步農(nóng)村工作重點(diǎn),是精準(zhǔn)扶貧的后續(xù)延伸,是推進(jìn)現(xiàn)代化建設(shè)的基礎(chǔ)。當(dāng)前脫貧成功是建立在解決絕對貧困的基礎(chǔ)上,而緩解相對貧困等更高標(biāo)準(zhǔn)還要求繼續(xù)不懈努力。因此推動(dòng)汽車下鄉(xiāng),實(shí)現(xiàn)農(nóng)村的汽車普及,改善鄉(xiāng)村出行條件,創(chuàng)造更多的生產(chǎn)生活新環(huán)境,汽車普及的意義極其重要。

增加停車場、充電樁、換電站等設(shè)施是未來發(fā)展重點(diǎn)。尤其是目前微型電動(dòng)車新品在縣鄉(xiāng)市場獲得良好認(rèn)可,完善城鄉(xiāng)電網(wǎng)配套體系,實(shí)現(xiàn)電動(dòng)車便利出行將有廣闊空間。

據(jù)統(tǒng)計(jì),2021年1月中國新能源乘用車世界份額56%,1月環(huán)比12月下降17%;而歐洲1月環(huán)比降幅63%,政策壓力導(dǎo)致的12月沖刺和1月的巨幅回落特征明顯。此次政府工作報(bào)告沒有專門提及新能源汽車,這說明中國新能源車的發(fā)展從前期政策驅(qū)動(dòng)轉(zhuǎn)入市場化軌道,行業(yè)對新能源乘用車市場有信心實(shí)現(xiàn)2021年銷量高增長,這也是很好的事情。

4.乘用車燃料消耗量限值標(biāo)準(zhǔn)改變發(fā)動(dòng)機(jī)技術(shù)線路

2021年2月20日,工業(yè)和信息化部組織制定的《乘用車燃料消耗量限值》強(qiáng)制性國家標(biāo)準(zhǔn)(GB 19578-2021)由國家市場監(jiān)督管理總局、國家標(biāo)準(zhǔn)化管理委員會(huì)批準(zhǔn)發(fā)布,于 2021年7月1日起正式實(shí)施。

該標(biāo)準(zhǔn)規(guī)定了燃用汽油或柴油燃料、最大設(shè)計(jì)總質(zhì)量不超過3500kg的M1類車輛在今后一個(gè)時(shí)期內(nèi)的燃料消耗量限值要求,是我國汽車節(jié)能管理的重要支撐標(biāo)準(zhǔn)之一。標(biāo)準(zhǔn)發(fā)布實(shí)施是落實(shí)《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》的重要舉措,對推動(dòng)汽車產(chǎn)品節(jié)能減排、促進(jìn)產(chǎn)業(yè)健康可持續(xù)發(fā)展、支撐實(shí)現(xiàn)我國碳達(dá)峰和碳中和戰(zhàn)略目標(biāo)具有重要意義。

國家油耗測試和油耗標(biāo)準(zhǔn)引領(lǐng)行業(yè)技術(shù)發(fā)展方向,而燃油消耗量標(biāo)準(zhǔn)的核心意義就是引領(lǐng)企業(yè)如何設(shè)計(jì)發(fā)動(dòng)機(jī)的發(fā)展方向。各類發(fā)動(dòng)機(jī)對應(yīng)各種工況下的油耗水平是有差異的。在NEDC工況下,發(fā)動(dòng)機(jī)負(fù)荷普遍偏低,在低負(fù)荷下小排量發(fā)動(dòng)機(jī)可以實(shí)現(xiàn)更好的油耗。但消費(fèi)者在實(shí)際城市擁堵路況下的油耗是相對偏高的,因此形成了一個(gè)反差。

WLTC油耗的標(biāo)注,應(yīng)該說更接近于相對比較合理的路況,這樣的話會(huì)使消費(fèi)者更加感覺油耗與自己的實(shí)際使用相近。比如說我們?nèi)绻O(shè)計(jì)按照NEDC標(biāo)準(zhǔn),就會(huì)設(shè)計(jì)出小排量渦輪增壓的發(fā)動(dòng)機(jī)。而按照WLTC標(biāo)準(zhǔn)就會(huì)更多的選擇自然吸氣的發(fā)動(dòng)機(jī)。

5.上海插混新政引領(lǐng)中國新能源線路

近日上海市人民政府辦公廳發(fā)布《上海市加快新能源汽車產(chǎn)業(yè)發(fā)展實(shí)施計(jì)劃(2021—2025年)》,這是上海“十四·五”新能源汽車產(chǎn)業(yè)發(fā)展的綜合體系性政策措施。

上海市新能源政策明確自2023年1月1日起,消費(fèi)者購買插電式混合動(dòng)力(含增程式)汽車的,上海市將不再發(fā)放專用牌照額度。

長三角是中國新能源最強(qiáng)的產(chǎn)業(yè)聚集地,上海是中國最大的乘用車消費(fèi)城市,也是中國新能源第一大市場,加之上海插混的市場容量大,上海新能源技術(shù)線路引導(dǎo)的全國行業(yè)風(fēng)向標(biāo)意義重大。

上海新能源鼓勵(lì)政策中的插混免牌照政策前瞻性變化是很好的過渡措施,與國家倡導(dǎo)的新能源車電動(dòng)化的思路是基本一致的。引導(dǎo)消費(fèi)者逐步購買電動(dòng)車,也使企業(yè)有較好的時(shí)間過渡調(diào)整產(chǎn)品,實(shí)現(xiàn)從傳統(tǒng)車向電動(dòng)化的轉(zhuǎn)型。

近幾年上海的插混車型全國份額始終較高,2020年達(dá)到全國插混份額的22%,今年1月達(dá)到32%。上海本地車企的插混市場表現(xiàn)優(yōu)秀,如上汽乘用車的插混車型批量性進(jìn)入歐洲市場,插混對上海車企也是很重要。而全國各廠商插混產(chǎn)品的目標(biāo)市場基本都是以上海為核心,實(shí)現(xiàn)主流市場的插混增量,滿足雙積分的政策要求。未來國家對插混的積分支持政策是否變化也有待關(guān)注。

上海新政是重要的行業(yè)風(fēng)向標(biāo),結(jié)合前期新能源線路圖的純電動(dòng)2025年90%的指標(biāo)設(shè)置,純電動(dòng)化核心線路應(yīng)該引起車企足夠重視。

6.汽車芯片的斷供風(fēng)險(xiǎn)逐步化解

由于疫情中需求預(yù)期不足,疫情后芯片需求暴增,加之美國干涉芯片產(chǎn)業(yè)鏈,全球制造業(yè)如今面臨的最重要問題之一,就是“缺芯”。從汽車到智能手機(jī),再到游戲機(jī)生產(chǎn)商,大家叫苦不迭,這有可能是數(shù)年來最嚴(yán)重的一次芯片短缺危機(jī)。

從去年年底以來,汽車芯片的斷供一直處在風(fēng)口浪尖,但總體的壓力并不大。目前的乘用車生產(chǎn)不足不等于直接的市場損失。據(jù)監(jiān)測,當(dāng)前車市終端零售價(jià)格相對穩(wěn)定,沒有出現(xiàn)明顯的主力車型漲價(jià)趨勢,這體現(xiàn)廠商與經(jīng)銷商庫存對應(yīng)危機(jī)能力較強(qiáng)。

主流汽車芯片利潤高,對適應(yīng)性、可靠性、耐久性、合規(guī)性要求高,因此隱形成本和準(zhǔn)入門檻高,整車廠商對供應(yīng)商選擇很謹(jǐn)慎。隨著工信部裝備司和國內(nèi)電子企業(yè)全面推動(dòng)芯片問題的緩解對策,作為技術(shù)極其成熟的汽車芯片,在這個(gè)難得的機(jī)會(huì)下,供給的新產(chǎn)能會(huì)逐步釋放,加之國內(nèi)受阻的芯片產(chǎn)能逐步恢復(fù),車市銷量受到芯片短缺的影響不應(yīng)太大。

芯片危機(jī),給中國芯片供應(yīng)鏈切入整車配套帶來了巨大的機(jī)遇。尤其是自主品牌的產(chǎn)業(yè)鏈自主可控能力強(qiáng),芯片缺貨問題可以通過加強(qiáng)供需協(xié)調(diào)和開拓多軌供貨等渠道化解壓力。

從世界芯片危機(jī)看,沒有中國大陸的全面生產(chǎn)參與,世界供應(yīng)鏈?zhǔn)遣话踩筒唤】档摹kS著國內(nèi)企業(yè)逐步加大芯片的生產(chǎn),相信汽車芯片的短缺在目前不會(huì)造成行業(yè)太大缺貨影響,未來的影響也會(huì)逐步化解。

7.汽車行業(yè)前景光明

汽車行業(yè)的本質(zhì)是“衣食住行”的“行”,“出行”屬于人類的基本需求,有可持續(xù)的市場需求,但是產(chǎn)品形態(tài)、商業(yè)模式、行業(yè)生態(tài)將發(fā)生變革,只要汽車行業(yè)跟上變革步伐,就不會(huì)屬于夕陽行業(yè)。

目前燃油汽車進(jìn)入技術(shù)革新末期,但新能源汽車技術(shù)尚未達(dá)到技術(shù)頂峰,同時(shí)5G和智能駕駛技術(shù)都將大大拓展汽車應(yīng)用場景,比如城市無人流動(dòng)服務(wù)車,無人網(wǎng)約車、無人運(yùn)輸車隊(duì)(大載量)。這些應(yīng)用場景暫時(shí)沒有其他設(shè)備可在短時(shí)間內(nèi)有效代替。城市化水平的提高帶動(dòng)地區(qū)形成城市圈、城市鏈,生活工作半徑的擴(kuò)張,帶來的跨地區(qū)流動(dòng)需求將作為長期需求存在。城市交通網(wǎng)絡(luò)智能化發(fā)展,也將有利于緩解目前部分大中城市道路擁堵現(xiàn)象,為用戶出行創(chuàng)造更好的用戶環(huán)境。

中國目前的千人汽車擁有量在小于200輛,遠(yuǎn)遠(yuǎn)低于發(fā)達(dá)國家,所以增長潛力還是很大;另外,中國的汽車行業(yè)正處于初次購車向再次購車的大轉(zhuǎn)換階段,隨著消費(fèi)者自身收入提高、眼界開闊之后,對于汽車的需求也是會(huì)發(fā)生升級推動(dòng)。

有人擔(dān)心共享化帶來的需求下降,導(dǎo)致汽車市場急劇萎縮。龐大的公共交通系統(tǒng)著力于滿足中國在大規(guī)模人口基數(shù)狀態(tài)下的基礎(chǔ)出行需求,其低成本優(yōu)勢是以財(cái)政公共服務(wù)支出、城市基建的持續(xù)推進(jìn)為依托,但無法滿足用戶不同頻次的個(gè)性化、私密性的階段性升級出行需求。未來私人移動(dòng)空間的潛力巨大。在汽車技術(shù)革命性突破的時(shí)期,全新的汽車生活方式將會(huì)是推動(dòng)車市持續(xù)發(fā)展的原動(dòng)力。

未來行業(yè)機(jī)會(huì)仍是巨大的。合資品牌與自主品牌都有機(jī)會(huì),合資品牌底蘊(yùn)深厚、厚積薄發(fā),自主品牌不斷建立健全開發(fā)體系,互聯(lián)網(wǎng)思維意識強(qiáng),勇于創(chuàng)新和嘗試。不懂改變、不懂適應(yīng)用戶需求的企業(yè)將變成夕陽企業(yè),但汽車產(chǎn)業(yè)仍是生機(jī)勃勃的產(chǎn)業(yè)。

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請注明出處。