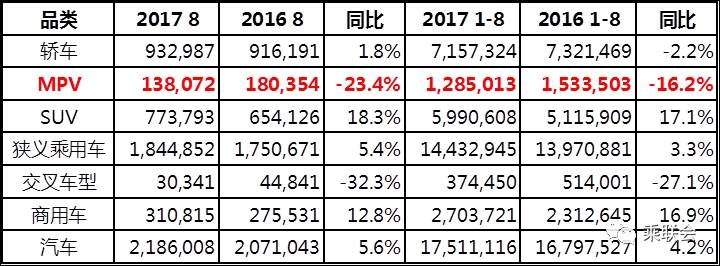

今年1-8月,MPV出現有史以來罕見的大滑坡,累計銷量為128.50萬輛,同比下降16.2%,其在乘用車市場中的占有率,從去年同期的11.0%,陡降至8.9%。

表1:2017年1-8月國產MPV及其乘用車、商用車、汽車的銷量

現有生產MPV的廠家31家,絕大部分是同時生產轎車、MPV、SUV三大車種的企業,否則企業無法維持健康良性發展。今年以來MPV企業中有近40%(12家)實現了正增長,其中有三家是全新進入的企業,它們是重慶力帆、重慶比速、東風啟辰;其余19家企業卻是負增長,眾多廠家的負增長,才導致今年MPV市場總體銷量出現16.2%下滑的局面。今年各個月份的平均銷量規模為16萬輛左右。從銷量走勢看,各月銷量均低于去年同期,只有6月稍微接近去年同期銷量。

MPV市場特征分析

1.集中度繼續提高,馬太效應顯著。歷來國產MPV是一個集中度極高的市場,今年1-8月第一梯隊(Top10)集中度為71.5%;第二梯隊(第11-20位)集中度為15.3%;均高于去年同期水平,這是典型的馬太效應在起作用(見表2)。

表2:2017年1-8月MPV市場車型銷量及增長率

2. 大型高端的MPV銷勢好于小型MPV。在銷量上,今年大型高端MPV銷售勢頭好于小型MPV。絕大部分大型高端MPV車型的銷量是增長的,1-8月累計銷量達到了約30萬輛,同比增長16.0%,是拉動MPV市場增長的主力。這背后隱藏了許多信息。據筆者分析有三個原因,一是今年宏觀經濟大勢的穩定與好轉,使大型高端MPV這個與宏觀經濟有著密切相關的產品有了生機活力;二是政策優惠退坡,對小型MPV的銷量有較大負面影響,繼而促進了大型高端MPV銷量的增長;三是MPV產品消費也與消費者心理有關:隨著經濟基礎的穩固和收入的提高、部分城市限購和消費升級趨勢的顯性化等原因,導致消費觀念發生了變化,購買有品位、高質量、差異化的產品成為當下的消費趨勢,富裕人家對油價不敏感、而目前油價又不高(國營油站在定價基礎上再優惠0.3-0.7元/升都是常有的事,油價進入5元時代)、發動機技術的提高又為百公里油耗下降提供了可靠保障、購買大型高價位MPV是一種實力的體現,大型高價位MPV也實行促銷和換代升級,進一步吸引了用戶的目光,凡此種種,都為大型高價位MPV的暢銷提供了理由。

3.新品迭出依然彌補不了增長的頹勢。MPV市場上新推的國產車型品牌有11個,如威旺M50、凌軒、軒朗、歐尚A800、比速M3、啟辰M50V、昌河M70、華晨F50、樂途、之諾M13、幻速H5等(見表3),今年應該是推新品力度較大的年份,部分新車得益于上市前的充分準備和上市后的有力宣傳及路演等手段,得到廣大用戶的認可和喜愛。對個別車型來說,其銷量有破竹之勢,如威旺M50、凌軒、軒朗都有極好的市場表現,銷售僅幾個月,排名已經進入了前20。但整體而言,新車銷量合計9.5萬輛,占MPV銷量的7.5%,新車效應依然不是十分明顯,也彌補不了MPV的頹勢。

表3:2017年MPV新車銷量排名

4. 各系車型發展不平衡。今年1-8月,德系和中系車銷量同比均下降,美系和日系車出現正增長。由表4比較可知,今年MPV的下滑,主要由國內自主品牌的銷量下降引起的。《中國汽車報》第3549期報紙有一則報道引起了筆者的注意:“自主品牌盡顯SUV優勢,自主MPV口碑下滑”,說明自主品牌上升勢頭依然強勁,但是在單腿走路,這股強勁勢頭與MPV無關。

表4:2017年1-8月MPV車型來源地分析

5. MPV銷量被嚴重分流。9月初福特宣布全新翼博的廠家指導價為7.98-15.58萬元,翼博官方定價也已下探到8萬元了,雪佛蘭創酷優惠1.3萬元后價格也到了8.69萬元,可以說合資品牌由此開啟了在自主品牌傳統的市場區間 “搶食”序幕。而自主品牌緊湊型SUV一般也是定位在8-10萬元間,是小型商用MPV換購的理想車型,今年1-8月小型MPV銷量下降了28.5萬輛,其實是用戶們消費熱點部分地轉移到SUV所致。

6. 政策退坡對1.6L以下產品銷量損失極大。自從2017年開始實行政策優惠退坡后,在1.6L以下小排量MPV銷量損失極大,減少了1/4的銷量,這其中也存在著去年提前消費以及轉而選購更高級別車型的情況。從銷售結果看,今年1.6-2.0L排量的MPV成了大贏家,同比增長了近1倍(見表5),2.0-2.5L段排量產品隨后遞進。

表5:2017年1-8月MPV各排量銷售情況匯總

另外純電動MPV銷量也已開始發力,1-8月銷售了816輛,雖然量少,但充滿希望。在泰達論壇上政府官員提到的我國在制定停銷傳統燃油機車的政策開始醞釀了,這無疑是汽車行業的重磅新聞,是新能源汽車廠家的一大利好消息,據悉比亞迪股票因此大漲20%。

今年MPV市場還能退負返正麼?

據透露,海馬福美來F7、比亞迪宋MAX將于9月上市;廣州車展時上汽通用別克GL6、廣汽GM8都可能上市或做上市宣傳。讓我們期待更豐富多彩的MPV市場吧。

國內著名機構對今年乘用車增長的預測是1-5%,1-8月乘用車累計銷量同比增長已經達3.3%,預計在年底購置稅優惠完全退出之前,十九大召開前后經濟形勢的祥和氣氛,銷量會有追漲的現象出現;私人購車的“金九銀十”效應和“春節用車”效應都在三四季度中體現出來,所以2017年是個典型的“前低后高”走勢的年份。筆者認為MPV在今年前2/3(1-8月)時間里出現負增長16.2%的條件下,估計今年到年底依然會有小幅下滑,但要比現在的負增長水平淺點。