1、1月全國乘用車市場回顧

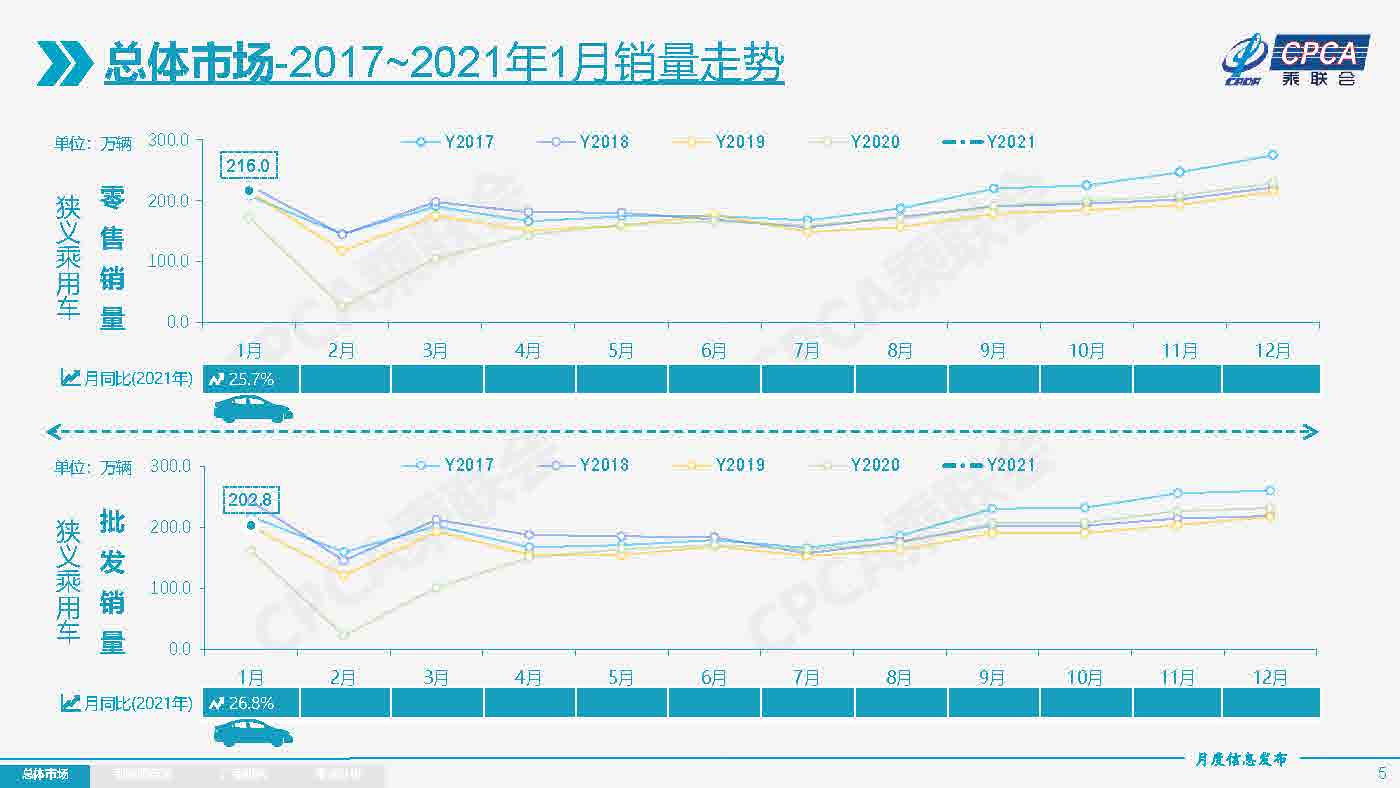

零售:1月乘用車市場零售達(dá)到216.0萬輛,環(huán)比12月下降5.6%,同比去年1月增長25.7%,實(shí)現(xiàn)了2021年的開門紅。

1月零售環(huán)比12月下降5.6%是正常年份中表現(xiàn)不強(qiáng)的,但較2017年、2018年和2020年下降20%左右的表現(xiàn)要好很多。1月同比零售增長25.7%,是過去10年中僅次于2013年(2012年春節(jié)1月23日)的高增長,也是不錯(cuò)的表現(xiàn)。

近期疫情在縣鄉(xiāng)散發(fā)對車市影響較大,尤其是建議“就地過年”的措施在各地各單位深入貫徹實(shí)施,力度很強(qiáng),因此返鄉(xiāng)人群大幅減少。因?yàn)榇汗?jié)前的汽車消費(fèi)一部分是由返鄉(xiāng)人員貢獻(xiàn)的,這些人無法因返鄉(xiāng)購車,將拉低車市2021年起步增速。

與此同時(shí)北京、上海等地區(qū)的年末汽車消費(fèi)政策也推動高端車市走強(qiáng),形成與歷年應(yīng)有的縣鄉(xiāng)市場火爆和大城市低迷情況明顯的反轉(zhuǎn)。

雖然近兩年經(jīng)銷商庫存持續(xù)下降,但9-10月的經(jīng)銷商庫存還是得到有效的補(bǔ)充,相信這對廠商和跟上節(jié)奏的經(jīng)銷商還是很有益處的。否則部分經(jīng)銷商受節(jié)前補(bǔ)庫物流和庫存不足等影響就會損失銷量。

1月豪華車零售同比增長44%,環(huán)比12月增長21%,繼續(xù)保持強(qiáng)勢增長特征。消費(fèi)升級的高端換購需求仍舊旺盛, 12月批發(fā)偏低也推動1月零售增長。

1月自主品牌零售同比增長38%,環(huán)比12月下降7%,自主品牌批發(fā)市場份額42%,較同期份額增長5個(gè)百分點(diǎn);但國內(nèi)零售份額38.7%,同比增3.3個(gè)百分點(diǎn)。部分國有自主表現(xiàn)超強(qiáng),吉利汽車、長安汽車躍升到第二、第三的高位,紅旗、長城、蔚來等品牌同比均高增長。

1月主流合資品牌零售同比增長13%,但環(huán)比12月下降10%;其中美系品牌市場零售份額達(dá)到9.4%,同比增長0.7個(gè)百分點(diǎn),表現(xiàn)超強(qiáng)。日系品牌21.6%,同比下降2個(gè)百分點(diǎn),低于德系品牌 4.1個(gè)百分點(diǎn)。

出口:1月乘聯(lián)會乘用車整車與CKD出口8.2萬輛,同比增長95%。其中自主品牌出口達(dá)到7萬輛,同比增長109%,合資品牌出口增長53%。

生產(chǎn):1月乘用車生產(chǎn)184.8萬輛,同比20年1月增長32.7%,環(huán)比12月下降19.6%。1月豪華車生產(chǎn)同比增長35%,合資品牌同比增長7%,自主品牌同比增長71%。

批發(fā):1月廠商批發(fā)銷量202.8萬輛,同比去年1月增長26.8%,環(huán)比12月下降12.4%。今年疫情影響下的經(jīng)銷商信心不足,加之目標(biāo)壓力較小,1月周度批發(fā)進(jìn)度偏慢。

庫存:1月末廠商庫存減少18萬輛,渠道庫存減少21萬輛;2020年9-12月渠道庫存增加11萬輛,2019年9-12月渠道庫存增10萬輛。2020年入冬前應(yīng)有的冬季庫存儲備沒有提早建立,也造成1月的一定銷量損失。

新能源:1月新能源乘用車批發(fā)銷量達(dá)到16.8萬輛,同比增長290.6%,環(huán)比12月下降20.5%。其中插電混動銷量2.7萬輛,同比增長173.0%。純電動的批發(fā)銷量14.1萬輛,同比增長325.8%。1月電動車高低兩端強(qiáng)勢增長,其中A00級銷量6.0萬,銷量環(huán)比下降12%,份額達(dá)到純電動的42%;A級電動車3.3萬輛,占純電動份額23%,春節(jié)前增長不強(qiáng);B級電動車達(dá)3.3萬輛,批發(fā)銷量環(huán)比12月下降19%,純電動份額23%,與A級電動車銷量持平。1月新能源乘用車市場前5車企占比58%,較去年1月提升10的百分點(diǎn)。突破萬輛銷量的企業(yè)有:上汽通用五菱38,496輛、比亞迪20,330輛、特斯拉中國15,484輛,上汽乘用車14,398輛,長城汽車10,260輛,增速均在三位數(shù)以上,上汽通用五菱增26倍。1月的蔚來、小鵬、理想、合眾、威馬、零跑等新勢力車企銷量同比表現(xiàn)優(yōu)秀。

大集團(tuán)新能源表現(xiàn)分化加劇,上汽、廣汽表現(xiàn)相對較強(qiáng)。BBA豪華車企的純電動車開始全面量產(chǎn),增速遠(yuǎn)高于傳統(tǒng)豪華車增速。

1月普通混合動力乘用車批發(fā)4.6萬輛,同比去年1月增長72%,環(huán)比12月增長2%。1月新能源乘用車零售銷量達(dá)到15.8萬輛,同比增長281.4%,環(huán)比12月下降23.9%。

2.2月全國乘用車市場展望

由于春節(jié)偏遲因素,2021年2月春節(jié)前有10個(gè)自然日,節(jié)前零售相較節(jié)后的銷量貢獻(xiàn)度高一些。加之去年2月全月處于大面積封城狀態(tài),因此低基數(shù)下的2月零售同比增速預(yù)計(jì)要高出5倍左右。1-2月的累計(jì)銷量同比增長應(yīng)該達(dá)到70%左右,這也奠定了今年的高增長基礎(chǔ)。

由于2019年春節(jié)在2月5日,今年的春節(jié)因素貢獻(xiàn)更大一些,但疫情反復(fù)和返鄉(xiāng)人數(shù)減少帶來的節(jié)前銷量損失也不小,這些節(jié)前銷量損失大部分屬于年度丟量。因此預(yù)計(jì)今年1-2月累計(jì)零售超過2019年同期銷量,回歸升勢。

節(jié)前不返鄉(xiāng)帶來節(jié)后的市場年盹現(xiàn)象會有所改善。由于疫情影響,部分企業(yè)考慮本地過年的情況,大部分車企是按法定時(shí)間正常恢復(fù)春節(jié)后生產(chǎn)運(yùn)營,因此2月的春節(jié)休假時(shí)間不長。預(yù)計(jì)東部發(fā)達(dá)地區(qū)和大城市節(jié)后市場恢復(fù)正常秩序的速度快于往年,這也會推動2月的產(chǎn)銷規(guī)模相對較高。

考慮到企業(yè)購車可一次性抵扣企業(yè)所得稅政策于2020年底到期已提前轉(zhuǎn)移部分企業(yè)主在春節(jié)前購車需求,以及存在二季度觀望平行進(jìn)口車型政策等因素,高端車市場或存在短期銷量回落現(xiàn)象。

今年北京的新能源指標(biāo)要到5月配置,上海的新能源號牌政策不明朗,新能源的限購城市增量進(jìn)入瓶頸期。但非限購地區(qū)和出租網(wǎng)約車開始進(jìn)入發(fā)力期,形成新能源車的結(jié)構(gòu)性增長新特征。

3.新能源車銷量逐步回歸市場正常節(jié)奏

中國新能源汽車市場從弱小中逐步的快速成長,新能源車月度走勢規(guī)律與傳統(tǒng)車走勢規(guī)律相差較大。尤其是前幾年歲末年初的銷量環(huán)比變化波動規(guī)律,不僅受到消費(fèi)的影響,而且受到政策和企業(yè)自身因素的影響而環(huán)比下降較大。

2017年和2018年的新能源車市場與傳統(tǒng)車市場走勢有巨大的差異性,2017年和2018年新能源車市場都呈現(xiàn)年度內(nèi)持續(xù)、單邊的快速上揚(yáng)的態(tài)勢。2019年,新能源車市場呈現(xiàn)前高后低的走勢特征。到2020年的新能源車市場又呈現(xiàn)出疫情之后的巨大“V型”反轉(zhuǎn)態(tài)勢,形成了下半年以來超強(qiáng)的走勢特征。2020年末乘聯(lián)會新能源乘用車銷量統(tǒng)計(jì)達(dá)到20萬的超強(qiáng)峰值。隨著2021年初新的補(bǔ)貼政策實(shí)施,按照歷年補(bǔ)貼變化規(guī)律則應(yīng)該是1月出現(xiàn)巨大的銷量環(huán)比下降。但實(shí)際的環(huán)比下降幅度僅有20%。這體現(xiàn)新能源乘用車從政策驅(qū)動到市場化拉動轉(zhuǎn)換的效果良好。

2021年新能源車銷量呈現(xiàn)高起步,環(huán)比走勢好于預(yù)期,主要原因是新品新動力的拉動。新能源車2020年高增長實(shí)際上主要是面向私人消費(fèi)的新品推動效果。尤其是五菱宏光MINI、比亞迪漢、特斯拉Model 3以及新勢力企業(yè)等很多精準(zhǔn)定位的新品,起到了重大的推動作用,這些處于價(jià)格帶高低兩端的新品對補(bǔ)貼依賴度很低,主要是市場需求拉動。近期爆款新品都是從家庭第二輛車和代步用車入手,體現(xiàn)了車市的增長進(jìn)入高位平穩(wěn)的增長特征。

4.自主品牌新能源技術(shù)亮點(diǎn)是可以有的

新能源車發(fā)展核心是技術(shù)提升,近期部分自主品牌在努力推進(jìn)快充技術(shù)和長續(xù)航產(chǎn)品,這都是很好的技術(shù)提升,對消費(fèi)者在使用電動車時(shí)帶來很好的信心提升。

雖然我們推動電動車普及主要是推廣慢充技術(shù),實(shí)現(xiàn)電網(wǎng)與電動車的實(shí)時(shí)能量互聯(lián),通過電動車充放電改善電網(wǎng)的負(fù)荷。但快充技術(shù)仍是有巨大的提升潛力的。快充技術(shù)相對換電模式也是手機(jī)等消費(fèi)電子產(chǎn)品的技術(shù)突破方向。

目前新能源車發(fā)展的核心亮點(diǎn)是快充技術(shù)的突飛猛進(jìn),近期電動車充電樁的功率在不斷提升,快充樁440千瓦的充電速度已經(jīng)實(shí)現(xiàn),對于部分電動車產(chǎn)品從低電量到80%的充電速度應(yīng)該8分鐘左右是有可能實(shí)現(xiàn)的。

長續(xù)航產(chǎn)品也是我們產(chǎn)品突破的方向,通過長續(xù)航的技術(shù)研發(fā),進(jìn)一步實(shí)現(xiàn)電動車的多用途發(fā)展。尤其是我們的新能源車也是需要高端化以提升車輛的檔次,而1000公里長續(xù)航產(chǎn)品日益具有產(chǎn)業(yè)化的機(jī)會。世界上除了特斯拉,中國的新能源車綜合技術(shù)水平還是很高的,而且中國自主車企研發(fā)在加速推進(jìn)。目前國內(nèi)公告目錄核準(zhǔn)車型的續(xù)航最長已經(jīng)到700公里,電池重量在532公斤,整車2,068公斤,電池占整車重量的26%。而電動SUV目前最重的達(dá)到2,500公斤。如果電動車搭載硅負(fù)極的高比能量電池,電池重量只要715kg,電池只增重180kg,在SUV承重范圍內(nèi),可以實(shí)現(xiàn)續(xù)航1,000km。但隨著快充技術(shù)的發(fā)展,從性價(jià)比角度看,大部分消費(fèi)者對續(xù)航里程沒有這樣的強(qiáng)烈要求,因此長續(xù)航的產(chǎn)品短期內(nèi)可能是旗艦產(chǎn)品。

5.2021年乘用車走勢分季度判斷

2021年車市雖然出現(xiàn)開門紅的高增長,但2021年車市預(yù)計(jì)呈現(xiàn)前高后低的走勢,消費(fèi)增長壓力仍是不容忽視的。

從汽車行業(yè)發(fā)展趨勢來看,伴隨國民經(jīng)濟(jì)穩(wěn)定回升,2021年汽車消費(fèi)需求還將加快恢復(fù),加之中國汽車市場總體來看潛力依然巨大,因此判斷2020年或?qū)⑹侵袊囀袌龅慕诘忘c(diǎn),2021年將實(shí)現(xiàn)恢復(fù)性正增長。

判斷2021年傳統(tǒng)車走勢因素不能參考2020年特征,尤其是上半年應(yīng)更多考慮2019年的市場走勢特征。預(yù)計(jì)今年疫情影響遠(yuǎn)不如去年嚴(yán)重,目前的局部趨緊也是防患于未然,疫苗大規(guī)模應(yīng)用將促進(jìn)局勢進(jìn)一步可控,由此預(yù)判2021年季度走勢基本重回正常年度態(tài)勢。

下半年車市增長壓力仍較大。三季度開始面臨去年上半年被抑制的消費(fèi)釋放和促消費(fèi)政策的較高基數(shù),四季度因2022年的春節(jié)較今年提前,故消費(fèi)旺季也提前,對傳統(tǒng)車的年末消費(fèi)稍有促進(jìn)。

2021年新能源車走勢有一定抵沖壓力的增量。2021年新能源車開局銷量走勢較強(qiáng),銷量份額已經(jīng)達(dá)到當(dāng)月總量的7%,而去年是在四季度才達(dá)到7%的份額,因此今年一至三季度的新能源車也帶來一定的銷量增長。去年四季度的新品拉動新能源車高增長,基數(shù)抬高下的新能源車增速可能放緩。

期待2021年國家內(nèi)循環(huán)促消費(fèi)政策進(jìn)一步深化,消費(fèi)稅改革等措施能平緩?fù)七M(jìn),各地限制消費(fèi)購買的政策進(jìn)一步改善,消費(fèi)環(huán)境進(jìn)一步優(yōu)化,推動車市平穩(wěn)較快增長。

6.新能源積分需要建立收儲體系

近幾年我國新能源車市場發(fā)展相對較快,在2017年和2018年高速增長之后,雖然2019年增速僅有4%,但2020年又恢復(fù)較快增長達(dá)到117萬輛的較好水平。

新能源車產(chǎn)銷高增長帶來了新能源積分的供給較強(qiáng)。目前初步測算2019年和2020年新能源積分的供給突破1,000萬分,而根據(jù)雙積分政策的2019年到2020年車企新能源車積分共計(jì)需要406萬分,因此2019年到2020年的新能源積分供大于求約600萬分。根據(jù)測算看,主要的供給方是自主品牌車企、新勢力企業(yè)和特斯拉,需求方主要是部分合資車企。從中方集團(tuán)層面看,大部分合資車企的新能源積分還是能夠內(nèi)部消化的。

由于新能源車和燃油車雙積分政策剛開始實(shí)施,未來交易過程中出現(xiàn)的供需不平衡風(fēng)險(xiǎn)較大。要確保新能源積分能夠有效平穩(wěn)的交易環(huán)境,實(shí)現(xiàn)雙積分政策對行業(yè)更好地拉動,建議建立新能源積分的收儲積分池制度。國家最好建立一定儲備積分,防止未來交易過程中出現(xiàn)新能源積分和燃油積分不匹配的問題。實(shí)際行業(yè)收儲也不一定要當(dāng)期給企業(yè)錢,只要給一個(gè)積分存數(shù)的概念就可以。等到未來新能源積分不夠時(shí),或者燃油積分有缺口,積分池可以緩解供需矛盾,比如將收儲積分賣出,穩(wěn)定燃油車企業(yè)的經(jīng)營環(huán)境。積分池制度對企業(yè)和對雙積分政策順利推動都是有利的。

7.芯片問題應(yīng)該逐步緩解

汽車缺芯片不是孤立的事件,核心是疫情對全球分布式供應(yīng)鏈的沖擊,導(dǎo)致供給不足和需求大增。雖然2020年世界手機(jī)銷量下滑10%到13.3億部,但PC機(jī)增長13%到3億臺,PAD增長28%到1.6億臺。且四季度歐洲疫情帶動了線上交流需求,對PC機(jī)、 PAD需求同比大增26%和54%。因此全球主要集成電路制造生產(chǎn)線均出現(xiàn)產(chǎn)能緊張的情況。從品牌結(jié)構(gòu)看,四季度PAD和PC的強(qiáng)勢增長的是蘋果、亞馬遜、Dell等美國公司,而中國芯片進(jìn)口也是暴增。

汽車芯片短缺是世界性的基礎(chǔ)供給問題,疊加消費(fèi)電子產(chǎn)品的需求高速增長,由此導(dǎo)致汽車芯片需求受到一定影響,很多國際車企也受到芯片的影響而供需壓力加大。從季節(jié)規(guī)律看,手機(jī)類消費(fèi)電子產(chǎn)品與家用汽車消費(fèi)的節(jié)奏不同,手機(jī)銷售旺季是5-11月份,2-4月是手機(jī)淡季。隨著歐美圣誕節(jié)的結(jié)束,芯片生產(chǎn)恢復(fù)。但隨著中國春節(jié)的到來,歐美大部分學(xué)生線上復(fù)課,消費(fèi)電子產(chǎn)品的需求高潮期已經(jīng)過去,芯片缺口應(yīng)該大幅緩解。

從乘聯(lián)會的監(jiān)控?cái)?shù)據(jù)看,近期隨著疫苗注射規(guī)模的逐步加大和北半球氣溫的回升,世界范圍內(nèi)疫情確診人數(shù)的新增規(guī)模逐步下降。世界確診人數(shù)從12月的日均64.6萬人下降到1月的日均63.6萬,目前2月初的日均確診人數(shù)降到40萬左右。從區(qū)域結(jié)構(gòu)看,近期亞洲疫情控制良好,歐洲和北美疫情也在改善,南半球壓力較大。因此從芯片生產(chǎn)的供給區(qū)域看,隨著疫情逐步改善,帶來的生產(chǎn)能力的回升應(yīng)該是較好的。

雖然由于芯片的上游壟斷性較強(qiáng),加劇了供給矛盾。隨著中國春節(jié)的臨近,消費(fèi)電子產(chǎn)品生產(chǎn)旺季結(jié)束,芯片需求將逐步減少,因此未來芯片的供給矛盾將明顯減低。

目前芯片短缺大環(huán)境下,國內(nèi)高芯片需求的新能源車1月同比暴增280%、自主品牌生產(chǎn)同比增長69%,這也說明國際傳統(tǒng)汽車產(chǎn)業(yè)鏈存在問題,需要改革。而國內(nèi)六保六穩(wěn)工作的高瞻遠(yuǎn)矚,使自主品牌表現(xiàn)很好。四季度以來自主品牌出口歐洲增長超強(qiáng),這也體現(xiàn)國內(nèi)保供應(yīng)鏈穩(wěn)定的措施效果良好,實(shí)現(xiàn)汽車出口的逆襲。

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請注明出處。