(圖表為乘聯會部分主要廠商數據)

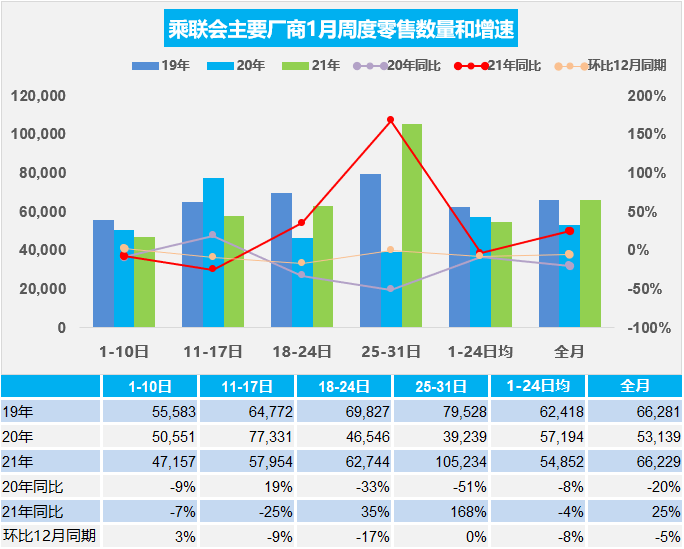

1月第一周的日均零售是4.7萬輛,同比下降7%,環比12月第一周增長3%。休假時間較長是今年開局第一周不強的重要因素。由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相對去年的1-10日總共休假3天,今年的休假時間較長,產銷的節奏相對慢一些。1月月初的車市零售表現平穩,另一個原因是去年的年末最后一周走勢較強,今年的1月第一周的銷量尚未有效恢復。

1月第二周的日均零售是5.8萬輛,同比下降25%,環比12月第二周下降9%。第二周零售走勢同比下降幅度較大,一方面是去年的第二周是零售峰值,另一方面是疫情影響下的零售走勢不強。

1月第三周的日均零售是6.3萬輛,同比增長35%,環比12月第三周下降17%。第三周零售平穩回暖,因去年同期已經進入春節及出現疫情而基數偏低,因此增長較好。

1月第四周的日均零售是10.5萬輛,同比增長169%,環比12月第四周基本持平。第四周車市零售走勢較強。

1月全月的日均銷量是6.6萬輛,同比增長25%,環比下降5%,走勢總體平穩。雖然隨著防疫措施的進一步強化,北方部分地區的消費者進店購車等節奏放緩。隨著春節臨近,即使返鄉購車潮較弱,但車市零售月末仍會持續拉升。

2.1月乘用車市場周度批發走勢

(圖表為乘聯會部分主要廠商數據)

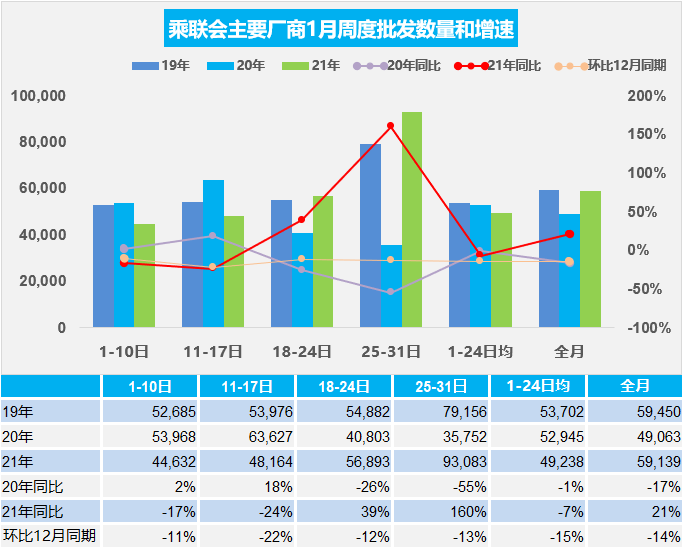

1月第一周主要廠商批發銷量達到日均4.5萬輛,同比下降17%。環比12月第一周下降11%。由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相對去年的1-10日總共休假3天,今年的休假時間較長,對廠商銷量的節奏影響比零售節奏影響更大一些。

1月第二周主要廠商批發銷量達到日均4.8萬輛,同比下降24%。環比12月第二周下降21%。由于20年的1月處于節前旺銷期,因此提早開票提早運車到店是很重要的。去年1月批發前高后低,這是考慮到商品車在途時間,必須早開票,否則因春節早,18號以后到店就可能賣不出去了。

1月第三周主要廠商批發銷量達到日均5.7萬輛,同比增長39%。環比12月第三周下降12%。但相較19年的1月第三周的批發增4%。

1月第四周主要廠商批發銷量達到日均9.3萬輛,同比去年1月增長160%。環比12月第四周下降13%。但相較19年的1月第4周的批發增長18%。

1月全月主要廠商批發銷量達到日均5.9萬輛,同比去年1月增長21%。環比12月下降14%。雖然1月批發零售周度走勢因基數而跌宕起伏,但1月總體銷量符合前期廠商預測。

年初的疫情帶來的東北、北京與河北的部分地區的運輸稍有影響,加之目前不鼓勵返鄉過年,因此春節前的縣鄉車市已經受到疫情的變換因素影響。

從進度走勢看,第二周和第三周的零售進度持續偏慢,經銷商進貨的積極性不強,而春節前是銷售高峰期,能否零售火爆是經銷商進貨的關鍵,隨著河北等地的逐步解封,近期零售回暖較好,因此1月的批發小于零售,去庫存效果較強。

3.2020年中國汽車出口106萬輛

中國國內車市從2017年以來走勢持續下行,負增長幅度不斷加大。但自2017年以來,中國汽車出口市場表現相對較強,2018年和2019年中國汽車出口都出現6%的正增長,2020年1-12月汽車出口達到106萬輛,同比下滑有13%。四季度的出口36.4萬輛,同比增長15%,相對全年下滑13%改善幅度很大,出口市場壓力逐步改善。

出口市場增長的核心動力仍然是乘用車的增長空間,尤其是在中東和非洲等國家出口表現相對較強,而歐洲、墨西哥等市場近期較強。

2020年新能源車出口22.3萬輛,總體表現平穩,但四季度的出口表現也較強。2020年新能源低速車出口下降較大,但對歐洲新能源車出口增長迅猛,上汽等車企表現較強。

疫情帶動了線上交流需求,對數據中心服務器和智能終端芯片的需求快速上升,全球主要集成電路制造生產線均出現產能緊張的情況。汽車芯片短缺是世界性的基礎供給問題,疊加消費電子產品的需求高速增長,導致汽車芯片需求受到一定影響,很多國際車企也受到芯片的影響而供需壓力加大。

缺芯片不是孤立的事件,核心是疫情下的世界供應鏈影響,導致供給不足和需求大增。但隨著歐美圣誕節的結束,中國春節的到來,消費電子產品的需求高潮期已經過去。

從乘聯會的數據監控看,近期隨著注射疫苗的規模逐步加大和北半球氣溫的回升,世界范圍的新增疫情確診人數規模逐步下降。確診人數從12月的日均64.6萬人下降到1月的日均63.6萬,目前2月初的日均確診人數降到40萬左右。從區域結構看,近期亞洲疫情控制良好,歐洲和北美疫情也在改善,南半球壓力較大。因此從芯片生產的供給區域看,隨著疫情逐步改善,帶來的生產能力的回升應該是較好的。

由于芯片的上游壟斷性較強,加劇了供給矛盾。隨著中國春節的臨近,電子消費產品生產旺季結束,芯片需求將逐步減少,因此未來芯片的供給矛盾將明顯減低。因此壟斷及上游廠商的漲價要求,應該也不會產生太大效果。

5.20年12月新能源車產23萬輛、鋰電池1244萬度,磷酸鐵鋰達到53%

根據合格證數據測算,2020年12月新能源汽車產量23萬輛,同比增長51%;電池裝機總電量約1244萬度,同比增長29%。20年1-12月的乘用車電池需求6405萬度,同比增長2%,表現逐步改善。雖然三元仍是趨勢,但20年12月的三元電池占比達到45%,磷酸鐵鋰恢復至53%。

目前高端的特斯拉和比亞迪都是降成本提升銷量,入門級的五菱也是采取磷酸鐵鋰,因此幾款高銷量的乘用車拉動磷酸鐵鋰需求。

三元鋰電池能量密度大,充放電速度快,但成本偏高。目前國家補貼對能量密度保持幾年的穩定,企業的能量密度提升沒有壓力,加之部分企業研究優化系統集成電池包的設計,使電池成組系數大幅提升,因此大家采取穩定能量密度降低成本的辦法獲得更大的市場銷量。

從電池配套特征看,市場競爭格局劇烈變化,寧德時代、比亞迪的總體優勢地位明顯。二線企業的表現巨變,中航鋰電、合肥國軒、蜂巢能源等隨著配套企業的變化而份額波動。

6.2020年度汽車行業銷售收入增3%、利潤增4%

2020年,全國規模以上工業增加值比上年增長2.8%,規模以上工業企業營業收入增長0.8%。生產和銷售穩定恢復,為利潤增長提供了有力支撐。2020年,規模以上工業企業實現利潤64516.1億元,比上年增長4.1%。2020年,在41個工業大類行業中,26個行業利潤總額同比增加,汽車制造業增長4.0%屬于較低的。

隨著穩基建投資和促進汽車消費等政策持續顯效,貨車、新能源汽車生產銷售改善,帶動汽車制造業利潤穩定恢復,1—12月份利潤增長4%。根據測算,2020年12月度汽車行業銷售收入達到81558億元,同比增8%、利潤5094億元,同比降29%。