1.1月乘用車市場周度零售走勢

1月第一周的日均零售是4.7萬輛,同比下降7%,環比12月第一周增長3%。

1月第二周的日均零售是5.8萬輛,同比下降25%,環比12月第二周下降9%。

1月第三周的日均零售是6.3萬輛,同比增長35%,環比12月第三周下降17%。

1月一至三周的日均銷量是5.5萬輛,同比下降4%,環比12月下降8%,走勢總體平穩。

目前的進度按照預期銷量與去年12月的零售進度相對稍慢,較2019年的1月走勢在逐步改善。

休假時間較長是今年開局第一周不強的重要因素。由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相對去年的1-10日總共休假3天,今年的休假時間較長,產銷的節奏相對慢一些。1月月初的車市零售表現平穩,另一個原因是去年的年末最后一周走勢較強,今年的1月第一周的銷量尚未有效恢復。

第二周零售走勢同比下降幅度較大,一方面是去年的第二周是零售峰值,另一方面是疫情影響下的零售走勢不強。

第三周零售平穩回暖,因去年同期已經進入春節及出現疫情而基數偏低,因此增長較好。

隨著防疫措施的進一步強化,北方部分地區的消費者進店購車等節奏放緩。隨著春節臨近,即使返鄉購車潮較弱,但車市零售月末仍會持續拉升。

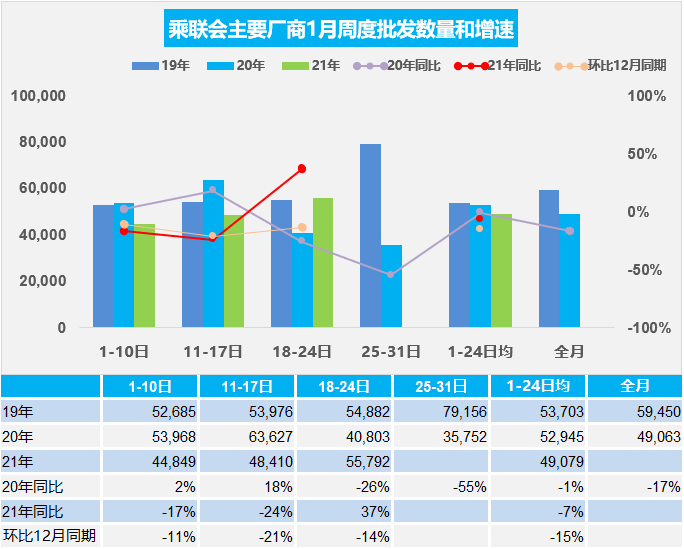

2.1月乘用車市場周度批發走勢

1月第一周主要廠商批發銷量達到日均4.5萬輛,同比下降17%。環比12月第一周下降11%。

1月第二周主要廠商批發銷量達到日均4.8萬輛,同比下降24%。環比12月第二周下降21%。

1月第三周主要廠商批發銷量達到日均5.6萬輛,同比增長37%。環比12月第三周下降14%。

由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相對去年的1-10日總共休假3天,今年的休假時間較長,對廠商銷量的節奏影響比零售節奏影響更大一些。

由于20年的1月處于節前旺銷期,因此提早開票提早運車到店是很重要的。去年1月批發前高后低,這是考慮到商品車在途時間,必須早開票,否則因春節早,18號以后到店就可能賣不出去了。類似問題在2019年也有體現,因此今年的前低后高的特征仍會很明顯。相信月末的批發零售會很強。

目前的疫情帶來的東北、北京與河北的部分地區的運輸稍有影響,加之目前鼓勵不返鄉過年,因此春節前的縣鄉車市已經受到疫情的變換因素。

從進度預期走勢看,第二周和第三周的零售進度持續偏慢,經銷商進貨的積極性不強,而春節前是銷售高峰期,能否零售火爆是經銷商進貨的關鍵,目前進貨積壓庫存到2月的春節后消化,財務風險就比較大。

3.共享不現實-汽車不買而獲得使用權模式受挫

中國新能源車發展規劃把共享化剔除,新四化變成新三化,其意義重大,減少了靠商業模式講故事的浪費。

近期寶馬和奧迪都將停止其車輛訂閱服務。由于對出行服務的需求疲軟,梅賽德斯-奔馳和福特去年都關閉了該類服務,凱迪拉克也在2018年就關閉了這項服務。

在訂閱服務背后,是汽車銷售所有權向使用權轉變的嘗試。這一模式對車企來說,關鍵是產品折舊管理和需求是否旺盛;對用戶來說,關鍵是服務價格。而各種服務都是增加成本的,這樣的成本增加不被客戶接受,國內也是類似的。

未來隨著車輛的智能化提升,車輛的訂閱服務和共享換車等越來越不現實,有些東西可以共享,有些不能共享,畢竟汽車是私有為核心的產品屬性。車企的核心是造好產品,即使是電動車短期內仍是造好產品為核心。

4.2020年海關乘用車出口106萬輛,同比下降13%

2020年1-12月海關乘用車出口106萬輛,同比下降13%,其中四季度出口36萬輛、同比增長15%。

從月度走勢看,近幾年的出口仍呈現季節性特征,像過山車似的夏季走高見頂回落走勢特征,但2020年改變為“V型”走勢。19年3-12月出口處于歷年的低位水平,20年車市出口開局較強,2-3月低迷,4月出口仍較強,但5-6月走勢異常低迷。在疫情下,2020年7-12月出口相對國內走勢較強,形成國外較國內慢一步回暖的特征。

2017-2020年的出口是逐步回升的態勢,主要是非洲和歐洲的貢獻。近期歐洲市場份額增長突出,前兩年對北美出口形成持續大幅提升的趨勢,近期回落。而非洲和南美洲的表現稍有回升。東南亞市場的低速電動車規模巨大,是很好的創新突破。

5.2020年新能源乘用車產117萬輛、積分比例達31%,銷量占比6.7%

全國新能源車的總體續航和新能源積分表現近兩年持續提升。根據合格證數據測算20年1-12月新能源乘用車產量117萬輛,較2019年同期增長14%。與乘聯會新能源車銷量基本一致,形成產銷相對平穩的較好局面。

2020年新能源積分達到542萬分,較19年同期增7%。20年12月單車積分4.6分,而19年9月新能源車單車平均積分5分,20年12月下降6%。

近期合資品牌新能源車表現平穩較強,特斯拉等表現超強。自主的新能源積分總體表現有壓力,自主前期積分好拿一些,但近期的積分太難拿了,自主新能源分化態勢明顯。相對看新勢力車企總體表現優秀,合資品牌仍需銷量證明自己能力。