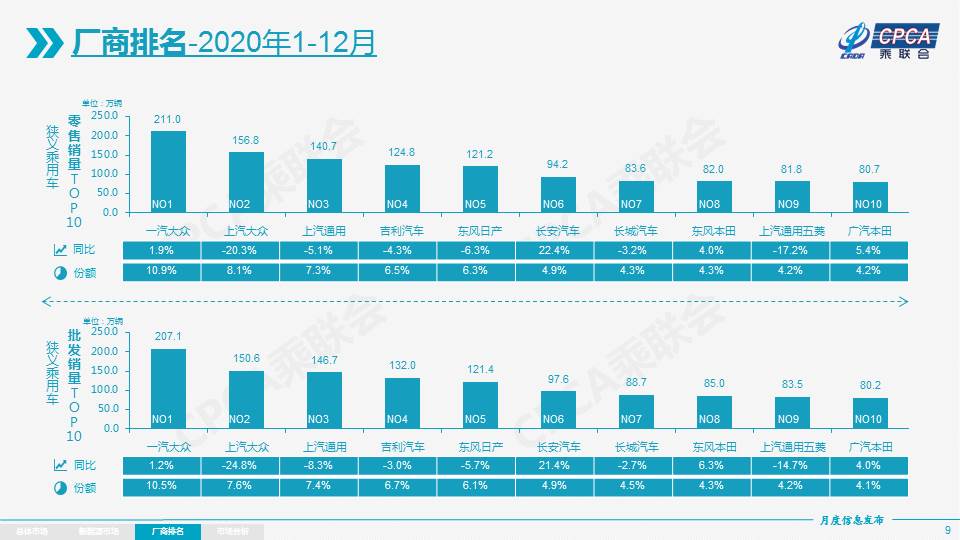

1、12月全國乘用車市場回顧

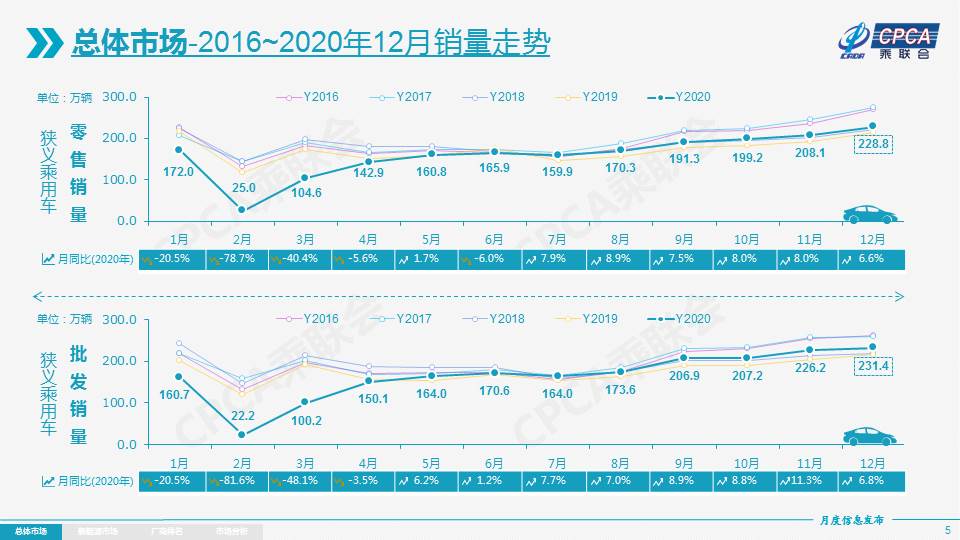

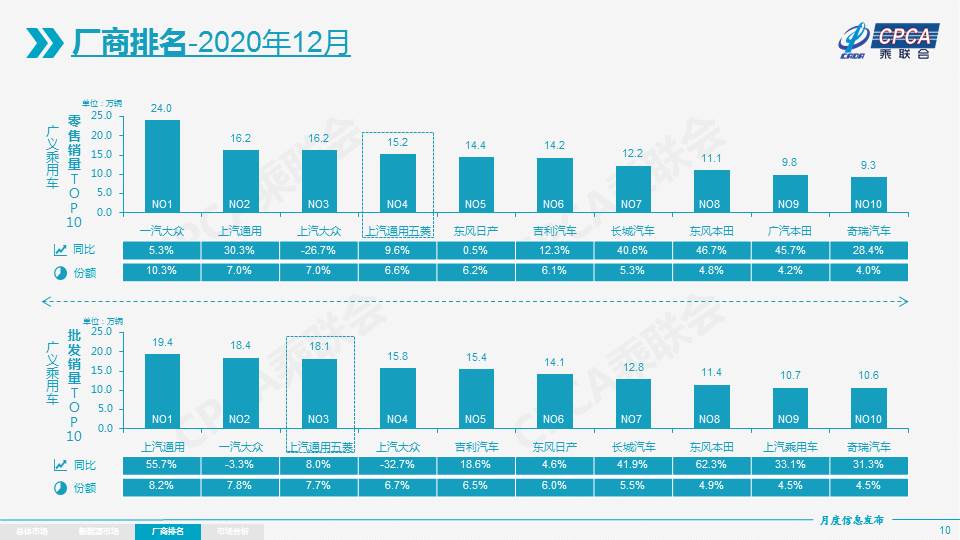

零售:12月乘用車市場零售達到228.8萬輛,同比去年12月增長6.6%,實現了連續6個月7%左右的近兩年最高增速。今年1-12月的零售累計達到1928.8萬輛,同比增速-6.8%,較1-11月累計增速-8.3%提升1.5個百分點,體現行業的穩步回暖態勢。

相對于2019年乘用車零售-7.3%,2020年零售-6.8%的增速好于2019年表現,這也是疫情下的難得成就。2020年全國乘用車市場一季度下降41%,二季度下降3.6%,7-12月增速保持在8%左右強勢增長態勢。這首先是宏觀經濟和出口市場超預期的回暖,尤其是歐美疫情背景下的中國出口表現較強,穩定了消費信心。其次是去年部分地區7月“國六”實施后導致的車市低基數的特殊因素促進。第三是2020年下半年新能源車零售的超強回暖態勢明顯,推動車市走強。

12月環比11月的零售增長9.9%,這相對歷年的平均環比增速基本持平。雖然春節較晚,但各地促消費政策年底收官,加之新能源火爆,12月車市保持較強的增長氣氛。

12月豪華車零售同比增長26%,環比11月下降1%,繼續保持強勢增長特征。消費升級的高端換購需求仍舊旺盛,但12月批發放緩暫時抑制零售增長。

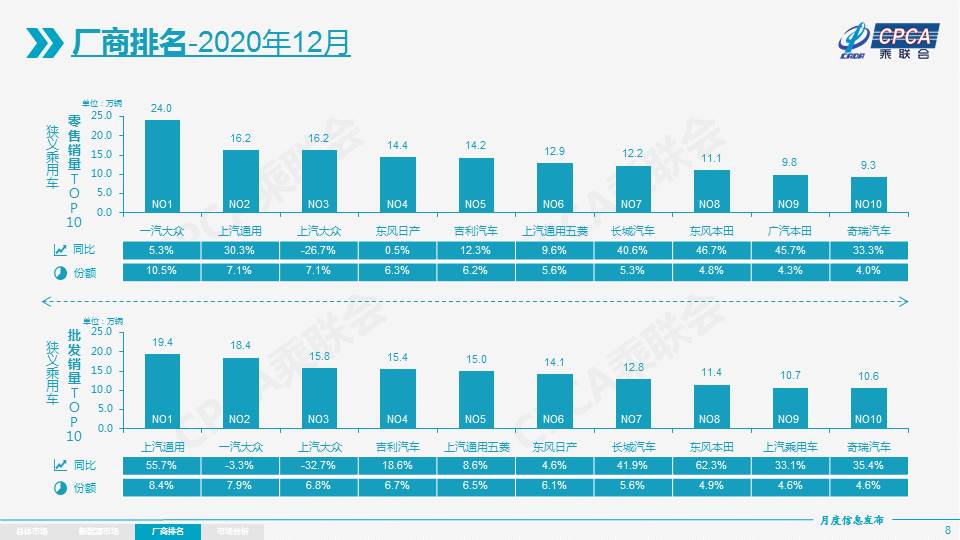

12月自主品牌零售同比增長4%,環比11月增長10%.自主品牌批發市場份額42.3%,較同期份額增長1.2%;但國內零售份額39.5%,同比微降0.3個百分點。部分國有自主表現超強,紅旗、長城、奇瑞、蔚來等品牌同比高增長。

12月主流合資品牌零售同比增長5%,但環比11月增長13%;其中美系市場零售份額達到10%,同比增長2.7個百分點,表現超強。日系品牌23.5%,同比增長2.5個百分點,超越德系1.5個百分點。

20年1-12月的全國乘用車市場累計零售1928.8萬輛,零售同比累計下降6.8%,今年累計銷量同比下降140萬輛,約占去年零售總量6.9個百分點。今年零售下降主要是受到春節偏早和疫情因素對一季度影響208萬輛,二季度零售同比損失只有17萬輛,下半年的7-12月出現增量84萬輛。

出口:12月乘聯會乘用車整車與CKD出口10萬輛,同比增長91%。其中自主品牌出口達到8萬輛,同比增長97%,合資品牌出口增長64%。

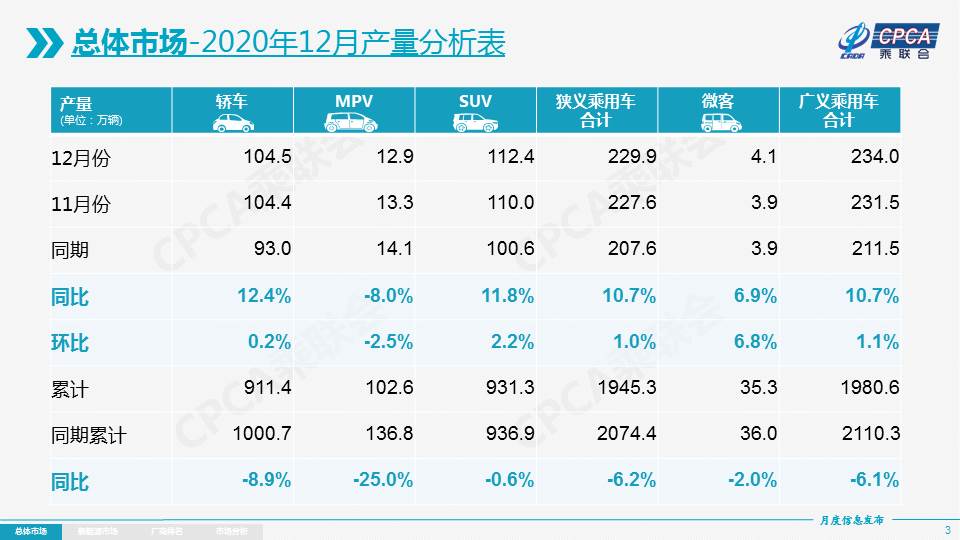

生產:12月乘用車生產229.9萬輛,同比19年12月增長10.7%,生產增長平穩;1-12月累計生產1945.3萬輛,同比下降6.2%,產量減少129萬輛。12月豪華車生產同比增長36%,合資品牌同比增長0%,自主品牌同比增長17%。

批發:12月廠家批發銷量231.4萬輛,同比去年12月增長6.8%,環比11月增長2.3%。1-12月累計批發銷量1976.3萬輛,同比下降6.3%,減少133萬輛。今年的去庫存力度較大,加之目標壓力較小,12月廠家庫存持續下降。

庫存:12月末廠家庫存減少1.5萬輛,渠道庫存減少7.4萬輛;2020年全年廠家庫存減少48萬輛,與2019年減少庫存60萬輛幅度相近,形成連續兩年強力去庫存的特征。

2020年1-12月的渠道庫存相對減少19萬輛.其中4-8月的經銷商庫存持續小幅補充,12月去庫存7.4萬輛力度較大,為1月開門紅做準備。2019年渠道減少庫存20萬輛,近兩年渠道去庫存幅度相近,形成連續兩年持續去庫存的特征。

新能源:12月新能源乘用車批發銷量達到21.0萬輛,同比增長53.6%,環比11月增長15.6%。其中插電混動銷量3.4萬輛,同比增長111.7%。純電動的批發銷量17.6萬輛,同比增長45.9%。12月電動車高低兩端強勢增長,其中A00級銷量5.7萬輛,份額達到純電動的32%;A級電動車占純電動份額28%,年末增長平穩;B級電動車達4.7萬輛環比11月增長18%,純電動份額23%,表現最強。12月新能源乘用車市場多元化發力,突破萬輛銷量的企業有上汽通用五菱41089輛、比亞迪28075輛、特斯拉中國23804輛,上汽乘用車18167輛,長城汽車10729輛。12月的蔚來、理想、威馬、小鵬、合眾、零跑等新勢力車企銷量同比表現也很優秀。大集團新能源表現分化加劇,上汽、廣汽表現相對較強。BBA豪華車企的純電動車本月開始全面量產。12月普通混合動力乘用車批發4.57萬輛,同比去年12月增長62%。12月新能源乘用車零售銷量達到20.6萬輛,同比增長58.1%,環比11月增長20.8%。

2020年新能源車批發銷量117.0萬輛,同比增長12.0%,呈現下半年頑強反轉的強勢增長特征。2020年新能源車零售110.9萬輛,同比增長9.8%,呈現新能源車國內外全面增長的良好表現。

2.1月全國乘用車市場展望

由于春節因素2021年1月有20個工作日,較20年1月增加3個工作日,疊加疫情的低基數,因此2021年1月車市銷量暴增開門紅是必然的結果。

1月銷量暴增的原因還有:1)由于出口市場表現超強,國內大部分企業下半年效益較好,年末紅包獎勵等較大,奠定節前購車消費的基礎。2)經濟持續回暖,居民消費信心和購買力恢復,因此對車市回暖起較強的推動作用。3)近期國外部分地區因疫情二次爆發兇猛導致封城等措施的重新啟動,對中國整車出口需求增加。

乘用車市場的節前旺銷的核心推動力是縣鄉市場的購買力釋放,疫情風險下的私人購車出行需求較強。但疫情下城鄉居民收入放緩,防范風險、加大儲蓄的意識增強,近期的自主品牌分化嚴重,部分自主品牌渠道艱難,冬季增量的效果減弱。同時需關注國內部分地區因出現中高風險區、極寒天氣影響出行安全等不穩定因素導致運力中斷影響終端交付的情況。

由于12月的沖刺力度溫和,1月開門紅的準備是充分的。芯片等供應鏈短期缺貨風險主要是市場恢復超預期,因此需要堅定市場消費信心,做好市場需求預測,給供應鏈穩定的預期。

新能源產品方面,伴隨上海的持續搶購新能源勢頭較猛,加之雙積分政策對新能源產銷數量有更高要求,合資企業新品逐步到位,預計年初1月的國內新能源車市仍將同比高增長。

3.中央經濟工作會議任務明確汽車產業加速發展

12月的中央經濟工作會議是我們經濟工作的核心指引,對比前幾次的會議,本次中央經濟工作會議對汽車行業的意義更為重大。

本次會議公告中明確指出:堅持擴大內需這個戰略基點。形成強大國內市場是構建新發展格局的重要支撐,必須在合理引導消費、儲蓄、投資等方面進行有效制度安排。擴大消費最根本的是促進就業,完善社保,優化收入分配結構,擴大中等收入群體,扎實推進共同富裕。要把擴大消費同改善人民生活品質結合起來。有序取消一些行政性限制消費購買的規定,充分挖掘縣鄉消費潛力。

會議明確限購城市有序取消限購、挖掘縣鄉市場,新能源推動碳減排,整機帶動強化產業鏈。中央給汽車行業的促消費責任重大、統領制造業升級的任務艱巨,汽車消費前途光明。

近幾年汽車消費相對壓力比較大,尤其是入門級消費面臨較大的收縮壓力,表現為自主品牌在近期走勢相對艱難。尤其自主品牌傳統車的入門級車型表現相對壓力較大,很多車企都面臨著巨大的生存壓力。而這其中的深層原因也是入門級消費者消費能力不足,導致的入門級購車需求不足,這對自主品牌的發展帶來一定的壓力。

從國家的政策角度來看,未來合理引導消費、投資、儲蓄的安排會有利于鞏固消費者更好的消費信心,而并非把所有的儲蓄或者所有的收入都放到了房地產投資,隨著我們住房保障體系建設,汽車消費會得到一個較好發展。

4.2021年新能源補貼與積分政策推動市場化高增長

2020年末,財政部、工業和信息化部、科技部、發展改革委聯合發布了《財政部 工業和信息化部 科技部 發展改革委關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,其中要求,2021年,新能源汽車補貼標準在2020年基礎上退坡20%。為平緩補貼退坡力度,保持技術指標門檻穩定,2021年保持現行購置補貼技術指標體系框架及門檻要求不變。

補貼周期波動減少。2020年的新能源政策是三段變化:3月前的2019年補貼、3月到6月的過渡期政策,6月后的新補貼,對銷量有一定的退坡前拉動。由于補貼指標沒有變化、補貼周期在年初已經確定,這樣會平穩2021年新能源車發展的銷量提升速度,實現新能源車較快增長。新能源乘用車2020年銷量117萬輛,預計2021年150萬輛,市場化的增量成為主力。

為推動公共交通等領域車輛電動化,公共領域新能源乘用車將受多重政策支持加速發展。此次明確乘用車中出租(含網約車)、及黨政機關公務領域符合要求的車輛,補貼標準在2020年基礎上退坡10%。加之2021年起,國家生態文明試驗區、大氣污染防治重點區域的公共領域新增或更新公交、出租、物流配送等車輛中新能源汽車比例不低于80%。《通知》中針對物流配送車輛的界定仍希望能夠給出明確的界定,引導企業的銷售工作方向。整體看出租網約的全面電動化是很好的結構性增長點。由于出租網約車的A級車主導性和產品高端化趨勢,A級電動車依托價格突破的潛力不大。

新能源補貼政策與新能源積分計算方式的組合調整,進一步實現對新能源車市場增量的促進效果。2020年前的新能源車標準積分最高5分,2021年最高3.4分,這樣確保新能源積分產出在合適范圍,以保證新能源積分交易價格成為促進車企生產新能源車型的重要動力。

5.Z世代短期內撐不起車市

未來一段時期內促消費的重點不是年輕的Z世代,而是中年消費群體的深度挖掘和中老年群體購買力的釋放。

中國乘用車市場近期出現持續低迷的情況,主要的原因還是因為年輕消費群體的缺失,導致中國車市購車能力出現了斷層,使整個車市發展呈現一個相對低迷的情況。這其中典型特征就是A0級乘用車的快速萎縮。

從公安部公布的駕駛人年齡分布看,主要集中在26至50歲年齡段之間,其中26至35歲年齡段的有1.5億人,占駕駛人總量的33%;36至50歲年齡段的有1.7億人,占38.6%;從2018-2020年的駕駛員增量看,18-25歲增加102萬人,26-50歲駕駛員人數增長2700萬,而50歲到60歲增長1423萬,60歲以上增加407萬。

因此,促進消費、發展車市應該以主流的中年群體為主,實現中年群體購車的進一步豐富,同時關注中老年群體的購車需求,實現車市在主流消費群體滲透率的進一步提升。而Z世代,作為新的一代群體,其小額購買力強,大額購買力相對較差,短期之內撐不起車市的發展。

而隨著城市化推進,越來越多的小城青年進入大城市工作,青年加速流失的背后,他們的父母逐漸成為小城車市的新寵。與時代趨勢呼應,推動三線及以下城市的中年群體汽車消費是促消費的重要機遇。

智能科技并非年輕人專屬,很多手機APP已經被中老年人迅速接受并樂此不疲。新能源車的高端增量也是體現中年群體的購買力較強。

充分挖掘縣鄉市場的消費潛力,是目前適合國內大循環新格局下的消費拉動的方向。由于過去的經濟以國際循環為主,國內循環的推動并不很強。未來隨著內循環的強力推進,很多過去在沿海地區就業的中年消費群體逐步的回歸到中西部的縣鄉市場。因此,縣鄉市場的發掘潛力是拉動內需的一個重要推手,我們推動汽車下鄉,汽車消費的進一步的深入,推動縣鄉汽車新車與二手車流通體系的建設,對行業發展具有重大的推動意義。經濟內循環對整個汽車市場的可持續發展也有更大的助推作用。

6.新能源車目前的主要機會還是家庭第二輛車

2020年中國車市呈現“V型”反轉態勢,其中新能源車呈現前低后高走勢。按乘聯會數據,全年新能源銷量116.0萬輛,上半年增速-43.0%,下半年增速72.0%。這既有基數因素,也有新能源車新動能積蓄的過程。2020年的新能源車新動能已經體現,高端的特斯拉和微型電動車的宏光MINI成為拉動市場增長的核心力量。其核心都是加速降低成本,滿足更多消費者需求,這是行業可持續發展的關鍵推動因素。

目前銷量較高的私人用途A00級電動車,跟過去共享用車的A00級電動車是有本質差異的。過去的A00級電動車很多是作為分時租賃等場景運用在大城市共享用車范圍中。而目前的A00級電動車主要是作為私人的第二輛代步用車去使用的,所以從分時租賃的To B的拿補貼車型,轉到了To C的私人代步出行,其變化是完全不同的定位。

市場定位變化之后,A00級車就挖掘了更大的私人代步出行的市場。據公安部數據,2018年之前的摩托上牌年均450.0萬輛。2020年摩托車新注冊登記826.0萬輛,比2019年增加249.0萬輛,增長43.07%,摩托近兩年保持快速增長,受疫情影響,2020年出現大幅增長態勢。微型電動車的增長與摩托的增長都是個性化私人出行的需求體現。

B級電動車成為限購限行城市家庭第二輛車的重要選擇,原因在于疫情之下的家庭出行條件進一步的強化。無論在任何情況下都要有私人代步車輛的出行,而這時候電動車的產品優勢就相對比較明顯,不限牌照、且不限行,就使這些家庭購買第二輛車的時候就會選擇在電動車。

由于部分家庭的消費檔次相對較高,第二輛車不選擇燃油車而選擇電動車時,所以買車時希望通過購買電動車來彰顯自己的環保意識,同時也可以彰顯自己與眾不同的個性,再加上這類群體也很喜歡嘗鮮,所以B級電動車獲得比較好的發展機遇。

*轉載或引用本官網的原創文章,請注明出處。