1.12月乘用車市場周度零售走勢

(圖表為乘聯會部分主要廠商數據)

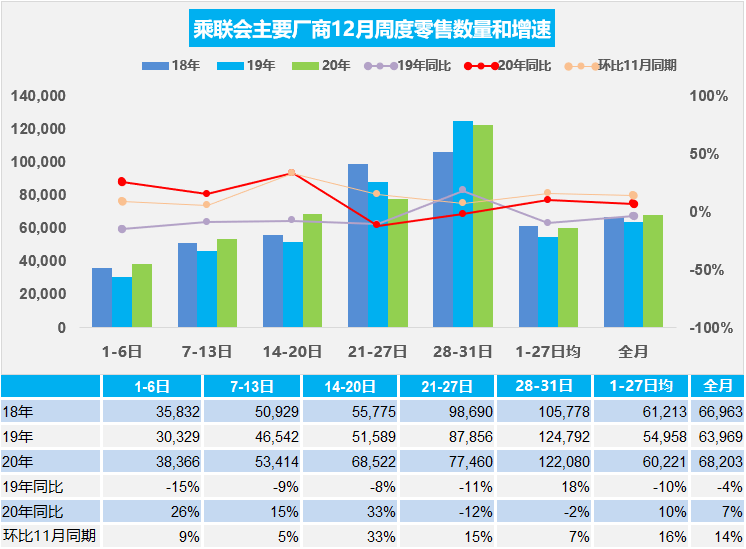

12月第一周的日均零售是3.8萬輛,同比增長26%,環比11月第一周增長9%。

12月第二周的日均零售是5.3萬輛,同比增長15%,環比11月第二周增長5%。

12月第三周的日均零售是6.9萬輛,同比增長33%,環比11月第三周增長33%。

12月第四周的日均零售是7.7萬輛,同比下降12%,環比11月第四周增長15%。

12月第五周的日均零售是12.2萬輛,同比下降2%,環比11月第五周增長7%。

12月全月主要廠商累計零售為日均6.8萬輛,同比增長7%,同比增速較強。環比11月同期的增速是14%,表現較強。

12月月初的車市零售表現較強,原因是去年的年末壓力特別大,因此前幾年月初偏低,現在是很多經銷商沒有銷量壓力,而北京等地消費者購車是剛需,價格平穩回升,月初銷量就好了很多。

2020年車市分化嚴峻,傳統自主壓力大。目前零售銷量增長主要由中高端和新能源拉動,傳統車企燃油車并沒有享受到市場恢復紅利。新能源車市場延續往年的年末高銷量水平。與此同時年末不少地方刺激政策即將到期,同時北京等更新增量較大,拉動中高端市場消費熱情。

由于目前宏觀經濟環境穩定,出口市場表現良好,因此對冬季出行的個性化選擇帶動購車的熱情相對較高,目前的市場零售較強也帶來經銷商的銷售信心穩定,因此經銷商的月初出貨節奏也加快,形成更良好的月度銷售節奏,導致上旬和中旬增速改善,月末的沖刺壓力減少。

2.12月乘用車市場周度批發走勢

(圖表為乘聯會部分主要廠商數據)

12月第一周主要廠商批發銷量達到日均4.3萬輛,同比去年12月增長5%。環比11月第一周下降2%。

12月第二周主要廠商批發銷量達到日均5.8萬輛,同比去年12月增長7%。環比11月第二周增長13%。

12月第三周主要廠商批發銷量達到日均6.1萬輛,同比去年12月增長3%。環比11月第三周增長1%。

12月第四周主要廠商批發銷量達到日均6.4萬輛,同比去年12月下降14%。環比11月第四周下降34%。

12月第五周主要廠商批發銷量達到日均14.0萬輛,同比去年12月增長38%。環比11月第五周增長70%。

由于11月廠商出貨節奏相對較好,12月全月主要廠商月環比11月增長2%。12月同比去年12月的走勢也是相對平穩,全月同比增速7%。第四周的經銷商進貨節奏暫時放緩,這主要是今年的總體廠商銷量目標相對理性,因此部分廠商努力提早完成年度任務,隨后的部分經銷商進貨就大幅放緩。而第五周的廠商月度銷量增長是預期內的部分廠商的正常銷量釋放,廠商與經銷商共同努力實現調整后的銷量目標。

由于市場需求分化,高端車型需求強勁,因今年春節延后導致春節前的主流中低端車型的旺銷期還沒到,因此部分企業還要月末沖刺銷量,第四周成為空檔期,由此批發相對偏低。但最后一周的廠商批發銷量如預期拉升起來,實現批發全月7%左右的正增長。

近期自主廠商生產和庫存下降明顯,12月經銷商的進貨節奏也是月初較強,但總體速度不快。今年年末銷量增長主要由新能源和限購城市拉動,大部分自主傳統車企燃油車尚未享受到市場恢復紅利,未來市場結構性分化還將加劇。由于部分企業目標完成度較好,或降低目標,因此12月的批發走勢節奏分化,導致12月第四周廠商銷量增速失速,最后一周強勢拉升,全月仍實現較好增長。因為部分廠商12月的提早完成任務,預計1月增速異常的高,力保明年開門紅。

3.2020年新能源車免車購稅新品分析

2020年至今申報新能源車免車購稅廠商數量達到224家,汽車廠商相對于2018年和2019年的數量相對穩定。其中今年乘用車新能源廠商數量是73家,相對于2018年的76家和2019年的85家相對減少較多,高于2017年的水平。新能源客車數量77家相對下降稍大,但其中的氫能源客車廠商數量持續增長。新能源專用車廠商137家的數量今年比去年相對增加,這也是新能源客車市場需求低迷,專用車市場需求較大。

乘用車新能源的主力新品推出是國企新能源增長較快。民營企業新能源新品推出大幅減少,從2019年210款下降到137款,自主民營的新新能源市場壓力較大。

新勢力造車企業的產品逐步進入市場化狀態,2020年有68款,減少9款。20年的新勢力車企陣容變化不大,其中部分19年推出的產品,20年沒有持續推出。合資與外資新能源的新品仍是偏低的蓄勢狀態。

20年純電動乘用車總體平均續航里程是397公里,而2019年的平均續航里程是365公里,對比看一年以來新能源車乘用車的純電續航里程在逐步提升中,主要是500公里以上新品車型數量提升到近30%。

近期新能源車的百公里電耗在不斷下降之中,純電動乘用車的電耗2020年下降到12.5度,連續幾年保持平均下降在0.4度左右的幅度,體現技術升級較好,使用成本的下降。

4.2021年新能源補貼推動市場化高增長

上年末,財政部、工業和信息化部、科技部、發展改革委聯合發布了《財政部 工業和信息化部 科技部 發展改革委關于進一步完善新能源汽車推廣應用財政補貼政策的通知》(以下簡稱《通知》),《通知》要求,2021年,新能源汽車補貼標準在2020年基礎上退坡20%。為平緩補貼退坡力度,保持技術指標門檻穩定,2021年保持現行購置補貼技術指標體系框架及門檻要求不變。這樣會平穩2021年新能源車發展的進程,實現新能源車較快增長。

此次12月31號發布,也是今年1月執行,形成今年一年的一個完整的一個穩定的一個新政策。對2021年整個新能源車發展起到一個相對平穩的增長過程。由于沒有劇烈退坡和過渡期等概念,2021年整個新能源車呈現穩定較快增長。這也改變了2019年新能源退坡期之后,導致2019年的一個上半年特別高增長,下半年同比下滑的復雜局面。

5.中國新能源補貼影響下降推動市場化加速

這次新能源補貼的調整沒有引起太大的行業震動,這也是新能源車更多轉向市場化的特征。甚至出現補貼退坡,產品仍在降價的較好現象,說明市場競爭的影響更大一些。

2021年新能源車補貼是符合行業預期的,但是目前面臨的一個問題就是歐洲的新能源車補貼額度相對比較高,例如德國等單車補貼在9000歐元,而我們的補貼現在只有2萬元人民幣,中國補貼大概在2500歐元的一個水平,中國補貼不足歐洲補貼30%,遠低于歐洲的補貼狀態。這樣也體現了中國新能源車的市場化轉型較快,歐洲新能源補貼政策相對滯后中國的補貼政策推進進程。

由于中國企業獲得的國內補貼支持遠低于歐洲企業獲得的政策支持,使歐洲車企在歐洲的新能源轉型進一步加速,可能也會使更多中國制造的新能源產品賣到歐洲去。

6.MODEL Y降價主要沖擊傳統豪華車

北京時間2021年1月1日,特斯拉中國大幅調整了上海超級工廠生產的拉Model Y車型的價格。目前看特斯拉產品國產化后正在逐步改變行業定價規則,尤其是改變了SUV的高溢價的默認規則。

2020年新能源車走強的降價特征明顯。五菱宏光MINI、MODEL 3兩個產品強勢表現的核心特征都是價格力度下降相對較大,實現了通過降價獲得增量的新技術產品的特征。這樣的價格模式類似摩爾定律:所有存量產能都是累贅,都會被后發競爭者用更高的效率和更新的技術顛覆。未來的新能源車仍需要降價來提升對傳統車的滲透率,讓更多消費者認可電動車。

特斯拉Model 3通過持續的降價,在B級豪華轎車市場表現持續走強。今年特斯拉Model Y長續航版起售價為33.99萬元人民幣,特斯拉Model Y與奧迪Q5、奔馳GLC、寶馬X3的競爭價格關系應該發生明顯的逆轉,特斯拉Model Y的價格相對具有一定的優勢,這樣會獲得更多的豪華車消費群體的購買熱情。尤其是在特大城市里頭,由于牌照的優勢巨大,Model Y應該說會有一個更好的表現。