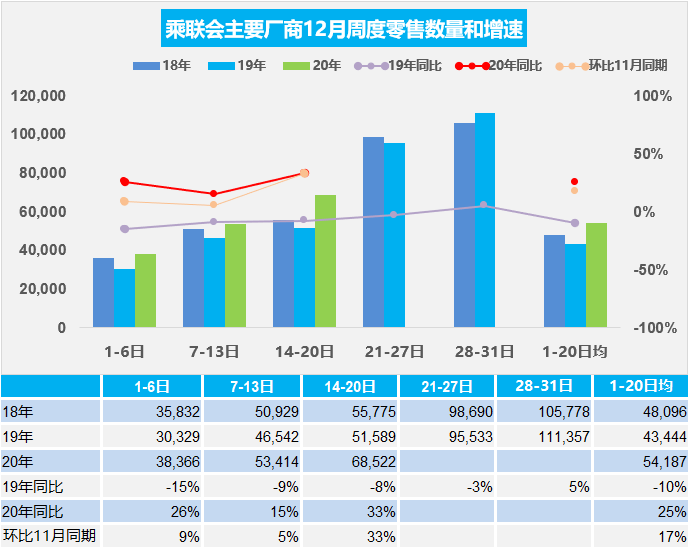

1.12月乘用車市場周度零售走勢

12月第一周的日均零售是3.8萬輛,同比增長26%,環比11月第一周增長9%。

12月第二周的日均零售是5.3萬輛,同比增長15%,環比11月第二周增長5%。

12月第三周的日均零售是6.9萬輛,同比增長33%,環比11月第三周增長33%。

12月前三周零售為日均5.4萬輛,同比增長25%,同比增速較強。環比11月同期的增速是17%,表現較強。

12月的車市零售表現較強。較強的原因是去年的年末壓力特別大,因此月初偏低。今年是很多經銷商沒有銷量壓力,而北京等地消費者購車是剛需,價格平穩回升,月初銷量就好了很多。

今年車市分化嚴峻,傳統自主壓力大。11月銷量增長主要由新能源拉動,傳統車企燃油車并沒有享受到市場恢復紅利。新能源車市場延續往年的年末高銷量水平。年末不少地方刺激政策即將到期,同時北京等更新增量較大,拉動中高端市場消費熱情。

由于目前宏觀經濟環境穩定,出口市場表現良好,因此對冬季出行的個性化選擇帶動購車的熱情相對較高,目前的市場零售較強也帶來經銷商的銷售信心穩定,因此經銷商的月初出貨節奏也加快,形成更良好的月度銷售節奏,導致上旬和中旬增速改善,月末的沖刺壓力減少。

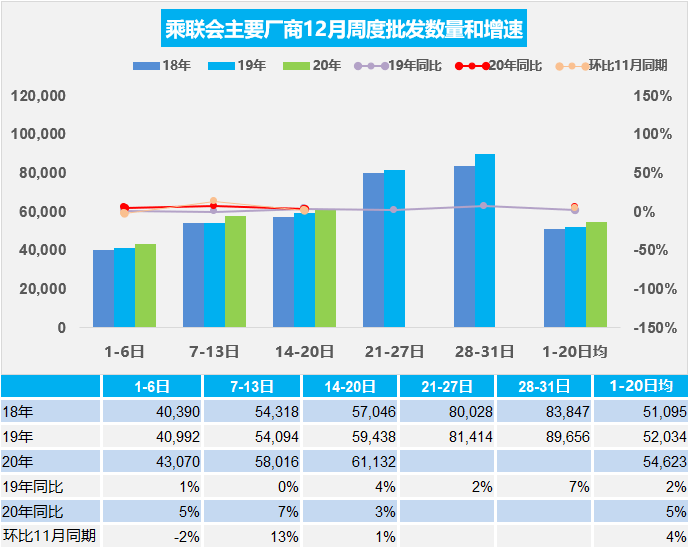

2.12月乘用車市場周度批發走勢

12月第一周主要廠商批發銷量達到日均4.3萬輛,同比去年12月增長5%。環比11月第一周下降2%。

12月第二周主要廠商批發銷量達到日均5.8萬輛,同比去年12月增長7%。環比11月第二周增長13%。

12月第三周主要廠商批發銷量達到日均6.1萬輛,同比去年12月增長3%。環比11月第三周增長1%。

由于11月廠商出貨節奏相對較好,12月前三周環比11月同期增長4%。12月前三周同比去年12月的走勢也是相對平穩,累計同比增速5%,也是年末平穩的表現。

從進貨節奏看渠道運行保持平穩。近期自主廠商生產和庫存下降明顯,12月經銷商的進貨節奏也是根據生產節奏相對平穩,總體速度不快。年末銷量增長主要由新能源和限購城市拉動,大部分自主傳統車企燃油車并沒有享受到市場恢復紅利,未來市場結構性分化還將加劇。由于部分企業目標完成度較好,或降低目標,因此12月的批發沖刺力度將低于預期,導致12月廠商銷量增速失速,預計1月增速異常的高,力保明年開門紅。

3.中央經濟工作會議任務明確汽車產業加速發展

中央經濟工作會議,是中共中央、國務院召開的規格最高的經濟會議。自1994年以來每年舉行一次,它的任務是總結當年的經濟工作成績,分析研判當前國際國內經濟情況形勢,制定來年宏觀經濟發展規劃。明年是“十四五”開局之年,在關注短期經濟工作的同時,會議更加關注長期問題,重點在構建經濟發展新格局方面。本次會議圍繞這一戰略目標提出了強化國家戰略科技力量、增強產業鏈供應鏈自主可控能力、堅持擴大內需這個戰略基點、明確了汽車行業任務。

中央明確限購城市有序取消限購、挖掘縣鄉市場,新能源推動碳減排,整機帶動強化產業鏈,中央給汽車行業的任務艱巨,行業責任重大、汽車消費前途光明。

4.2020年11月皮卡銷量5萬輛

根據乘聯會數據,2020年11月份皮卡市場銷售5.0萬輛,同比增長16%,月度繼續保持超強走勢。今年1-11月皮卡總量增長9%,這也是相對于2019年的1-11月皮卡市場強勢增長。

雖然由于疫情因素和北京需求劇烈下滑導致今年北京皮卡同比下滑較大。但近幾年皮卡成為乘商結合的消費新熱點,中西部持續表現較強,近期皮卡車企分化,主力車企強勢提升,部分傳統皮卡企業面臨巨大的增長壓力。

未來一段時間皮卡市場的持續恢復是有支撐的。首先,近期經濟的穩步復蘇為年末市場的持續恢復打下了堅實的基礎。其次,疫情期間催生了很多新產業、新業態、新模式,將為經濟回升繼續提供有力的支撐。此外,皮卡市場受益于宏觀政策持續增長的效應也將進一步顯現。

5.2020年11月新能源客車分析

近5年來,我國城市公交客運行業的新能源車快速發展,城市內公交替代柴油車的需求持續大增,為具有零排放、適合中低速特點的客車帶來了巨大的市場機會。但2019年和2020年的新能源客車沒有拓展公交外的市場,甚至因補貼退坡的性價比下降在非營運領域有所下降,新能源客車市場適應性壓力較大。

2020年新能源車逐步脫離補貼獨立發展。雖然2019年新能源客車市場走勢總體較弱,且2020年疫情打擊很大,這也是暫時的影響。隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,大中型客車是新能源城市交通的核心,新能源公交車大有優勢。雖然公共出行的意愿下降,但隨著地方補貼新能源公交的政策進一步強化,城市公交仍是新能源客車核心主力市場,但政策與各類補貼驅動下公交之外的新能源市場很難拓展。