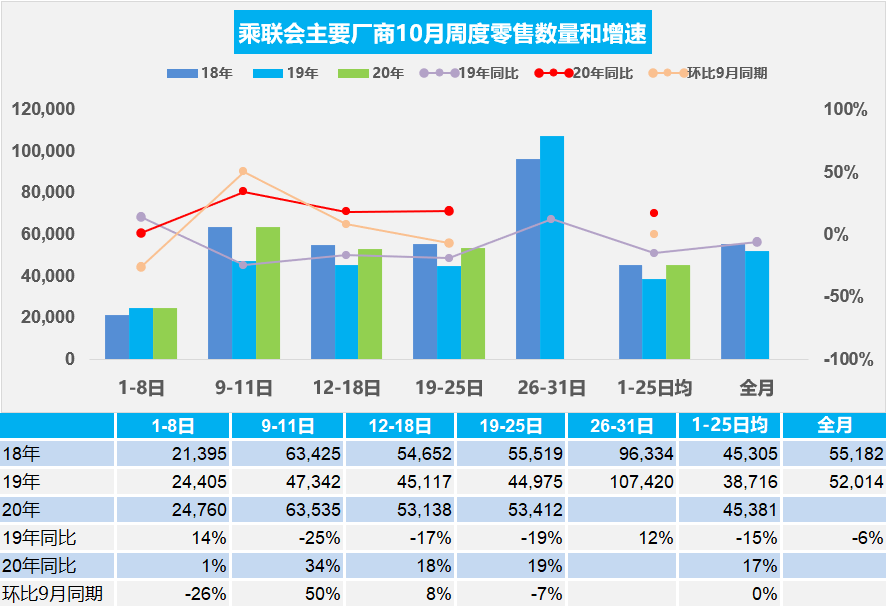

1.10月乘用車市場周度零售走勢

10月第一周的日均零售是2.5萬輛,同比增長1%,環(huán)比9月第一周下降26%。第一周國慶雙節(jié)期間的零售表現(xiàn)平穩(wěn)。

10月第二周的日均零售是6.4萬輛,同比增長34%,環(huán)比9月同期銷量增長50%,表現(xiàn)較強。

10月第三周的日均零售是5.3萬輛,同比增長18%,環(huán)比9月同期銷量增長8%。

10月第四周的日均零售是5.3萬輛,同比增長19%,環(huán)比9月同期銷量下降7%,表現(xiàn)平穩(wěn)較強。

10月一至四周的日均零售是4.5萬輛,同比增長17%,環(huán)比9月同期銷量增長0%,表現(xiàn)較強。

“金九銀十”的車市一般是9月相對較強,今年的中秋恰好在10月,對“金九”的貢獻更大,10月的產(chǎn)銷增長瓶頸較明顯。因此目前的10月二至四周的銷量持續(xù)較強也是很好的市場表現(xiàn)。

今年的10月零售基本延續(xù)2018年走勢,化解了2019年的回落壓力。在國內(nèi)宏觀經(jīng)濟和防疫良好、出口強勢增長的背景下,10月車市仍將保持積極向好的發(fā)展態(tài)勢:一方面,在9月終端強勢發(fā)力下,庫存有所下降。10月將開始進入年末廠商的備貨補庫階段,從而促進產(chǎn)銷的增長;另一方面,車企促銷和宣傳活動持續(xù)開展,北京車展帶來的新品投放熱潮和市場關(guān)注度提升,有望進一步加速市場需求釋放。由于地方政府促消費熱情高,國慶車市通過廠商經(jīng)銷商店的地方聯(lián)展帶動新車消費。今年10月的平均節(jié)日因素效果后二至三周的零售交車總體較好。

10月第四周的零售屬于節(jié)后市場降溫期,相對9月底的節(jié)前旺季稍低7%,這也是很好的表現(xiàn)。月中我們預(yù)計10月市場預(yù)計狹義乘用車零售銷量195.5萬輛,同比增長6.0%左右,目前完成狀態(tài)良好。

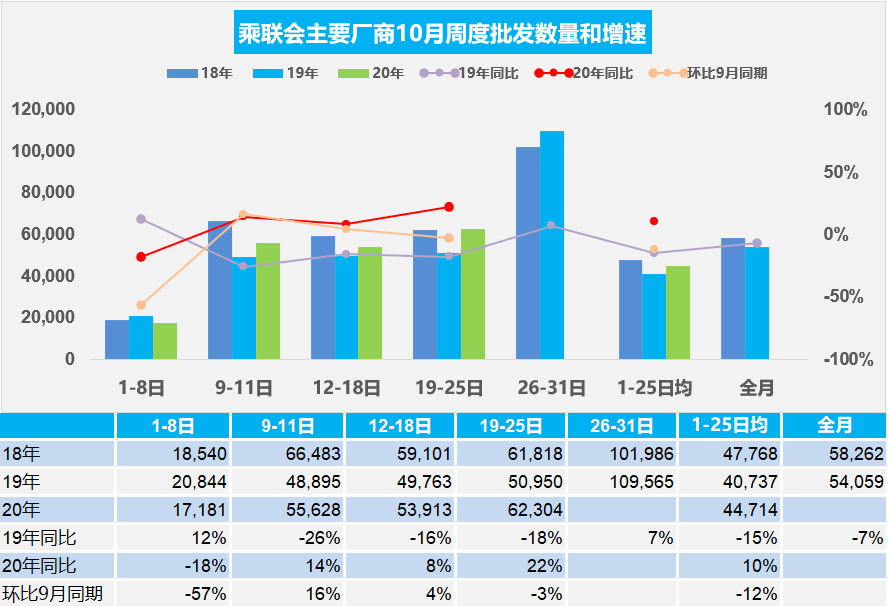

2.10月乘用車市場周度批發(fā)走勢

10月第一周主要廠商批發(fā)銷量達到日均1.7萬輛,同比去年10月下降18%。10月環(huán)比9月第一周下降57%。

10月第二周主要廠商批發(fā)銷量達到日均5.6萬輛,同比去年10月增長14%。環(huán)比9月第二周增長16%,環(huán)比數(shù)據(jù)相對喜人。由于部分企業(yè)放假稍長,因此廠商銷量稍低。

10月第三周主要廠商批發(fā)銷量達到日均5.4萬輛,同比去年10月增長8%。環(huán)比9月第三周增長4%,環(huán)比數(shù)據(jù)相對一般。

10月第四周主要廠商批發(fā)銷量達到日均6.2萬輛,同比去年10月增長22%。10月環(huán)比9月第四周下降3%。

10月第一至四周主要廠商批發(fā)銷量達到日均4.5萬輛,同比去年10月增長10%。環(huán)比9月下降12%,環(huán)比數(shù)據(jù)月末會明顯改善。

10月車市平穩(wěn)向好趨勢明顯。隨著經(jīng)濟加速恢復(fù),居民收入持續(xù)增加,年底預(yù)計將出現(xiàn)全年最大購車需求。目前看廠商銷量走勢仍是平穩(wěn)推進,產(chǎn)銷相對順暢。目前的周度零售節(jié)奏稍快也體現(xiàn)行業(yè)需求較好。由于市場零售較好,經(jīng)銷商進貨節(jié)奏較好。行業(yè)狀態(tài)從進貨節(jié)奏看明顯改善。但銷量較好的品牌受到產(chǎn)量限制,很可能出現(xiàn)庫存不足和供不應(yīng)求的現(xiàn)象,個別車型終端成交價格有望上漲。

3.上海限外牌照政策必然促進新能源爆發(fā)

上海市公安局10月24日發(fā)布公告稱,對外地牌照機動車限行政策作出調(diào)整。第一階段,2020年11月2日起,每日7時至20時,以下道路禁止懸掛外省市機動車號牌的小客車、使用臨時行駛車號牌的小客車、未載客的出租小客車及實習(xí)期駕駛員駕駛的小客車通行(周六、周日和全體公民放假日除外):(一)主要高架橋。(二)中環(huán)骨干線路。(三)主城區(qū)橋梁隧道。第二階段,2021年五一起,每日7時至10時、16時至19時,內(nèi)環(huán)內(nèi)地面道路(不含邊界道路)禁止懸掛外省市機動車號牌的小客車通行。這也是必然的舉措。

上海選擇此次限制外牌的政策是多年持續(xù)外牌寬松政策的結(jié)果,未來也是必然要考慮收緊。從上海的上險數(shù)量跟上牌數(shù)量對比來看,兩者差距在20多萬輛左右,也就是說每年至少有10萬輛以上在上海購買的車輛,實際上的是外地牌照在上海行駛,這樣話累計起來也有百萬輛之多。

北京實施被稱為“史上最嚴(yán)限行”的新政策。廣州限行的核心內(nèi)容是“開四停四”管理措施。這都是持續(xù)推進的政策,因此賣新能源上本地牌照是合理選擇。

4.20年9月新能源車產(chǎn)14萬輛、鋰電池658萬度,磷酸鐵鋰達到35%

2020年9月新能源汽車產(chǎn)量13.9萬輛,同比增長82%;電池裝機總電量約658萬度,同比增長65%。20年1-9月的乘用車電池需求3423萬度,同比下降20%,表現(xiàn)逐步改善。三元仍是趨勢,20年9月的三元電池占比達到65%,磷酸鐵鋰恢復(fù)至35%。從電池配套特征看,市場競爭格局劇烈變化,寧德時代、比亞迪的總體優(yōu)勢地位明顯。二線企業(yè)的表現(xiàn)巨變。

9月乘用車電池需求499萬度,同比增長62%,表現(xiàn)較強。

9月客車的電池需求較低,達到104萬度電,同比去年49萬度的低位,因此增113%。

9月專用車電池需求44萬度,較去年同期的19萬度大幅增長。

5.公安交管新舉措有利于車市繁榮

10月22日,公安部召開新聞發(fā)布會,通報“異地辦”“便捷辦”“網(wǎng)上辦”等三個方面12項公安交管優(yōu)化營商環(huán)境新措施。這對促進車市消費作用很大,有利于改善優(yōu)化營商環(huán)境激發(fā)市場主體活力和發(fā)展動力。對車市繁榮有長期利好,未來建議對微型電動車采用C5駕照,便利老年社會的出行改善和新能源車發(fā)展。

擴大機動車免檢范圍,在實行6年內(nèi)6座以下非營運小微型客車免檢基礎(chǔ)上,將6年以內(nèi)的7至9座非營運小微型客車(面包車除外)納入免檢范圍。對非營運小微型客車(面包車除外)超過6年不滿10年的,由每年檢驗1次調(diào)整為每兩年檢驗1次。全國將有1.7億多私家車主享受到改革帶來的便利。

汽車消費市場的繁榮既要靠消費者購買力支撐,也需要廠商的努力。同時也需要公安交管部門的管理與支持,既能管得住,也要照顧百姓生活,釋放更大的消費活力,促進車市繁榮。此次的交管措施是很好的舉措。

6.私車上牌登記持身份證全省通辦是重大變革

試行私家車登記持身份證全省通辦,在12個省(區(qū))試點推行非營運小微型客車登記持身份證通辦,對本省戶籍居民省內(nèi)異地辦理新車注冊登記的,申請人可以憑居民身份證直接申請,無需再提交居住證或者居住登記憑證,便利群眾省內(nèi)異地購車登記,助推省域經(jīng)濟一體化發(fā)展。該措施實施后,每年將惠及100萬省內(nèi)異地登記的車主。

這對人口流動的趨勢是很好的助力措施,讓區(qū)域消費市場一體化。區(qū)域的差異相對縮小。對車市消費也是很好的助力,這對一線城市的汽車經(jīng)銷商是很大的利好。過去在省會城市買車還要回到本地區(qū)上牌,現(xiàn)在就是全省一體上牌,很多私車車主會樂于買車上個*A牌照,顯得也是省城的人,這也進一步促進全省購車消費的一體化格局,打破區(qū)域價格差異,有利于提升市場競爭的充分性,也對經(jīng)銷商體系帶來挑戰(zhàn)。