本周車市概述

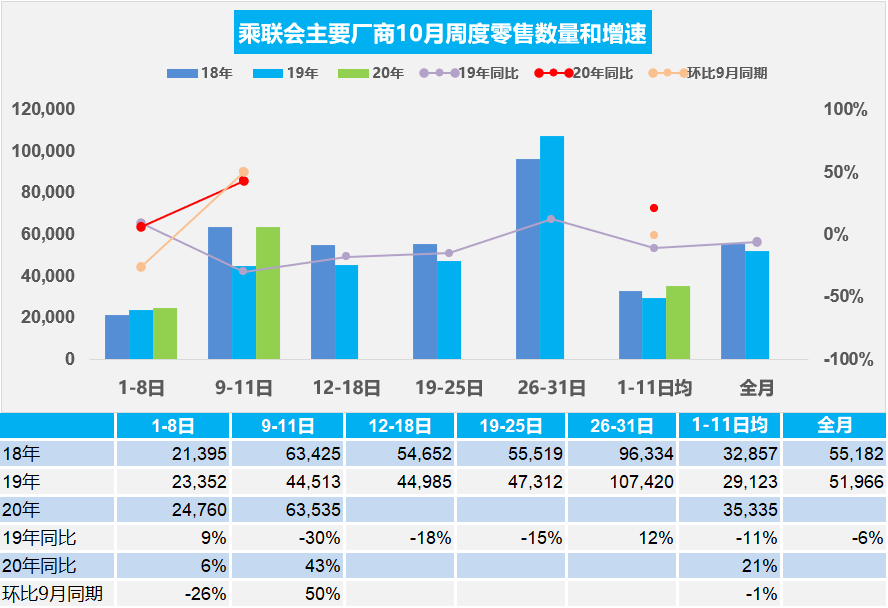

1.10月乘用車市場周度零售走勢

10月第一周的日均零售2.5萬輛,同比增長6%,環比9月第一周下降26%。第一周國慶雙節期間的零售表現平穩。

10月第二周的日均零售是6.4萬輛,同比增長43%,環比9月同期銷量增長50%,表現較強。

由于地方政府促消費熱情高,國慶車市通過廠家經銷商店的地方聯展帶動新車消費。今年10月的平均節日因素效果后一至二周總體較好。考慮國慶因素走勢節奏看,第二周的零售表現平穩。

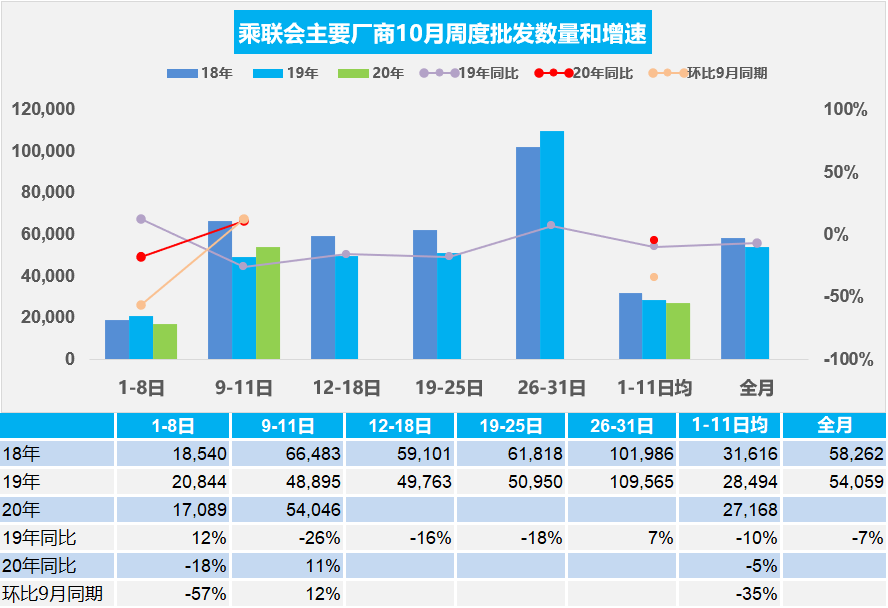

2.10月乘用車市場周度批發走勢

10月第一周主要廠商批發銷量達到日均1.7萬輛,同比去年10月下降18%。環比9月第一周下降57%。

10月第二周主要廠商批發銷量達到日均5.4萬輛,同比去年10月增長11%。環比9月第二周增長12%,環比數據相對喜人。由于部分企業放假稍長,因此廠商銷量稍低。

目前看廠商銷量走勢仍是平穩推進,產銷相對順暢。由于市場零售較好,經銷商進貨節奏較好,行業狀態從進貨節奏看明顯改善。

3.出口超強推動車市回暖

今年前三季度,我國外貿進出口總值23.12萬億元,同比增長0.7%;其中,出口12.71萬億元,同比增長1.8%;進口10.41萬億元,下降0.6%。累計增速年內首次實現正增長,外貿逐季回穩向好,進出口明顯好于預期。從增速看,前三個季度進出口增速分別為-6.5%、-0.2%、7.5%。三季度進出口總值、出口總值、進口總值均創下季度歷史新高。隨著中國營商環境持續優化,市場主體活力不斷激發,以跨境電商為代表的外貿新業態、新模式推動中國出口持續走強,拉動國內經濟和消費走強。

中國超高速的出口表現是超越預期的,世界疫情之下,只有中國經濟鏈條穩定,出口超強,支援了世界人民防疫工作,為歐美國家保障供給發揮巨大作用。出口強就能帶動國內產業鏈的繁榮,三季度的出口超強這也對國內車市帶來巨大的促進意義。

4.三季度國際車企在中國表現超強

2020年中國乘用車市場走勢呈現V型反轉態勢,自2月探底后迅速反轉,呈現持續良好的回升態勢,這也為很多國際車企化解了市場壓力,維持了產業鏈的運轉,為世界汽車工業的穩定做出較大貢獻。今年的國際車企在中國表現很好,中國市場成為避風港。第三季度,寶馬集團在中國市場共向客戶交付230,612輛BMW和MINI品牌汽車,同比增長31.1%。通用汽車表示,公司7-9月在中國市場的汽車銷量同比增長12%,為兩年來首次在中國市場取得季度銷售增長。這也是中國市場的穩定需求和消費高端化的促進。

由于中國市場的消費潛力巨大,未來中國車市仍會穩定走強,中高端車型在中國仍有良好發展空間。尤其是隨著中國新能源車的持續高增長。

5.促新能源車發展應改善消費需求

目前歐洲9月新能源車表現很強,中國新能源車也達到12.5萬輛,增長翻倍。但我們新能源車消費還有很大的潛力,百姓個性化出行需要電動化的安全出行工具。隨著電動車的越來越智能,對中老年人的出行幫助也越大。因此如果推動微型電動車駕照降到C5是促消費的重大舉措。

現在買車的人看到微型電動車,感覺不錯,但看需要駕證,就不買了,轉而去買低速電動四輪車,這也是交通管理的課題,開電動車就需要駕照,而低速車不需要駕照,也不需要保險、不需要記分考核,電子警察拍照也管不了,這樣的混亂問題,主要是駕證管理的梯度不合理。導致規范出行的成本太高,而無證低速車太幸福。形成消費者不買電動車只買老年代步車等劣幣逐良幣的現象,這也成為制約新能源車發展的課題。

6.乘用車市場發展需要充分競爭

近期乘用車市場表現最強的是日系豐田與本田等企業,其核心是一車雙投,迅速完善產品線的充分競爭戰略。豐田與本田前期考慮分別投放,形成差異化競爭,內部不要內耗,但證明損失巨大。而實現充分競爭后的,內部產品一致化,實現最大化的規模效益。

我們不能避免外部競爭,因此也不能壓制內部競爭,通過打壓內部的其他企業實現差異化的思路目前效果不突出。而充分競爭的大眾、豐田、本田都是很優秀的。這也是值得學習和思考的。