1、9月全國乘用車市場回顧

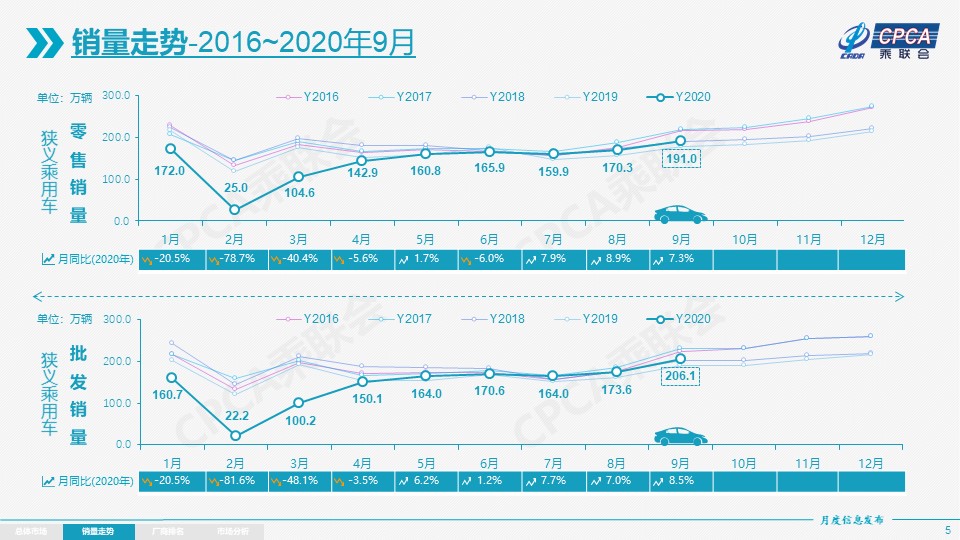

零售:9月乘用車市場零售達到191.0萬輛,同比去年9月增長7.3%,實現了連續3個月8%左右的近兩年最高增速。今年1-9月的零售累計增速-12.5%,較1-8月累計增速-15.2提升3個百分點,體現行業的快速回暖態勢。

今年全國乘用車市場7-9月增速保持強勢態勢。這首先是宏觀經濟和出口市場超預期的回暖,尤其是歐美疫情背景下的中國出口表現較強,穩定了消費信心。其次是去年部分地區7月國六實施后導致的車市低基數的特殊因素促進。第三是新能源車零售的翻倍回暖態勢明顯,推動車市走強。

考慮到今年中秋后移到10月,9月環比8月的零售增長12.1%,這相對歷年的平均環比增速15%并不高,主要也是成都車展帶動的秋季購車潮啟動早,北京車展引發的新品等待現象并不明顯,9月車市保持較強的火爆增長氣氛。世界疫情背景下的開學季前的購車需求屬于剛性的安全出行需求,因此9月的雙節前消費需求難抵開學季拉動。

9月豪華車零售同比增長約33%,環比8月增長約5%,市場份額保持約15%的歷史高位。消費升級的高端換購需求,加之豪華車型促銷折扣價格下探帶來的價格優勢,迅速引領細分市場回暖。

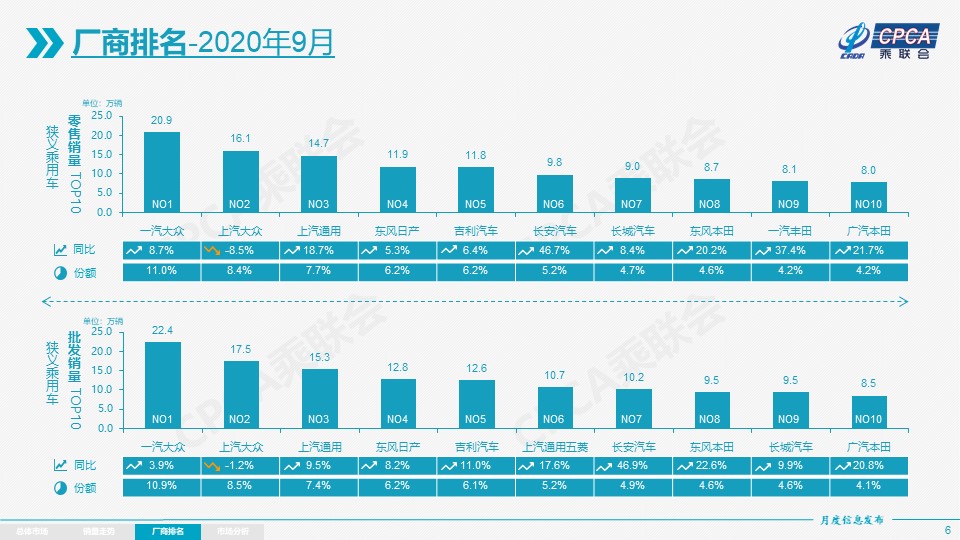

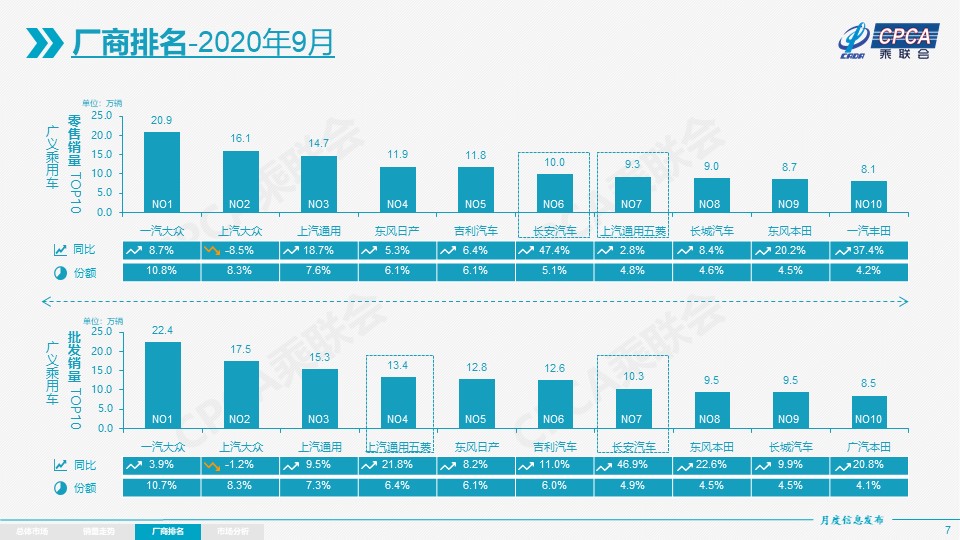

9月自主品牌零售同比增長約1%,環比8月增長約16%,市場份額34.9%,較同期份額下降1.7%。國有自主表現超強,紅旗、長安、蔚來等品牌同比高增長。

9月主流合資品牌零售同比增長約7%,且環比8月增長約12%;其中日系品牌零售份額24.5%,低于德系的26%份額;美系品牌份額走強達到10.0%,同比份額增加1.4個百分點。

20年1-9月的全國乘用車市場累計零售1292.5萬輛,零售同比累計下降12.5%,今年累計銷量同比下降184.7萬輛,約占去年零售總量9個百分點。今年零售下降主要是受到春節偏早和疫情因素對一季度影響208萬輛,二季度零售同比損失只有17萬輛,三季度的7-9月出現增量38萬輛。

出口:9月乘聯會乘用車整車與CKD出口6.2萬輛,同比增長32.8%。其中自主品牌出口達到5.7萬輛,同比增長134%,合資品牌出口下滑80%。

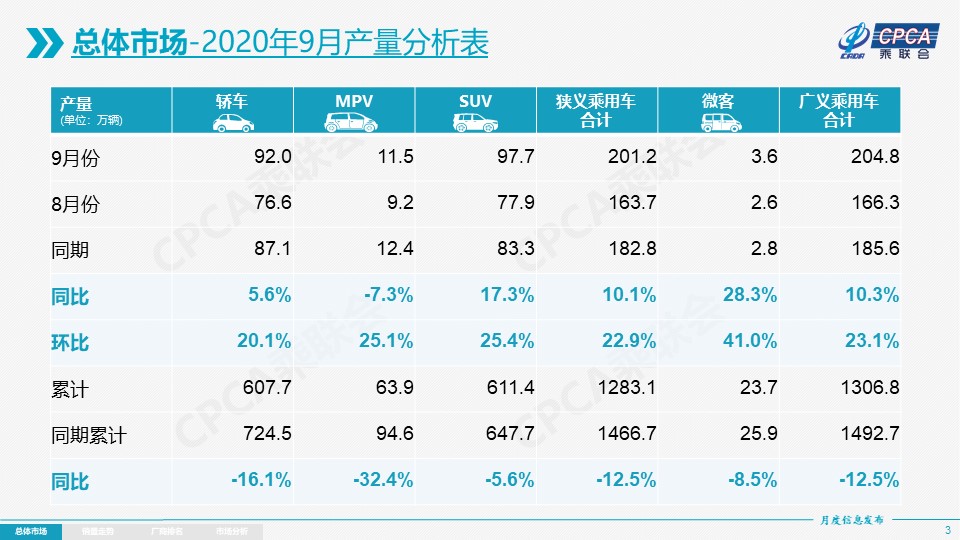

生產:9月乘用車生產201.2萬輛,同比19年9月增長10.1%;1-9月累計生產1283.1萬輛,同比下降12.5%,產量減少183.6萬輛。9月豪華車生產同比增長35%,合資品牌同比增長6%,自主品牌同比增長8%。

批發:9月廠家批發銷量206.1萬輛,同比去年9月增長8.5%,環比8月增長18.7%。1-9月累計批發銷量1310.7萬輛,同比下降12.5%,減少188萬輛。今年的休假對8月廠家銷量帶來損失,為國慶中秋雙節的9月廠家批發正常補庫。

庫存:9月末廠家庫存減少5.2萬輛,渠道庫存增加8.2萬輛。1-9月的渠道庫存相對減少22萬輛,4-8月的經銷商庫存持續小幅補充,9月補充力度與歷年相近。

新能源:9月新能源乘用車批發銷量突破12.5萬輛,同比增長99.6%,環比8月增長24.1%。其中插電混動銷量2.2萬輛,同比增長55%。純電動的批發銷量10.2萬輛,同比增長105%。9月電動車高低兩端強勢增長趨勢明顯,其中A00級銷量3.25萬,份額提升到純電動的32%。9月新能源車市多元化發力,上汽通用五菱24386輛、比亞迪19048輛、特斯拉中國11329輛,分列新能源三強,蔚來、小鵬、威馬、合眾、零跑等新勢力車企很優秀。廣汽新能源等也高增長,大集團新能源表現分化加劇。9月普通混合動力乘用車批發3.37萬輛,同比去年9月增長17%。

2.10月全國乘用車市場展望

因國慶中秋雙節的假日因素,10月有17個工作日,較19年10月少兩個工作日,因此車市銷量增長壓力相對較大。

近期國外部分地區疫情出現二次爆發現象,但國內經濟平穩可控,居民消費信心進一步恢復,因此對車市回暖還是有更大期待的。今年北京車展集客和拉升人氣效果較好,接觸到的部分經銷商和用戶的心態很好,也預示著今年中國四季度車市持續走強的美好前景。

由于地方政府促消費熱情高,10月車市通過廠商經銷商店的地方聯展帶動新車消費。預計四季度廠商也將持續優化經銷商庫存結構、縮短發車周期、提供更具吸引力的汽車金融方案釋放零售潛力。

新能源產品方面,伴隨著北京增加放號2萬張和電動車新品性能普遍增強,插混車的性價比持續提升,預計四季度國內新能源車市將迎來全面發力的增長期。

10月份我國將進入乘用車市的旺銷期。由于國慶雙節期間的國內疫情相對平穩,這對四季度的經濟社會回暖奠定更強信心。雖然去年10月8日的基數偏高,但10月第一周的乘聯會廠商零售數據顯示同比8%以上增長,這也是市場總體較強的表現。

近期人民幣持續升值,合資企業成本顯著下降,促進企業應收恢復,合資企業降價促銷勢能變大,為逐鹿四季度提供財務勢能。目前渠道庫存仍保持較低水平,9月的產銷回升有助于庫存改善和結構優化,冬季庫存儲備的加庫存周期也將拉動廠商批發增量。

3.中國成為疫情下世界車市避風港

2020年以來,中國乘用車市場走勢呈現V型反轉態勢,自2月探底后迅速反轉,呈現持續良好的回升態勢,這也為很多國際車企化解了市場壓力,維持了產業鏈的良好運轉,為世界汽車工業的穩定做出較大貢獻。

中國在防控新冠疫情方面的措施卓有成效,體現出中國市場的獨特魅力。對國際車企而言,中國市場既是增量的機遇,也是抵御國際不確定風險的避風港。因此中國車市必將繼續成為世界最充分競爭的多元化市場。

2020年特斯拉表現優秀,從充滿質疑到迅速封神,其涅槃重生的軌跡,體現了中國市場的巨大魅力。否則僅靠疫情下的歐洲和美國市場,斷斷續續的生產和低迷的需求,特斯拉的抗風險能力會很差,可能已經跌倒在了停產封城的無奈中了。

在全球汽車業大蕭條的氛圍中,已經有越來越多的跨國汽車公司將中國車市視作現階段最重要的生產銷售平臺乃至幫助其走出困境的“救世主”。在未來歐洲疫情二次復發的險境中,中國市場的平穩回暖更強化了中國車市的避風港效應。

4.歐洲新能源車亟待中國市場證明

2019年之前,中國新能源車銷量曾領先于歐洲,始終保持在全球新能源市場50%左右的份額。但進入2020年,歐洲新能源市場在經歷二季度疫情沖擊的低迷后,三季度的銷量迅速回暖,7-8月歐洲新能源車占有世界份額的44%,稍高于中國41%的份額。

歐洲新能源車市場持續走強,這是歐洲的補貼政策與碳排放低油耗政策共同推動的結果。歐洲部分國家的新能源補貼政策,更有利于中小型新能源的發展,數據顯示,歐洲的經濟型電動車的銷量份額50%,遠高于中國的33%的份額。

從產品結構看,特斯拉等高端車型在歐洲表現逐步走低,而雷諾ZOE等小型SUV車型則表現優秀。競爭力同樣很強的比亞迪宋EV的國內市場的偏好度卻不如歐洲。歐洲缺乏類似中國市場那樣有實力的A級電動車,而新勢力的電動車在歐洲應該也是有競爭力的。

插混車型是中國與歐洲拉開差距的重要原因,由于中國合資企業前兩年的油耗表現基本是綜合達標的,因此部分合資車企推動插混車以降低油耗的動力不足。但歐盟乘用車的碳排放指標在2019年是122克,高于2015年水平;因此歐盟車企全力實現現有產品的插混化以求降低油耗,如寶馬、奔馳、大眾、福特、PSA、沃爾沃等很多傳統車型都是進行了插混改造,這些車型在歐盟表現很好。

按照工信部年度油耗數據折算,中國2019年碳排放是138克,較2015年的167克改善很多,但未來降油耗壓力快速加大,歐洲這些插混車型未來能否在中國同樣表現很強,需要未來的市場驗證,畢竟中國市場是競爭最充分的。

5.微型電動車需要便利化駕照

國務院剛通過的《新能源汽車產業發展規劃(2021-2035年)》對新能源車發展意義重大,建議應補充消費端的新能源車普及性政策,尤其是對微型電動車的駕照管理應該從C2降到C5,降低目前駕照難考的尷尬,避免無駕照電動車肆意出沒街頭的被動局面,推動新能源車全面發展。

2019年上半年的機動車駕駛人數量達4.22億人,從駕駛人的年齡分布看,主要集中在26至50歲年齡段之間,其中26至35歲年齡段的有1.44億人,占駕駛人總量的34.12%;36至50歲年齡段的有1.64億人,占38.88%;超過60歲的有1221萬人,僅占2.9%。

現在買車的人看到微型電動車,感覺不錯,但看需要駕證,就不買了,轉而去買低速電動四輪車,這也是交通管理的難題:開電動車就需要駕照,而低速車不需要駕照,也不需要保險、不需要記分考核,電子警察也管不了。這樣的混亂問題,主要是駕證梯度管理的不合理。導致規范出行的成本太高,而無證低速車管束“豁免”的局面。形成消費者不買電動車只買老年代步車等劣幣逐良幣的現象,這也成為制約新能源車發展的管理障礙。

針對電動車的飛速發展,日本國土交通省在2012年主持編制了更多適合超小型汽車發展的標準及規劃。中國目前也應該規劃駕照體系,開微型電動車只要取得一個C5的低速駕駛證就基本夠用。這樣需要針對性地設立微型電動車標準、有針對性的考試項目,簡化領證流程。

建議部分地區試點對中老年人駕駛微型電動車采取C5的殘疾人(老年)專用小型自動檔載客汽車的駕證管理方式。

這類駕證針對性強,比如50歲以上老人可以去直接考試申領C5駕照。同時對電動摩托車等特殊人群也開放領證業務,規范這些邊緣地帶人群的駕證管理,推動交通規范化。

6.傳統燃油車升級待突破

此次北京車展,行走在各展臺間,發現推出的新品主要集中在純電動車型,插混新品也時有發現,氫能源推出則稍超預期。普通混合動力車新品實在還少。

目前我們傳統汽車零部件的自主體系還是不強,自主品牌發展傳統車節油的技術還是以國際線路為主,做一個選擇性跟進,尤其歐美企業是比較開放的零部件體系,因此他們未來實現節油減排的措施,自主品牌都比較容易獲得資源支持。在傳統車領域,由于降低油耗的壓力實際上依然很大,能否努力走出以普通混合動力為主的發展方向,實現領先于歐美企業的傳統車節油線路,這個突破還是有挑戰的。

目前自主品牌的長安、比亞迪、長城、上汽乘用車等都持續推出升級產品,實現制造品質與技術逐步比肩國際品牌,這也是技術持續投入和積累的效果體現。自主品牌的分化將進一步加劇。

*轉載或引用本官網的原創文章,請注明出處。