1.9月乘用車市場周度零售走勢

9月第一周的日均零售是3.0萬輛,同比增長6%,環比8月第一周增長8%。第一周的零售表現平穩。

9月初的消費環境相對平穩,本月第一周廠家休假多,零售數據走勢平穩也是很好的成績。

今年疫情因素對出行習慣的改變影響較大,尤其體現在出行的剛性需求在開學前爆發,在開學階段的購車吸引力難以持續提升,且9月初的車市處于開學季購車高潮后的平穩增長期,沒有明顯的因月末沖刺指標后而月初低迷的特征,總體走勢不錯。

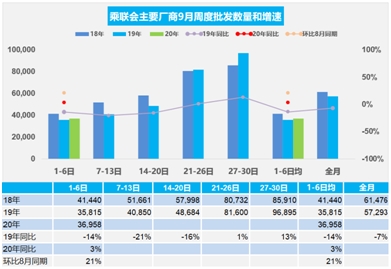

2.9月乘用車市場周度批發走勢

9月第一周主力廠商批發銷量達到日均3.7萬輛,同比增長3%。環比8月第一周增長21%。

9月初乘用車廠商進入正常月初銷售階段,由于今年部分車企的高溫假集中在8月上旬,生產部門在滿足庫存需求的情況下集中休假,因此 8月初基數相對稍低,9月廠家銷量環比增長較強。

目前看廠家銷量走勢仍是平穩推進,產銷相對順暢。由于8月下旬開學潮前的購車熱情相對較高,9月初的平穩銷量增長也是很好的開局。

3.8月全國乘用車零售增長8.9%

8月乘用車市場零售達到170.3萬輛,同比去年8月增長8.9%,實現了自2018年5月以來的最強的正增長。今年1-8月的零售累計增速-15.2%,較1-7月累計增速提升3.3個百分點,體現行業的快速回暖態勢。

8月環比7月的零售增長6.5%,成都車展帶動一輪新品推出、產品換代和新年款集中上市,疊加廠商淡季終端促銷力度加大,提早催熱8月市場。由于多數汽車主機廠集中8月初休假,加之長江沿線洪澇災害的影響,延緩車市零售回升速度,隨著開學前購車潮的來臨,車市從中旬開始逐步火爆。大型展會陸續開展,全面的第三產業恢復帶來更強的消費信心、持續的GDP向好和內循環動力。

4.鉛酸電池的高增長體現出行需求強烈

工信部根據中國輕工業信息中心數據顯示,2020年7月當月,全國鋰離子電池完成產量16.2億只,同比增長11.1%;鉛酸蓄電池產量2141.4萬千伏安時,同比增長26.2%;隨著開學季的到來,上下學接送孩子的需求,電動車應該是很好的選擇,因此鉛酸電池的表現相對突出。而鋰電池相對于鉛酸電池,應該說性能差距還是相對較大,鋰電池動力性相對較低,而且成本偏高,因此外賣快遞等基本都不用鋰電池。這也體現了我們出行需求實際上是相對比較強烈的,微型電動車等產品,應該說有很好的市場需求,尤其入門級的電動車發展潛力極其巨大。這對微型電動汽車的發展,尤其是低速車升級類產品有很好的市場潛力。

5.車險業務的線下特征進一步強化

中國保險行業協會公布《2020年上半年互聯網財產保險市場業務數據通報》顯示,互聯網財產保險市場并未呈現疫情初期預測的快速增長形勢,整體略負增長。

同時,互聯網車險業務占比持續下降,2020年6月,互聯網車險業務占比下降至30.1%,較上年同期下降8.6個百分點,而第三方平臺話語權不斷增強。

疫情下大家都估計網上保險等線上服務應該是大幅增長的態勢,而汽車銷售的線上銷售也應該是一個增長態勢,但實際上來看這個趨勢完全沒有出現。

互聯網車險沒有起來,實際上也與互聯網汽車銷售應該是密切相關的,線下實體店的銷售仍是核心主導地位。尤其是汽車4S店集團目前在衍生業務,如金融保險等方面力度還是超強的。這也是今年在疫情影響下,乘用車4S店的效益,總體還是比較好的。

6.日本生產強消費弱的問題

在汽車整車和零部件產量提升的推動下,今年7月日本工廠的產量提升速度創下了新紀錄,這標志著日本正在從新冠病毒大流行所導致的打擊中逐漸恢復。

然而,當月日本的零售量卻連續第五個月下滑,而且速度也有所加快,這對日本私人消費來說是一個令人擔憂的信號。

而中國車市在疫情之后恢復較快,豪華車增長相對較強,換購需求特別強,這也體現了中國和日本消費結構的巨大差異,中國的汽車保有水平仍然還是處于較低的一個狀態,真正受影響的很多百姓還是沒有車的。