1.8月全國乘用車市場回顧

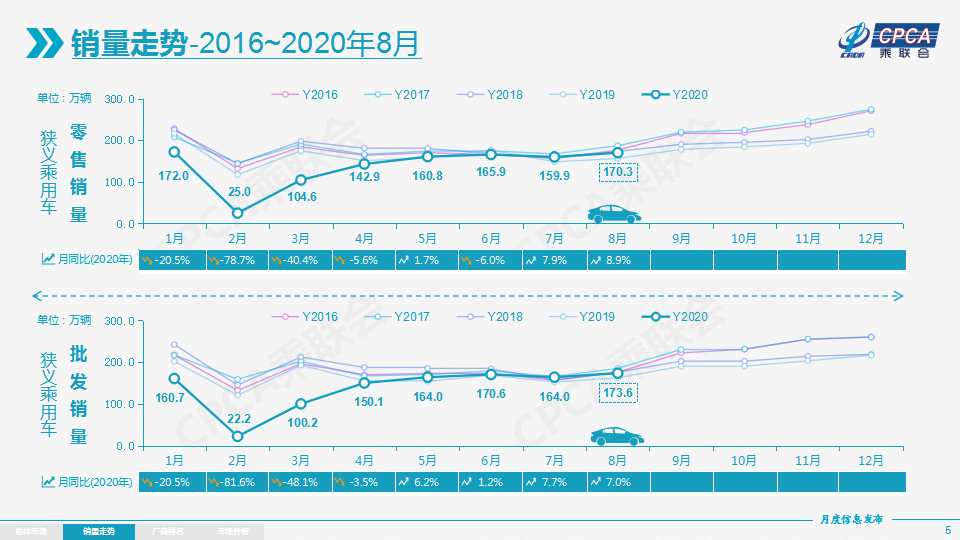

零售:8月乘用車市場零售達到170.3萬輛,同比去年8月增長8.9%,實現了自2018年5月以來的最強的正增長。今年1-8月的零售累計增速-15.2%,較1-7月累計增速提升3.3個百分點,體現行業的快速回暖態勢。

8月環比7月的零售增長6.5%,成都車展帶動一輪新品推出、產品換代和新年款集中上市,疊加廠商淡季終端促銷力度加大,提早催熱8月市場。由于多數汽車主機廠集中8月初休假,加之長江沿線洪澇災害的影響,延緩車市零售回升速度,隨著開學前購車潮的來臨,車市從中旬開始逐步火爆。大型展會陸續開展,全面的第三產業恢復帶來更強的消費信心、持續的GDP向好和內循環動力。

今年全國乘用車市場7-8月增速保持強勢態勢。這首先是宏觀經濟和出口市場超預期的回暖,尤其是歐美疫情下的中國出口表現較強,穩定了消費信心。其次是去年部分地區7月國六實施后導致的車市低基數的特殊因素促進。第三是新能源車零售的回暖態勢明顯,推動車市走強。

8月豪華車零售同比增長32%,環比7月增長3%,市場份額創出15%的歷史新高。消費升級的高端換購需求,和豪華車型促銷折扣價格下探帶來的價格優勢,迅速引領細分市場回暖。其中2020年的豪華前三份額10.7%,較2017年份額增長5個百分點,其他二線豪華品牌份額3.2%,較2017年增加1.5個百分點。

8月主流合資品牌零售同比增長6%,且環比7月增長6%;其中2020年的合資前十份額48.6%,較2017年份額增長4.2個百分點,其他二線合資品牌份額3.5%,較2017年下降3個百分點。

自主品牌總體壓力仍較大,8月零售同比增長4%,環比7月增長7%,市場份額33%,較7月份額提升2%。2020年的自主前十份額28.6%,較2017年份額下降1.3個百分點,其他二線自主品牌份額5.4%,較2017年下降6.5個百分點。

8月日系品牌零售份額24.5%,低于德系的27%份額;美系品牌份額走強達到10.2%,同比份額增加1.6個百分點。

20年1-8月的全國乘用車市場累計零售1101.4萬輛,零售同比累計下降15.2%,今年累計銷量同比下降200萬輛,約占去年零售總量近10個百分點。今年零售下降主要是受到春節偏早和疫情因素對一季度影響208萬輛,二季度零售同比損失只有17萬輛,三季度的7-8月出現增量25萬輛。

出口:8月乘聯會乘用車整車與CKD出口5.0萬輛,同比下降3.0%。其中自主品牌出口達到4萬臺,同比增長30%。

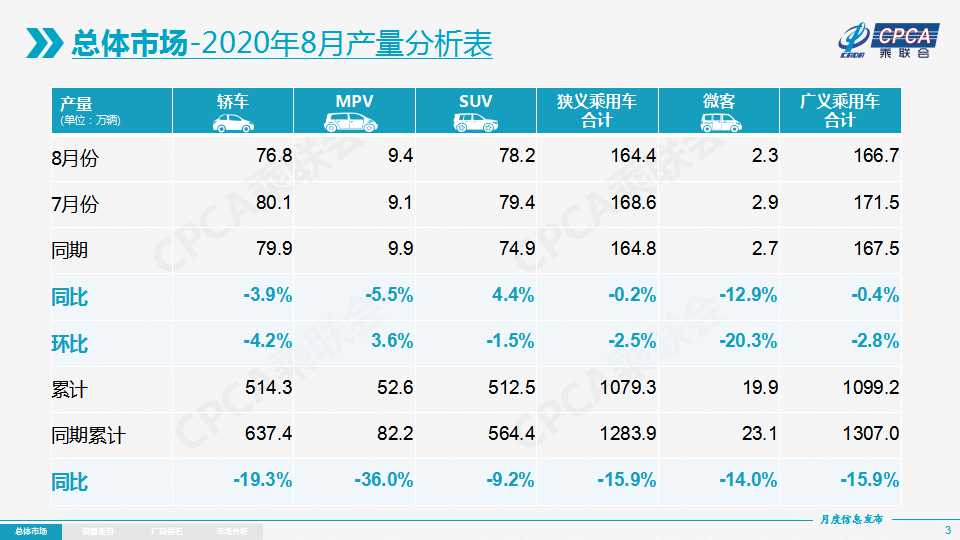

生產:8月乘用車生產164.4萬輛,同比19年8月下降0.2%;1-8月累計生產1079.3萬輛,同比下降15.9%,產量減少204萬輛。8月豪華車生產同比增長24%,目前供應合資品牌生產的歐洲汽車零部件供應鏈逐步復產,供應鏈斷鏈風險基本消除。

批發:8月廠家批發銷量173.6萬輛,同比去年8月增長7.0%,環比7月增長5.9%。這也是持續兩個月的批發正增長。1-8月累計批發銷量1104.6萬輛,同比下降15.6%,減少204萬輛。歷年高溫假橫跨7-8月,今年的休假更集中于8月初,8月廠家批發走勢前低后高。

庫存:8月末廠家庫存減少10萬輛,渠道庫存減少1.6萬輛。8月的渠道庫存相對減少10萬輛,4-8月的經銷商庫存持續小幅補充。

新能源:8月新能源乘用車批發銷量突破10萬輛,同比增長43.7%,環比7月增長23.9%。其中插電混動銷量1.75萬輛,同比增長25%。純電動的批發銷量8.25萬輛,同比增長45%。8月電動車高低兩端趨勢明顯,A00級銷量2.5萬,份額提升到純電動的31%。8月上汽通用五菱1.83萬、比亞迪1.43萬、特斯拉中國1.18萬,分列前三位,新能源車市多元化發力。8月普通混合動力乘用車批發2.83萬輛,同比去年8月增長24%。

2.9月全國乘用車市場展望

9月有23個工作日,相對去年9月多3天,由于今年國慶與中秋集中在10月假期,這也使“金九銀十”的概念更偏重于9月增長。

疫情下國慶中秋雙節的海外游受阻,國內自駕游必然大幅增長,消費內循環趨勢對高端車市拉動效果較強。

隨著成都車展的啟動、新品上市潮提早到來,加之各地的車展全面鋪開,線下營銷的良好效果改變了線上營銷的困境,營銷活動全面展開為“金九銀十”造勢增加流量,有利于刺激消費,帶動車市產銷的進一步增長。

北京車展在9月末舉辦,必然帶來新品投放熱潮和車市關注度提升。秋季新品發布后,市場表現一般會隨大勢持續增長數月,渠道庫存建立和零售銷量提升都會比較好,因此北京車展新品值得期待。

二季度以來,購車需求增長較快,推動零售走強,廠商產銷相對穩健,目前渠道庫存仍保持較低水平,8月的高溫假有助于庫存回調和結構優化,有利于秋季加庫存周期的批發增量。

3.自主品牌高端化成果初顯

高端化一直是自主品牌市場突破的重點,經過多輪的嘗試,目前有一定突圍效果。近期的一汽紅旗表現超強,8月銷量突破2萬輛,紅旗高端價格與外資豪華車比肩,體現出自主高端化成績斐然。長安、上汽、奇瑞等高端化探索也一直在努力。自主民營企業的長城魏品牌和吉利領克品牌等的高端化也站穩了腳跟,銷量維持在高位,部分車型價格也達到合資品牌同級車型的水平,形成同臺競技的良好局面。

在新能源車領域的高端化突破已經初顯成果,比亞迪的高端電動車價格早已站到30萬以上,比亞迪唐、榮威MarvelX等車型的表現也是長期強勢。近期的蔚來在高端電動車的銷量突破表現較好,累計銷量穩中有進;理想ONE、小鵬P7等電動車的上市也是很強。這些自主品牌高端突破著力于產品設計水平和工藝品質的全方位提升,得到了消費者的廣泛認可。

自主品牌高端突破是有堅實的產品技術與品質基礎的。我國汽車企業均已建立整車正向研發體系,自主品牌汽車平均每百輛車問題數(ppm指標)與合資品牌差距由2016年的14縮小到2019年的9,良好的產品設計和高端品質已經獲得消費者的更多認可。而在智能網聯系統的持續快速迭代能力更是受到消費者青睞。

由于國際傳統車企在電動化的發展速度較慢,尤其是在中國市場新品投放緩慢,國內新能源車市場價格體系有巨大的空白區間,自主新勢力抓住高端價格空白地帶,獲得很好的客戶認可。

隨著新能源車的智能網聯化的推進,在5G、北斗等中國元素的加持下,自主產品與合資相比,更有利于形成本土化的差異優勢,未來自主品牌高端化線路會越來越寬廣。

4.歐洲新能源車暫時超越中國的意義不大

今年前七個月,歐洲電動車注冊量約達50萬輛,超出中國新能源乘用車銷量約10萬輛。預計隨著歐洲各國補貼的大幅增長,加之碳排放指標壓力等諸多非市場因素,推動歐洲各車企的電動車新品加速推出和增量。今年,歐洲純電動車和插電式混合動力車的銷量可能會超過100萬輛。

中國目前處于由補貼推動向市場化需求拉動的轉型期,而乘用車新能源與燃油雙積分考核政策可能因為疫情因素而放緩,今年國際車企在中國投放新能源車的進度壓力減緩。下半年的新能源車增量仍是自主品牌廠商的產品為主,市場化的私人需求難以出現超強爆發。

預計明年中國新能源車仍會世界領先。原因是中國的新能源發展目前尚處于不均衡階段:現階段合資企業新能源車在中國表現羸弱,僅占傳統車銷量2%左右,這不符合雙積分政策對新能源車的規模要求。合資企業不是沒能力造新能源車,而是針對中國市場的新品尚未準備到位,明年將是合資品牌新能源車發力期。歐洲市場的新能源車檔次也是參差不齊,很多歐洲市場湊數的新能源車如果放在中國是沒有補貼的。中國一直對微型電動車持續降低補貼,推動中高端產品高質量發展。而歐洲目前是以補貼推動數量規模第一為目標導向的,因此與中國的發展階段無可比性。

現在中國新能源車的自主品牌逐步恢復活力,增長動力可持續性強,明年合資品牌也將加速推出新能源車,因此明年的世界新能源車市場仍會是中國領先。

5.豪華車市場強勢增長

中國乘用車市場近10年來增長動力是SUV+豪華車,近期SUV的增長放緩,但國產豪華車持續高速走強,近幾年仍有保持強于行業平均增速20個百分點的增長態勢。

豪華車走強的基礎支撐是中國經濟持續高速增長,前期購車群體的基數快速積累,目前已經有2.2億民用小客車保有量,前期換購群體的消費升級仍有較大的空間。中國有龐大的個體私營業主群體,通過一代到兩代的財富積累,其消費升級和品牌高端化的訴求日益明顯,成為豪華車的堅實基盤。

近幾年的互聯網熱和金融業的青年新貴快速補充豪華車的潛客基盤,中國消費者購車具有較強的家庭屬性,部分年輕群體受到家庭資助的購買力超強,助推首購豪華車消費群體的成長。因此,目前已形成多元化的豪華車消費群體,分化為年輕化、新女性、個性化等多層次復合型需求。豪華車在產品上更有可能搭載優于市場平均水平的先進配置,自帶流量特征明顯,而且消費群體的負面信息免疫力不斷增強。

從區域市場看,限購城市的新購需求受阻,換購需求成為限購城市的銷量主力,北京的地區的乘用車銷量75%由換購支撐,也進一步推動豪華車的占比提升。近幾年車市消費萎縮,主要是縣鄉市場的入門級消費萎縮。但隨著16年以來的中西部和中小城市樓市高漲浪潮,入門級消費相對萎縮,中小城市和縣鄉市場的豪華車份額年提升在1-2個百分點,體現了近兩年豪華車市場下沉工作也卓有成效。

從產品供給層面看,進口車每年百萬規模的數量在近10年沒有提升,更趨向于超豪華品牌和小眾車型的進口。而進口轉國產的增量貢獻明顯。近幾年的國產豪華車的供給不斷增強,仍然保持高水準的品質輸出,消費者對國產化認可度很高,以德系三強為代表的豪華車產品矩陣布局日益完善,進一步促進豪華車的市場增量。

從渠道層面看,最優秀經銷商都以經營豪華品牌為目標。除了紅旗等特殊品牌外,優秀經銷商對自主品牌4S店唯恐避之不及。這樣也形成優質資源為豪華車增長助力明顯,而自主品牌不掙錢,也沒人樂意建渠道。

6.“金九銀十”的熱度看自主

從乘聯會零售月度量走勢看, “金九銀十”的拉動主要靠自主。從歷年走勢看,9月自主品牌環比8月增長22%,合資環比增速次之,為14%,豪華車環比增速最慢,為9%。雖然合資品牌的9月環比走勢較強,但10月與9月的走平特征較明顯。近5年10月環比9月的增速,豪華、合資、自主分別是-6%、-1%、+8%,自主的秋季增量攻勢效果較強。

從乘聯會月度零售的年度占比走勢看,近幾年“金九銀十”的降溫特征明顯。過去5年,豪華車9-10月的銷量占比持續下降到2019年的17.3%,合資品牌2019年也下降到17.7%,自主9-10月零售也是處于18.1%低位水平,這也是行業感受到的“金九銀十”的銷量低迷的原因吧。

今年疫情影響下的銷量走勢呈現年初較低迷的特征,隨著7-8月低基數和車展啟動早等因素影響,淡季表現強,旺季回升速度難以超預期。

受到中秋節在10月的影響,加之9月底北京車展等營銷活動的推動,“金九”的銷量回升效果影響應該較為明顯。

今年在疫情影響下的海外游應該仍是謹慎的態度,長短途出行都將導致車輛使用需求有所回升。因此秋季出游選擇自駕游應該成為熱潮,推動“金九”車市的購車需求回升。

今年夏季洪澇災害較往年嚴重,雖然農民的稻谷收購價格同比去年有所上升,但洪澇災害影響下的農民秋收效果不是很強,因此秋季縣鄉市場購車的需求可能不旺。但今年的摩托車和電動自行車等銷量暴增,體現出行的剛性需求在開學前爆發,考慮到機動車對城市道路的通行壓力和停車負擔,汽車在開學階段的購買吸引力難以持續提升。

7.汽車報廢回收市場將爆發增長

近日,商務部等七部委對外公布《報廢機動車回收管理辦法實施細則》,從資質認定和管理、回收拆解行為規范、回收利用行為規范、監督管理等方面進行了規定。這對汽車市場健康發展有很好的促進意義。由于汽車市場快速增長,隨后帶來的報廢規模也將會爆發式增長,而報廢回收的松綁將促進汽車報廢回收數量爆增。

2019年,全國機動車回收數量為229.5萬輛,同比增長15.3%,其中汽車195.1萬輛,同比增長16.8%,摩托車34.4萬輛,同比增長7.1%。從近幾年的報廢回收數量可見,鼓勵報廢更新政策對推動汽車報廢市場發展有很好的促進意義。

在我國汽車市場逐步成熟、汽車產品更新換代日趨加快的情況下,簡單的報廢車拼裝新車銷售的案例已完全不會出現。面對汽車保有量的快速增長,報廢量快速增大。汽車報廢新規定對行業的優勝劣汰的促進意義巨大。目前部分地區隨著區域流轉,二手車價格極低,對縣鄉市場自主品牌新車影響較大,加速部分自主品牌退出市場。

汽車經銷商集團也是未來滲透到報廢拆解的參與者。大集團的二手車和維修的數量大,有強大網點支持,對拆車件的需求和翻新能力也強。