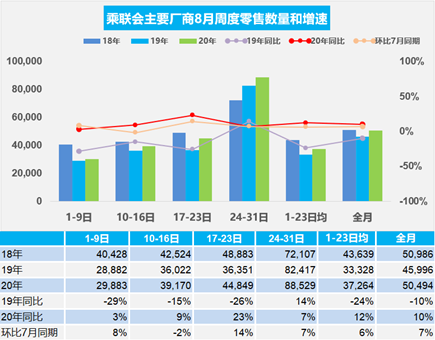

1.8月乘用車市場周度零售持續(xù)走強

(圖表為乘聯(lián)會部分主要廠商數(shù)據(jù))

8月第一周的日均零售是3.0萬輛,同比增長3%,環(huán)比7月第一周增長8%。第一周的零售表現(xiàn)平穩(wěn)。

8月第二周的日均零售是3.9萬輛,同比增長9%,環(huán)比7月第二周下降2%。第二周的零售表現(xiàn)平穩(wěn)。

8月第三周的日均零售是4.5萬輛,同比增長23%,環(huán)比7月第三周增長14%。第三周的零售表現(xiàn)較強。

8月第四周的日均零售是8.9萬輛,同比增長7%,環(huán)比7月第四周增長7%。第四周的零售表現(xiàn)較強。

今年8月的一至三周的零售達到日均3.7萬輛,同比去年8月增長12%,這是很強的表現(xiàn)。8月初的消費環(huán)境相對平穩(wěn),今年8月前兩周廠商休假多,同比零售數(shù)據(jù)走勢平穩(wěn)也是很好的成績。第三周的加速回暖進度超預期,說明市場零售平穩(wěn)向好。8月最后一周的同比增速7%慢于前三周同比12%的平均增速,這也是較好的平穩(wěn)增長走勢。

8月,宏觀經(jīng)濟將保持逐漸改善的趨勢,進一步支撐購車需求的回暖。地方刺激政策效果減弱,但存續(xù)的政策將繼續(xù)刺激汽車消費。此外,廠商、經(jīng)銷商沖擊全年銷售目標,促銷力度穩(wěn)定。

隨著成都車展各品牌收獲大量意向訂單,在8月進行到店交付,這也提早推動了秋季的營銷工作,同時對車展上所推的新品做新品傳播也將推動8月車市走強。8月高溫假和雨季,對車市銷售形成一定阻力。但越是惡劣天氣和疫情影響,私車出行的必要性越是凸顯,因此8月異常天氣后的部分區(qū)域市場還是會很強的。目前初步預測8月狹義乘用車市場零售總銷量為171萬輛,同比增速9%。

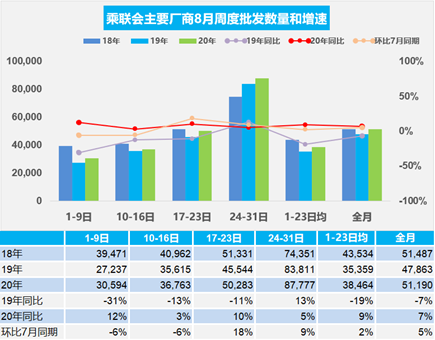

2.8月乘用車市場周度批發(fā)走勢較強

(圖表為乘聯(lián)會部分主要廠商數(shù)據(jù))

8月第一周主要廠商批發(fā)銷量達到日均3.1萬輛,同比去年8月增長12%。但相對7月第一周下降6%。

8月第二周主要廠商批發(fā)銷量達到日均3.7萬輛,同比去年8月增長3%。但相對7月第二周下降6%。

8月第三周主要廠商批發(fā)銷量達到日均5.0萬輛,同比去年8月增長10%。相對7月第三周增長18%。

8月一至三周主要廠商批發(fā)銷量達到日均3.8萬輛,同比去年8月增長9%。相對7月同期增長2%。

8月第四周主要廠商批發(fā)銷量達到日均8.8萬輛,同比去年8月增長5%。相對7月第四周增長9%。

市場零售拉動批發(fā)走強。今年部分車企的高溫假集中在8月上旬,生產(chǎn)部門在滿足庫存需求的情況下集中休假,營銷部門的多數(shù)沒有休息,緊抓終端市場,產(chǎn)銷增長相對平穩(wěn)。

目前看廠商銷量走勢仍是平穩(wěn)推進,產(chǎn)銷相對順暢。由于集中休假因素導致的上半月廠商銷量環(huán)比7月走勢下降也是正常的現(xiàn)象。

下半月產(chǎn)銷回升明顯。隨著經(jīng)銷商庫存進入秋季補庫存周期,補庫需要應該相對強烈,經(jīng)銷商的責任也是8-10月大力儲備庫存,為秋冬季高銷量做好產(chǎn)銷平衡工作。因此8月的廠商銷量應該也是較高的。

3.“金九銀十”的降溫趨勢能否改善?

從乘聯(lián)會零售月度走勢看,“金九銀十”的拉動主要靠自主,自主品牌環(huán)比8月拉動最快,合資稍慢,豪華車的表現(xiàn)平穩(wěn)。合資品牌的9月環(huán)比走勢較強,但10月與9月的走平特征較明顯。

近幾年“金九銀十”的降溫特征明顯。過去5年 ,豪華車9-10月的銷量占比持續(xù)下降到2019年的17.3%,合資品牌2019年也下降到17.7%,自主的9-10月零售也是處于18.1%低位水平,這也是傳統(tǒng)“金九銀十”期間整個行業(yè)銷量低迷的原因。

今年的疫情影響下的銷量走勢呈現(xiàn)年初較低迷的特征,隨著9月底北京車展等營銷活動的推動,“金九銀十”的銷量回升效果應該明顯。

今年在疫情影響下的長途出游和海外游應該仍是謹慎的態(tài)度,因此秋季選擇自駕游的熱潮應該較強,推動“金九”車市回升。

今年的夏季洪澇災害較嚴重,雖然秋收稻谷等價格同比去年有所上升,但洪澇災害影響下的農(nóng)民的秋收效果不是很強,秋季縣鄉(xiāng)市場購車的效果可能不強。

4.電動車電池單體能量密度與成組率值得反思

電池包成組效率是所有電池單體的質(zhì)量和/電池包的質(zhì)量,這是評價電池包輕量化水平的參數(shù),算法是電池單體的能量密度/電池系統(tǒng)的能量密度。目前乘用車電池是兩條線路,提升電池單體密度和提升成組率。從信息看,提升單體電池密度是有較大的潛力的,而且國內(nèi)車型的單體電池密度差異太大。成組技術(shù)的單體大電池應該不如小單體的并聯(lián)組合更有安全保障和穩(wěn)定性。國內(nèi)電池技術(shù)提升空間仍是很大的。

目前電動車的成組率差異較大,新能源客車的單體密度低,但系統(tǒng)能量密度較高,電動客車成組率達到87%的超高水平。

乘用車的單體平均密度212瓦時/千克,但成組后是151瓦時/千克,單體強但成組后與客車相近,原因是成組率較低,僅有71%。優(yōu)秀整車企業(yè)的電池成組率更低,過分強調(diào)系統(tǒng)密度而不是考核單體能量密度,容易形成劣幣逐良幣的現(xiàn)象。

5.充電網(wǎng)絡(luò)的重要性

目前的電動車主流出行還是充電網(wǎng)絡(luò)的快充為主,而且快充技術(shù)提升很快。雖然近期的電池技術(shù)提升暫時放緩,但隨后的電池技術(shù)的提升速度是否始終很慢,這樣判斷的風險還是很大的。因此發(fā)展新能源車電池技術(shù)要更好的適應技術(shù)發(fā)展的新趨勢。目前快充技術(shù)能夠讓車輛走遍大部分地區(qū),而充電網(wǎng)絡(luò)建設(shè)比換點建設(shè)的推進速度更快,成本更低,消費者利益更好的保護,因此私車消費的充電網(wǎng)絡(luò)建設(shè)仍是必然的趨勢。