1、7月全國乘用車市場回顧

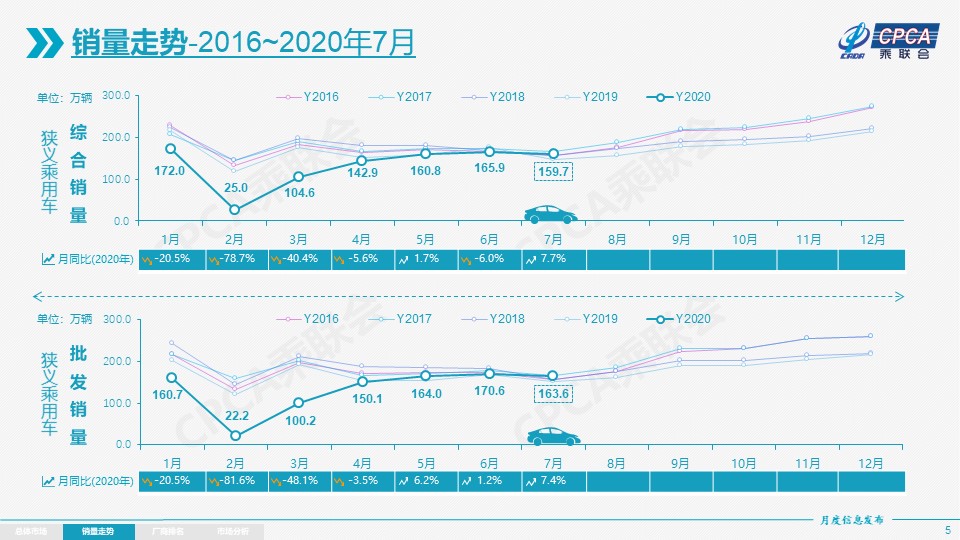

零售:7月乘用車市場零售達到159.7萬輛,同比去年7月增長7.7%,實現了自2018年5月以來的最強正增長。20年1-7月的全國乘用車市場累計零售930.9萬輛,零售同比累計下降18.5%,較1-6月累計增速提升4個百分點。今年累計銷量同比少銷212萬輛,約占去年全年零售總量10個百分點,今年零售下降主要是受到春節偏早和疫情因素,對一季度影響208萬輛,二季度零售同比損失只有17萬輛,三季度的開局7月出現增量12萬輛,體現出行業快速回暖的態勢。

7月環比6月的零售下降3.7%,較2011-2019年的歷年平均7月環比增速下降7%的正常水平,高出4個百分點,呈現淡季不淡的消費走強態勢。

今年全國乘用車市場銷量同比增速的“V型”反轉走勢日益清晰。

這首先是:統籌防疫和經濟發展政策顯效發力的結果。我國經濟景氣持續恢復,各行業運營狀況不斷改善,促進購車需求釋放。尤其是卡車市場持續4個月50%以上的高增長也是歷史罕見的。

其次是:區域市場的全面走強。雖然7月長江沿線的洪水規模創本世紀新紀錄。但目前國內新冠疫情被控制良好,尤其是北京短期內快速控制疫情,生產生活秩序穩步恢復,進一步強化購車消費的全面回暖。

第三是:線下營銷活動的逐步恢復對車市消費促進明顯。近期的重慶車展、長春車展和成都車展等頂級展會的市場關注效果突出,體現線下營銷的不可替代性功效。

第四是:疫情下的區域需求結構的再平衡。中西部地區由于外出務工人員滯留,就地創業謀工的增加,購車群體在中西部開始釋放。

第五是:高端消費的內循環化。前期的高端消費以海外旅游購物和國內長途游為主,近期受疫情影響改為國內自駕游、精品小團游等方式較明顯,疊加暑假周期性影響,對車市促進較強。

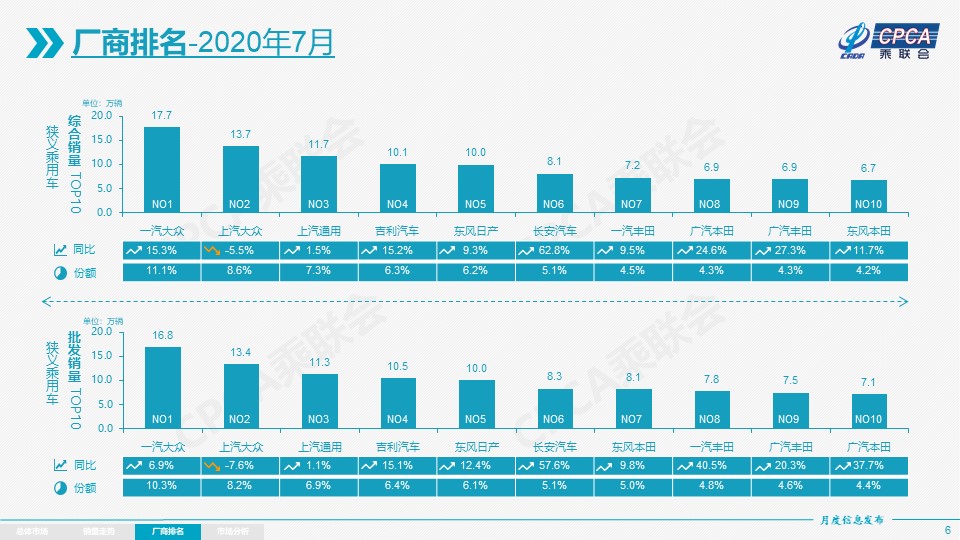

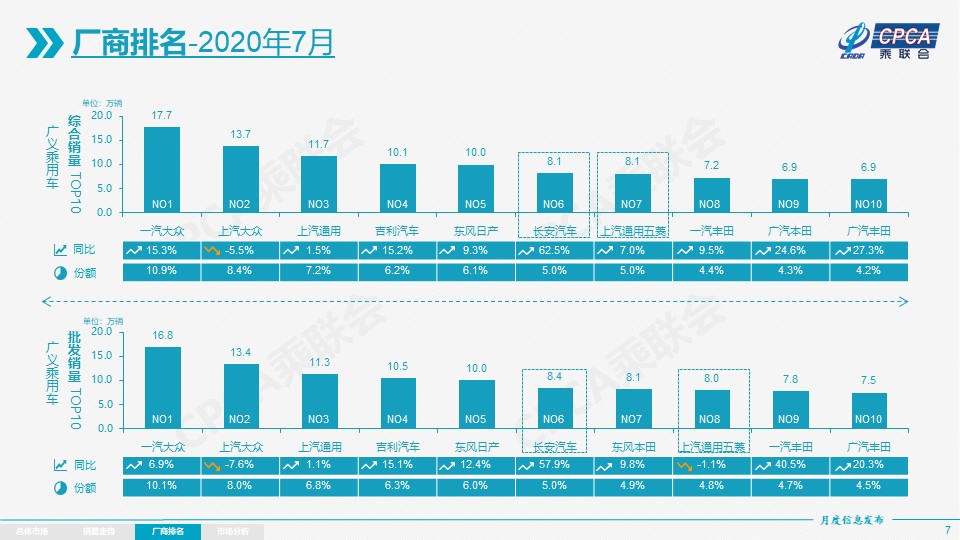

三段式細分市場分析:1)7月豪華車零售同比增長30%,環比6月下降4%,市場份額保持15%的歷史高位。消費升級的高端換購需求和豪華車型促銷折扣價格下探,帶來的價格優勢迅速引領細分市場回暖。2)7月主流合資品牌零售同比增長4%,且環比6月下降6%;3)7月自主品牌總體改善明顯,零售同比增長5%,環比6月增長2%,市場份額33.6%,較6月份額提升1.5%。

7月自主品牌主力廠家產銷表現突出,實現下半年的開門紅。一汽紅旗、長安汽車等實現同比增長超50%、奇瑞汽車、長城汽車、廣汽傳祺等也都出現同比與環比雙增長的良好走勢。

中國市場成為國際車企的避風港。7月日系品牌零售份額25.1%,低于德系的27.3%;但日系批發份額達到26.3%,高于德系的25.9%,日系主力品牌全面走強。美系品牌走勢明顯改善,主力美系品牌同比均正增長。

出口:根據乘聯會7月數據,國產汽車出口3.4萬輛,同比下降29.0%。根據海關分國別數據看,目前汽車出口對發展中國家出口偏低,對美國及部分西歐國家出口較強。

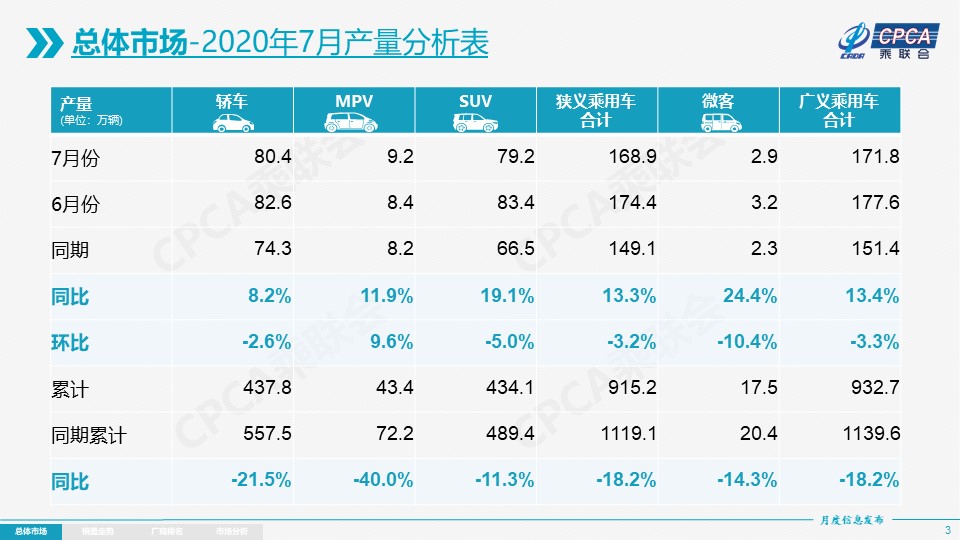

生產:7月乘用車生產168.9萬輛,同比19年7月增長13.3%;1-7月累計生產915.2萬輛,同比下降18.2%,產量減少204萬輛。7月豪華車生產同比增長37%,目前歐洲汽車零部件的供應鏈逐步復產,供應鏈斷鏈風險基本消除。

批發:7月廠家批發銷量163.6萬輛,同比去年7月增長7.4%,環比6月下降4.1%。這也是持續3個月的批發同比正增長。1-7月累計批發銷量930.5萬輛,同比下降18.8%,減少217萬輛。歷年大部分企業高溫假橫跨7-8月,今年的休假更集中于8月初,7月廠家批發走勢較順暢。

庫存:行業產銷運行總體良好。7月廠家庫存增加5.3萬輛,1-7月廠家庫存減少28萬輛。7月的渠道庫存相對減少0.1萬輛,5-7月的經銷商庫存持續相對穩定。

新能源:7月新能源乘用車批發銷量8.3萬輛,同比增長28.3%,環比6月下降3.7%。其中插電混動銷量1.6萬輛,同比下降7%。純電動的批發銷量6.7萬輛,同比增長37%。7月電動車高端化趨勢明顯,特斯拉以1.1萬輛仍保持純電第一,但比亞迪新能源總體銷量達到1.4萬輛,回歸新能源第一。純電動乘用車的A00級7月批發占比20%,預計下月即將發力。7月獨資與新勢力新能源表現較強,新勢力品牌批發總量1.4萬輛,同比增長174%,成為新能源車市重要力量。7月普通混合動力乘用車批發3萬輛,同比去年7月增長36%。

2.8月全國乘用車市場展望

8月有21個工作日,相對去年8月少1天,部分車企的高溫假集中在8月上旬,生產部門在滿足庫存需求的情況下集中休假,營銷部門的多數沒有休息,緊抓終端市場,產銷增長相對平穩。

隨著北京疫情的全面受控和響應級別逐步下調,東部、中部、南部等汽車大市場疫情進入常態化管控階段,各地營銷活動遍地開花,終端車展人氣較旺。成都車展各品牌收獲大量意向訂單,在8月進行到店交付,也提早推動了秋季的營銷,同時對車展上所推的新品做新品傳播也將推動8月車市走強。

疫情常態化下的汽車也成為出行安全的第一道屏障。今年二季度,部分疫情管控較好區域逐步開始復學,帶來一波購車需求。8月也是開學季前的購車好時機。疫情常態化下,購車接送孩子上下學的需求更強烈,新購增購或將帶動新車和二手車市場持續復蘇。

新能源車市場全面加速,自主品牌A00級車逐步放量,合資新能源新品持續推出,帶來新能源的同比較大增量。近期上市車型中,五菱宏光MINI或將探索低速電動車未來的升級方向,為A00市場注入新的活力。比亞迪漢的推出,在完善本企業產品序列的同時,也將進入競爭車型少、更加考驗產品競爭力的中高端轎車市場,未來可期。

二季度以來,購車需求增長較快,推動零售走強,廠家產銷相對穩健,目前渠道庫存處于較低水平,8月的高溫假有助于庫存回調和結構優化,有利于8-10月的加庫存周期的批發增量。

世界疫情沖擊下的中國供應鏈穩定,帶來高端車型出口增量而中低端出口低迷的局面,車市增長仍靠內需增量。

今年1-6月汽車行業利潤下降21%,但二季度汽車行業銷售收入提升14%,盈利同比回升26%,隨著企業經營改善,全年目標的下調力度不大,也使下半年車企有更多的資源推動市場走強。

3.一定要把民族汽車品牌搞上去

近日習近平總書記來到中國一汽集團研發總院,明確提出要把民族汽車品牌搞上去。總書記的講話為汽車“十四五”規劃自主品牌的發展指明了方向,強核心技術、搞民族品牌。充分利用新能源車發展的風口和新四化的組合資源優勢,發揮集中力量辦大事的精神,推動中國汽車工業由大變強。

7月30日,中共中央政治局召開會議,分析研究當前經濟形勢,指出面對中長期問題,“必須從持久戰的角度加以認識,加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局”,這對全國的汽車消費市場也是機遇和挑戰。加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局,需要最大力度促進消費,尤其是消費普及推動自主發展,形成良性循環。主機廠思考如何在內循環主導的未來格局上,聚焦國內消費需求,做大做強民族品牌。

目前北京提出的以家庭為單位增加購車指標,對改善購車環境、創造更加豐富多彩的人車生活也是有積極意義的。未來發展自主仍要推動汽車消費的家庭普及,尤其是中國進入中年社會,年輕人數量占比越來越小,消費的重點是推動中老年人購車,實現購車群體的最大化覆蓋。

認真領會總書記歷次講話,都應該是未來幾年的行業重要工作方向的戰略指引。2014年5月,國家主席習近平在考察上汽集團時曾強調,發展新能源汽車是我國從汽車大國邁向汽車強國的必由之路。近幾年的中國新能源車市場份額提升很快,2019年達到到世界份額50%,體現了頂層戰略設計與綜合政策引導結合的良好效果。

自主品牌2020年6月份自主品牌份額32%,較前幾年的份額下降較大,目前自主市場份額重歸谷底,是最艱難時期。未來實現產業鏈的自主可控仍需要自主品牌的持續走強。

4.20年上半年中國汽車占世界份額32%

2020年二季度受到疫情的影響,世界汽車市場繼續保持持續低迷情況,但部分地區銷量回升。中國車市逐步走出疫情影響,已經呈現反轉的態勢,歐美疫情持續加重,形成了2020年世界汽車市場的復雜局面。

從世界范圍角度來看,中國車企二季度反彈效果最為突出。一季度中國汽車銷量的世界份額22%,二季度達到42%,由此上半年中國汽車銷量達到世界份額32%,較2019年上半年的27%提升了5個百分點。

從中國自身發展看,中國汽車市場還有巨大的發展潛力。截至2020年6月,全國汽車保有量達2.7億輛。2020年上半年,機動車新注冊登記1414萬輛,比去年同期減少98萬輛。其中,汽車新注冊登記1042萬輛,與去年同期相比減少了200萬輛。上半年摩托車需求增長較快,也體現用車需求的拓展空間很大。

2020年上半年一年以內駕證的人員銳減,今年領證的駕證人員有728萬人,較歷年全年3000萬新司機的規模,下半年還有巨大的增長空間,也對新車銷量將有很好的促進。

美國私家車的平均年齡已達11.8年,汽車保有量已創下超過2.78億輛的紀錄。中國汽車保有量在2020年上半年接近美國,但尚未成為世界第一。下半年中國汽車市場必然繼續強勢領跑世界,中國汽車保有量有望與美國并肩甚至超越。

5.新能源進入高增長周期

7月全國新能源乘用車同比增速28%,基本符合我們對下半年新能源車雙位數高增長的預期。

上半年的新能源車增長動力主要是以特斯拉為代表的新勢力的增長。下半年微型電動車銷量將有望大幅回升,由此推動下半年的新能源車持續雙位數高增長,并進一步形成未來幾年的新能源車高增長的新周期。

由于微型電動車推動產業技術提升的效果相對不明顯,容易形成低端依賴癥的風險,因此前期的新能源補貼政策始終是強力壓制A00級發展,推動高端高質量發展的。微型A00級電動車份額占比從近70%下降到不足30%。

2019年下半年進入A00級的最低份額期。由于2019年6月23日開始進入補貼的新低時代,因此A00級電動車市場需求急劇萎縮。部分需求在補貼下降后轉化為低速電動車。

由于目前的新能源車自主品牌發展需要規模的提升,拉動產業鏈更強增長,并建立私人消費信心。因此微型A00電動車有較好的增量環境基礎。今年的A00級市場已經逐步啟動,配備使用磷酸鐵鋰電池等低成本措施逐步啟動,低價新車推出較多。我們行業一直呼吁推動新能源車下鄉,近期國家相關部委強力啟動汽車下鄉宣傳工作,此次新能源汽車下鄉政策必然有一定的推動增量效果,因此在低基數下的下半年新能源車銷量會有很好的效果,預計五菱等A00級車型與特斯拉的高端車型將并列成為車市銷量領軍產品。

6.自主品牌高端電動化時機恰好

近期中國新勢力造車企業銷量走強,并且獲得國際資本市場的良好認可,這也是超預期的。目前來看自主品牌高端發展,主要還是尋找機會市場,而這樣的空白機會市場在傳統燃油車市場相對較小。除了紅旗品牌能夠發展燃油車市場,實現部分愛國消費群體的一個購買熱情之外,在傳統燃油車領域,其他自主品牌高端化都尚未取得太大的突破。

在新能源車領域,由于國際品牌布局相對滯后,所以導致形成了中國車市巨大的價格藍海特色,特斯拉轎車卻是樹立了新的高端電動車銷量的一個標桿,這對整個國內車企在電動化布局,有很好的一個價格機會與產品差異化機會。

從產品層面與配套層面來看,由于國內車企電動化發展時間相對較強,國企財力相對完善,電池、電機等領域都有較好的配套資源。與此同時,相對于混合動力的保守專利技術,部分電動車技術專利相對開放,自主品牌電動車協同發展的機會相對比較多。因此主流品牌發展高端電動化,是有很好的內外部技術和資源的基礎。目前部分自主品牌在持續較大地研發投入,所以,在國內強大資源推動下的自主品牌高端化,已經有一定的案例,未來應該是比較容易獲得初期成果的時期。

7.車企集團自產鋰電池是未來趨勢

發動機與動力電池是車輛的動力核心,動力總成是車企未來在競爭中必須有的核心技術資源。從車市發展階段看,主流車企目前的布局處于類似中國重卡市場集團布局的初級階段,部分二線重卡企業采取類似合作的布局,多軌制供貨確保電池需求。

新能源乘用車目前市場規模僅有100萬輛的水平,加之參與廠家多,單車型數量規模相對太小,對電池的需求也較小。而且整車企業對電池技術尚未充分把握,還未了解和掌握,因此目前的配套模式應該是不得已的選擇。這類似很多小的重卡企業,到處尋找配套資源,與獨立發動機企業合作形成聯盟的特征。

動力體系自主可控對車企集團極其重要,目前沒有自產發動機的卡車企業難以做大做強。由于發動機占汽車整體成本的20%左右,而電池目前在乘用車上占比是在30%左右。目前自主民營三強企業的動力轉型成果凸顯,比亞迪的自主電池體系極其強大,隨后長城建立的蜂巢動力、吉利的新能源電池研究也投入了巨大資源,目前看也是初見成效。

目前新能源產業鏈的發展,與汽車初始階段的產業布局相類似,未來必然逐步形成整車企業主導產業鏈的正常格局。車企集團自產鋰電池的配套體系仍會加速。

*轉載或引用本官網的原創文章,請注明出處。