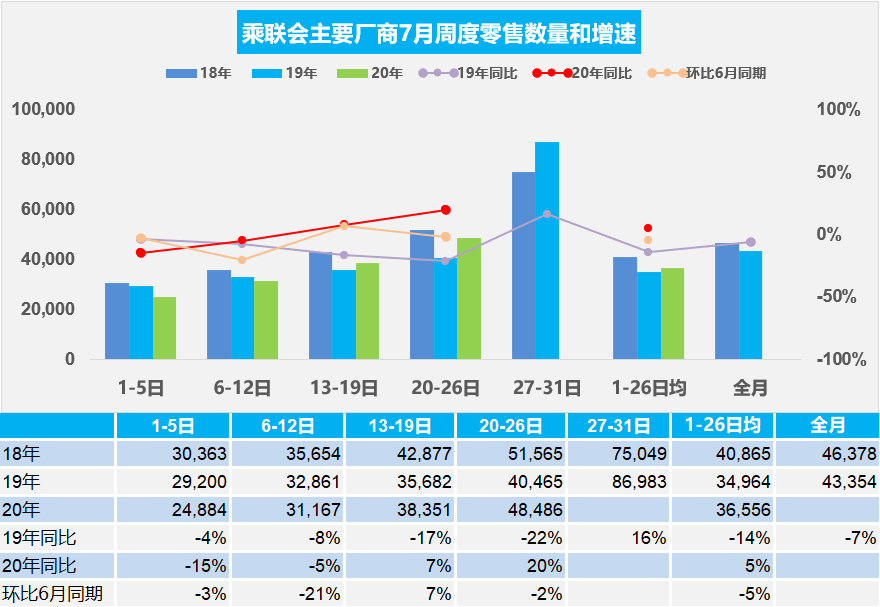

1.7月市場零售逐步改善

7月第一周的日均零售是2.5萬輛,同比下降15%,環比6月第一周下降3%。第一周的零售表現偏弱。

7月第二周的零售日均是3.1萬輛,同比下降5%,環比6月同期下降21%。

7月第三周的零售日均是3.8萬輛,同比增長8%,環比6月同期增長7%。

7月第四周的零售日均是4.8萬輛,同比增長20%,環比6月同期下降2%。

7月1-26日的總體零售同比增長5%,環比6月同期下降5%。7月初的消費環境相對變化較大,本月是高考季以及雨水偏多,車市走勢不強。7月開局走勢不強,逐步回升也是很好的趨勢。

7月初零售不強,由于部分地區的促消費政策在6月底到期,7月地方補貼政策效果減弱,廠商和經銷商促銷活動在經歷6月末高峰期后進入7月初的調整期。7月中旬,隨著高考結束,加之海外出行變為國內自駕游趨勢明顯,部分購車需求釋放。隨著北京疫情的解除,消費信心穩定,車市外部環境持續向好,汽車消費信心逐漸改善。因去年同期市場基數較低,今年7月零售走勢較強,因此7月零售恢復同比增長。

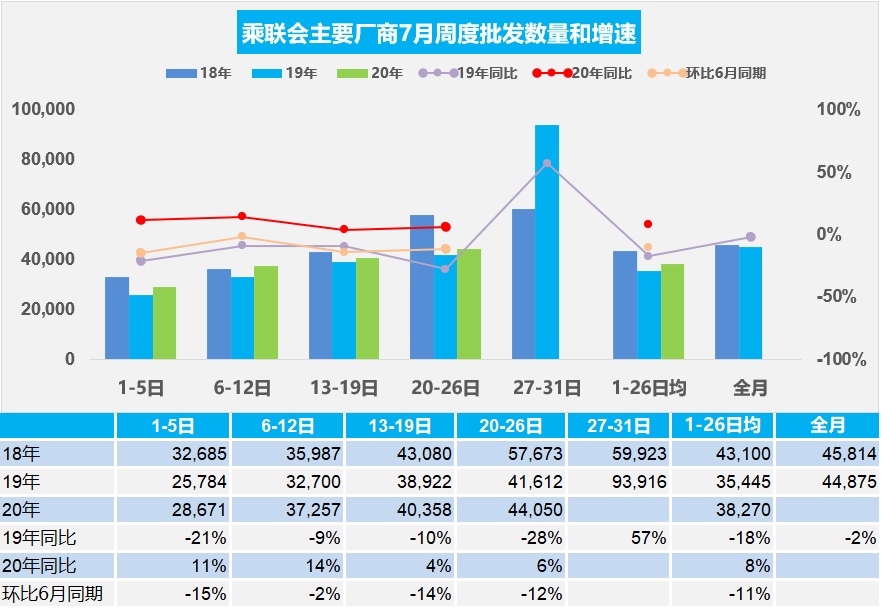

2.7月廠商批發銷量走勢較強

7月第一周主力廠商批發銷量達到日均2.9萬輛,同比去年7月增長11%。但相對6月第一周下降15%。

7月第二周的主力廠商批發銷量達到日均3.7萬輛,同比去年7月增長14%。但相對6月第二周下降2%。

7月第三周的主力廠商批發銷量達到日均4.0萬輛,同比去年7月增長4%。但相對6月第三周下降14%。

7月第四周的主力廠商批發銷量達到日均4.4萬輛,同比去年7月增長6%。但相對6月第四周下降12%。

7月1-26日的主力廠商批發銷量日均3.8萬輛同比去年7月增長8%。但相對6月前四周下降11%。

目前看廠商銷量走勢仍是平穩推進,產銷相對順暢。但環比6月走勢仍是下降趨勢。自7月7日以來,長江中下游干流全線超警已持續13天。今年無錫梅雨總量已經位列1954年以來第1位!近期雨水對汽車的生產、物流、終端銷售都會有影響,但在雨水結束后,會集中釋放,不會影響消費的整體需求變化。隨著7月下旬,雨線北抬,對京津冀魯豫市場有影響,南方市場轉好。由于去年7月下旬進入高溫假周期,今年是8月初開始休假,因此今年7月全月車市產銷是較強的。

3.一定要把民族汽車品牌搞上去

2020年7月23日下午,正在吉林省考察的習近平總書記來到中國一汽集團研發總院,走進實驗室了解企業技術研發情況,并察看了“紅旗”等自主品牌的最新款式整車產品。

習近平總書記說,看了一汽技術創新和自主品牌建設成果展示,感到眼前一亮。現在,國際上汽車制造業競爭很激烈,信息化、智能化等趨勢不斷發展,對我們來講有危有機,危中有機。一定要把關鍵核心技術掌握在自己手里,我們要立這個志向,把民族汽車品牌搞上去。

回顧總書記指示,應該是未來幾年行業發展方向的重要戰略指引。2014年5月,國家主席習近平在考察上汽集團時曾強調,汽車行業是市場很大、技術含量和管理精細化程度很高的行業,發展新能源汽車是我國從汽車大國邁向汽車強國的必由之路。

2020年6月份自主品牌份額32%,較前幾年的份額下降較大,份額重歸谷底。4月開始的救市政策出臺,行業利好。自主品牌4月開始劇烈下滑,原因是合資和豪華的恢復較快。

總書記的講話指引我們自主品牌未來五年發展的努力方向,強核心技術、搞民族品牌。把新能源車發展的新四化組合資源優勢充分利用。發揮集中力量辦大事的精神,推動汽車工業由大變強。

4.新能源下鄉必然表現很好

由于微型電動車推動產業技術提升的效果不明顯,容易形成低端依賴癥的風險,因此前期的新能源補貼政策始終是強力壓制A00級發展,推動高端高質量發展的。微型A00級電動車份額占比近70%下降到不足30%。

2019年下半年進入A00級的最低份額期。由于2019年6月23日開始進入補貼的新低時代,因此A00級電動車市場需求急劇萎縮。部分需求在補貼下降后轉化為低速電動車的市場,而主力車型的價格小幅提升,導致2019年下半年新能源車的基數特別低,尤其是A00級的市場占比急劇下滑。

由于目前的新能源車自主品牌發展壓力更大的是數量,因此微型A00電動車有較好的增量環境基礎。今年的A00級市場已經逐步啟動,采用磷酸鐵鋰電池等低成本措施逐步啟動,低價新車推出較多。因此7月新能源必然是同比高增長。在此基礎上,此次新能源汽車下鄉政策必然有一定的推動增量效果,因此在低基數下的新能源車突顯很好。

5.20年6月新能源車產9萬臺、鋰電池470萬度,磷酸鐵鋰增至36%

根據汽車合格證數據,2020年6月新能源汽車產量9.1萬輛,同比下降29%;電池裝機總電量約470萬度,同比下降30%。20年1-6月的乘用車電池需求1750萬度,同比下降42%,表現偏弱。20年6月的三元電池占比達到86%,磷酸鐵鋰恢復至14%。

從電池配套特征看,市場競爭格局劇烈變化,LG、寧德時代、比亞迪的總體優勢地位明顯。二線企業的表現巨變,中航鋰電、合肥國軒、億緯鋰能、塔菲爾、孚能科技等隨著配套企業的變化而份額波動。

6.皮卡市場爆發式發展

根據乘聯會數據,2020年6月份皮卡市場銷售5.6萬輛,同比增長73%,月度走勢超強。但相對于2019年的1-6月皮卡市場強勢增長,今年由于疫情因素和北京需求波動導致同比下滑較大,因此6月也是異常亮眼走勢。近幾年皮卡成為乘商結合的消費新熱點,持續表現較強,但近期皮卡車企分化,主力車企強勢提升。

今年長城皮卡份額47%,江鈴、江西五十鈴、鄭州日產等其他3家份額近30%,后面一些廠家的總體份額是25%。形成頭部企業擠壓尾部企業銷量的特征。部分傳統皮卡企業面臨巨大的增長壓力。

6月皮卡市場的銷量逐步回暖,主要區域是重慶和成都等西南地區是皮卡核心重點。

前期北京市場一枝獨秀,遠高于上海和深圳的數量,也高于重慶、成都等西南區域的需求特征,近期北京市場下行壓力大,西南走強。

目前看東部放開車輛限行地區的皮卡銷量并沒有大幅增長,皮卡現行的解禁對銷量拉升效果并不是很突出。

*轉載或引用本官網的原創文章,請注明出處。