1、5月全國乘用車市場回顧

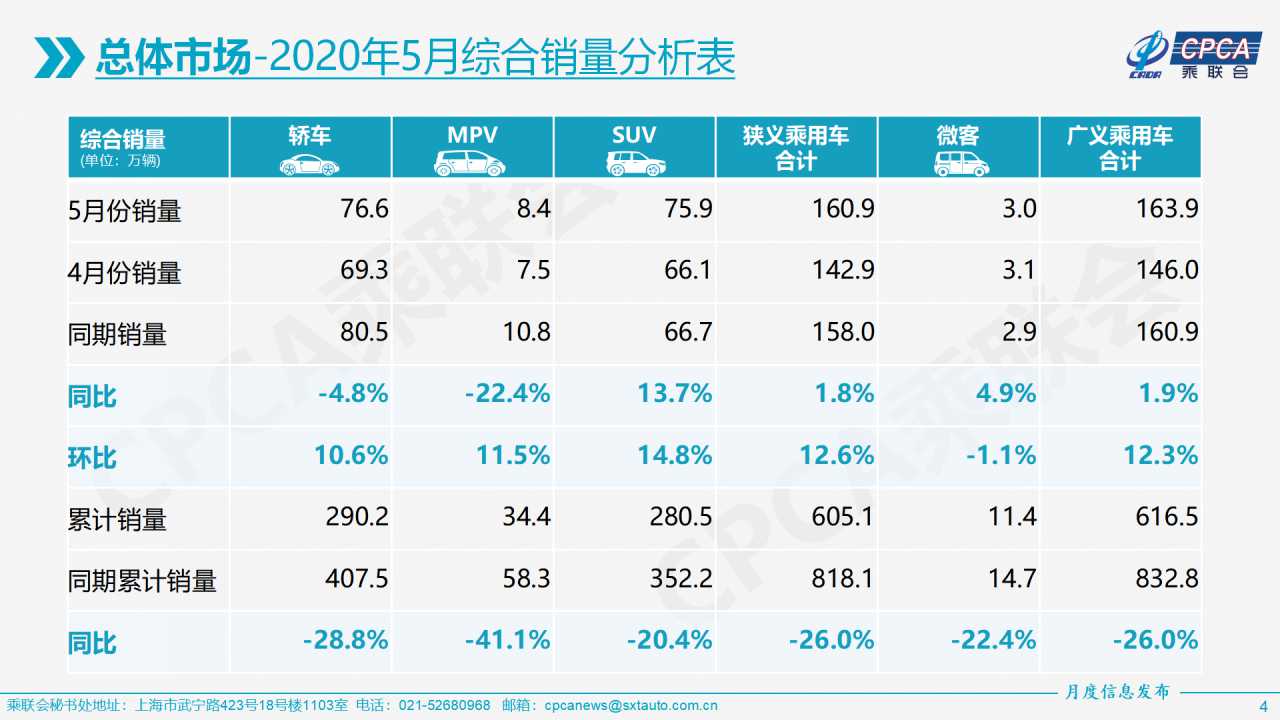

零售:5月乘用車市場零售達到160.9萬輛,同比增長1.8%,這也是自18年6月以來同比增速首次恢復正增長的月度之一(19年6月的國五甩貨因素除外)。

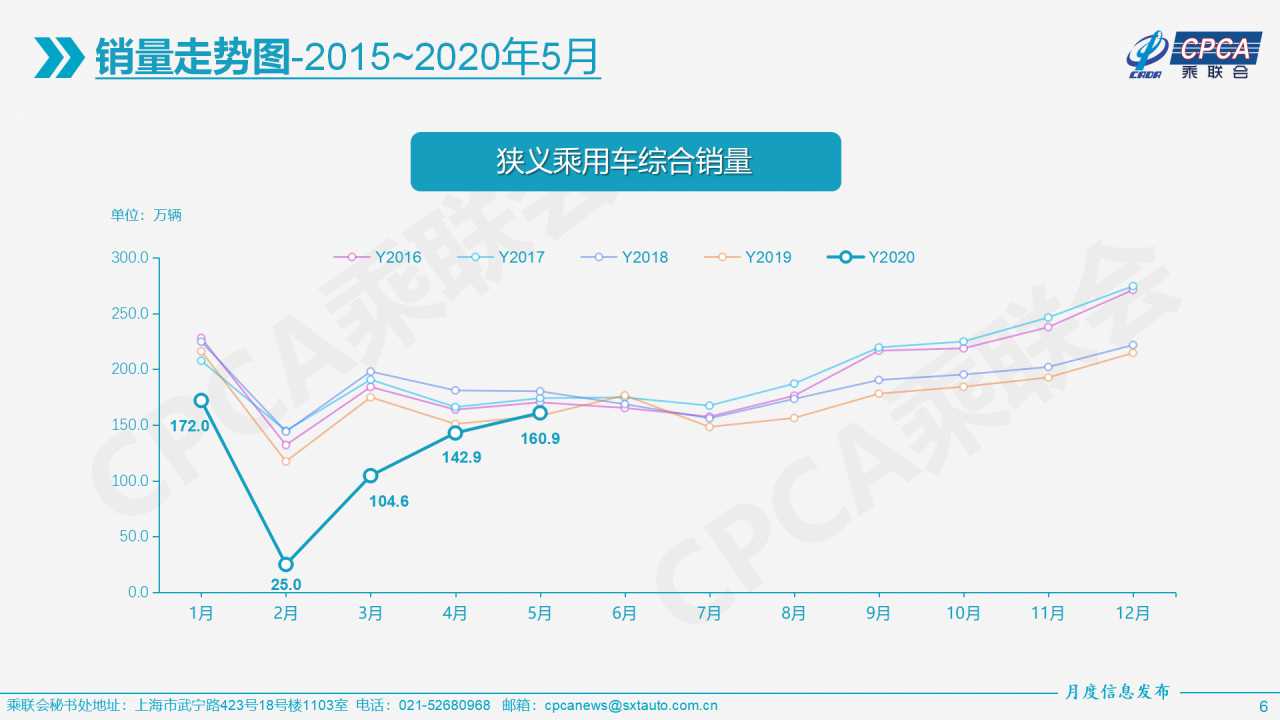

今年年初疫情以來車市1到5月增速為-20%、-78%、-40%、-3%,2%,疫情后回升幅度較強。近期的4-5月的同比增速企穩,也就是疫情以來呈現谷底V型回升的良好態勢得以確認。

今年5月零售環比4月增速12.6%,而歷年5月環比4月基本持平,今年5月環比走強體現出疫情后的復產復工等綜合政策引導市場恢復效果良好,疫情后剛需持續恢復。

隨著疫情緩解和各地學生陸續復課,家庭購車和換車需求持續釋放,拉動車市持續走強。加之各地促消費政策逐步啟動,大幅改善了疫情后消費信心。

5月豪華車零售同比增長28%,消費升級的高端換購需求迅速回暖。主流合資品牌與自主領軍品牌的走勢總體較強,但車企零售分化越加明顯,中小車企生存艱難。

5月主力廠家零售表現與同期排名有較大變化,長安、紅旗等自主廠家零售較強,主要是自主品牌產品升級換代效果得到市場更好認可。

20年1-5月的全國乘用車市場累計零售605.1萬輛,零售同比累計下降26.0%,今年累計銷量同比下降216萬輛,約占去年零售總量10個百分點,主要是受到春節偏早因素和疫情因素的雙重影響。

出口:5月海關汽車出口5.8萬輛,同比去年5月下降36%,環比4月下降45%,但出口金額環比下降12%,同比下降8%,體現發展中國家市場壓力巨大。乘用車海外CKD出口同比持平。

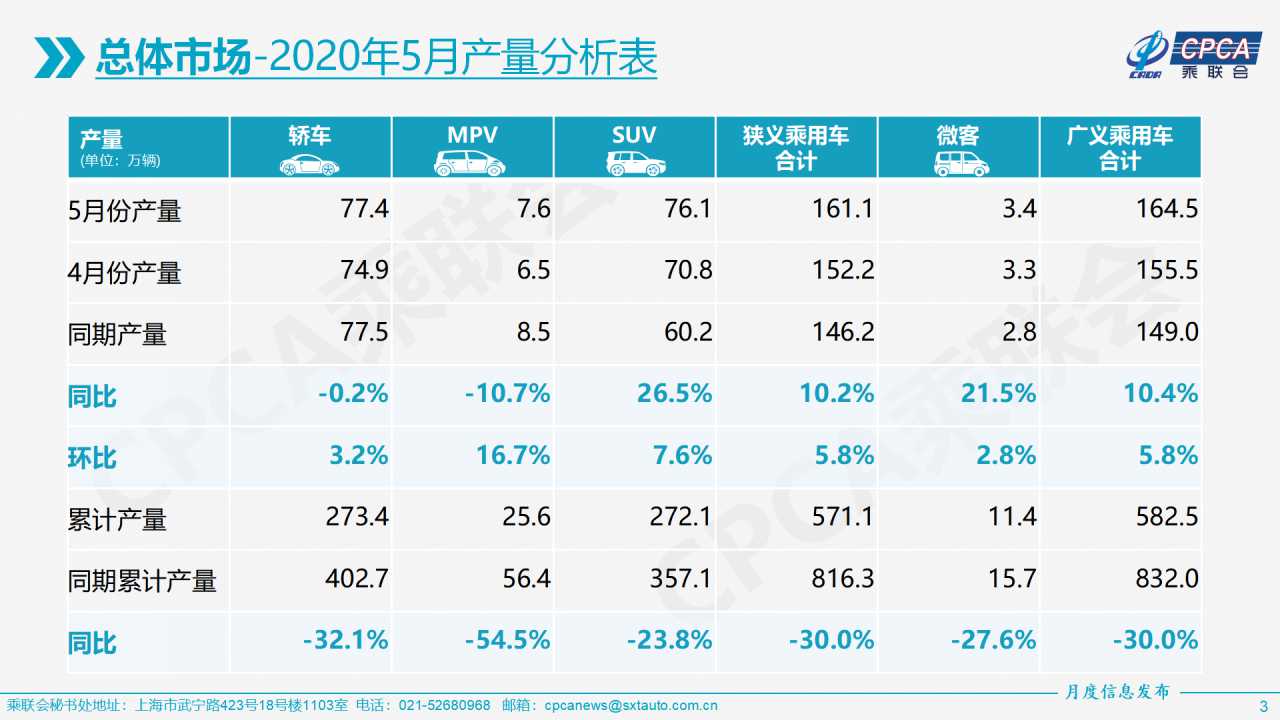

生產:5月乘用車生產161.1萬輛,同比19年5月增長10.2%,環比4月增長5.8%,其中合資品牌環比4月產量增長10%;1-5月累計生產571.1萬輛,同比下降30.0%,產量減少245萬輛。

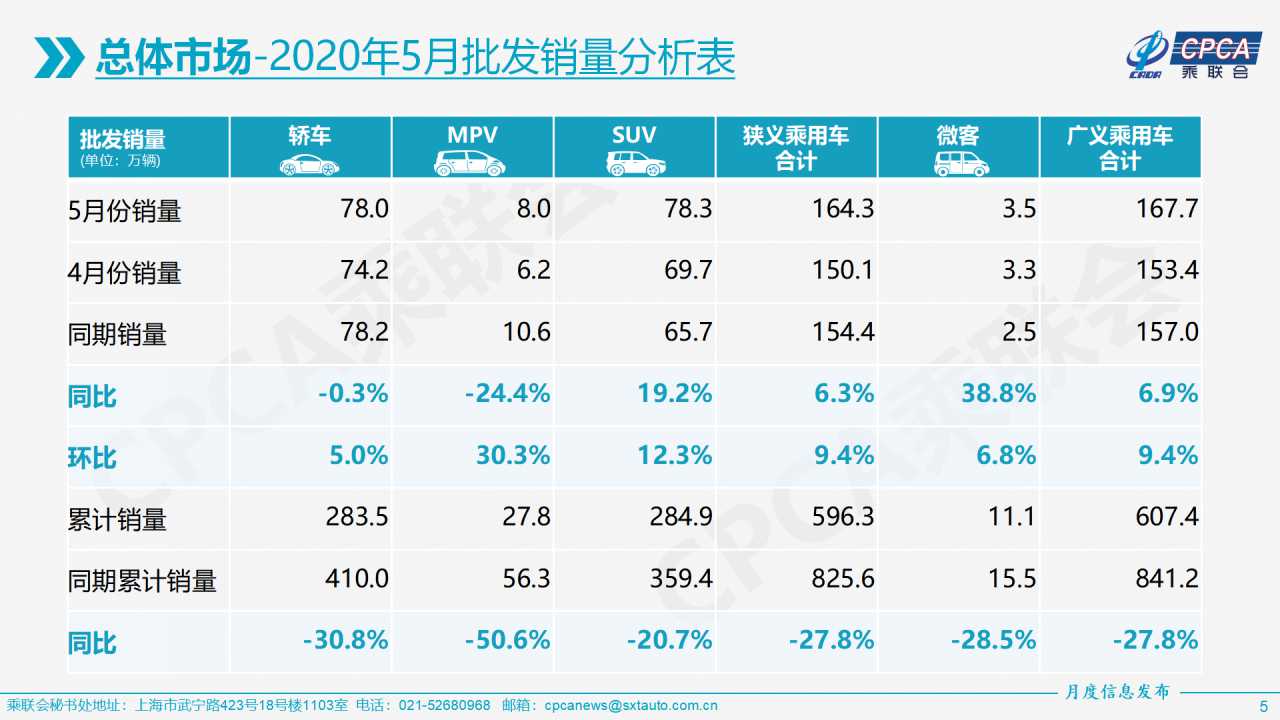

批發:5月廠家批發銷量164.3萬輛,同比去年5月增長6.3%,環比4月增長9.4%。這也是自18年7月以來22個月后的首次批發正增長。1-5月累計批發銷量596.3萬輛,同比下降27.8%,減少229萬輛。

庫存:5月廠家庫存下降3.2萬輛,渠道庫存增加0.1萬輛。庫存變化平穩主要由于目前的經銷商庫存剛開始小幅補充,零售回升帶來經銷商建庫存信心增強。

新能源:5月新能源乘用車批發銷量7.02萬輛,同比下降25.8%,環比4月增長19.5%。其中插電混動銷量1.4萬輛,同比下降31%。純電動的批發銷量5.6萬輛,同比下降27%。5月特斯拉新能源銷量第一,獨資與合資新能源表現較強,蔚來等新勢力成為新能源車市重要力量。5月普通混合動力乘用車批發2.9萬輛,同比去年5月增長52%。

2.6月全國乘用車市場展望

6月有21個工作日,相對去年6月多兩個工作日,有利于車企產銷持續回升。5月汽車零部件進口19億美元,環比4月下降16%,同比去年5月下降24%,隨著5月的海外供應鏈逐步重啟,6月乘用車生產有望企穩。

6月是中西部地區輕型車國五車型的最后生產和進口時間節點,也是重型城市車輛執行國六a標準的節點,準有利于6月的產銷增量。尤其是以天津港為代表的平行進口車預計進口量將大幅回升,有望創下年內新高。

6月的各地車展已經正常啟動,加之各地促消費政策的持續推進,6月份市場也將打破往年淡季市場規律,會繼續恢復性增長。

隨著國家鼓勵自主經營的就業思路轉變,更多人考慮購車實現自主創業謀生,對車市需求的促進也會有所體現。

隨著3-5月剛需以及之前被抑制的需求基本得到釋放,再加上6月氣溫快速升高,是傳統淡季月份,銷量將回落。6月國內絕大部分學生已經返校復課,城市家庭購車代步的需求動力減弱,車市環比增長動力減弱。

今年1-4月汽車行業利潤下降52%,企業效益受到嚴重影響,由此導致企業依靠自身利潤補貼發展新能源的能力下降。

去年6月的主力地區已經進入國六實施前的恐慌強力促銷階段,拉動去年6月的零售基數極高,不利于今年6月的車市同比增速的表現。

3.鼓勵沒車家庭購車意義重大

目前車市主要的特征是高低端分化,8萬元以下車型的需求低迷。豪華車5月同比增長20%,自主品牌表現壓力相對較大,這也是首購消費群體購買力尚未充分體現的特征,促消費要拉動新車首購群體,促進汽車消費核心是要促私車普及,才能有拉動增量的效果。

在現有條件下,各地促進汽車消費的重點措施大部分都是在促進換購需求,推動新購需求的政策少,原因在于換購需求既能拉動銷售額增長,同時還能拉動二手車增長,但是對總量的拉動不大,地方政府環保和治理擁堵的壓力小。新車換購補貼對直接改善老百姓入門級消費可以說是并沒有達到預期效果。

增換購需求即使沒有政策刺激的情況下,其自身內生動力已經很強,因此政策還是應該在首購消費上下功夫,降低小排量購置稅等政策對首購群體拉動明顯。普通居民家庭有車后的生活和工作范圍會有更強的拓展作用。

5月車市的入門級消費仍偏弱,因此短期的直接的市場刺激政策建議還是應該針對首購消費群體,尤其是小排量車輛購置稅優惠政策等,鼓勵無車群體消費政策對做大國內市場,促進可持續消費的意義重大。

4.消費稅征收環節后移-稅收改革趨勢利好樓市與車市健康發展

中共中央、國務院近日發布《關于新時代加快完善社會主義市場經濟體制的意見》。《意見》指出,要加快建立現代財稅制度,穩妥推進房地產稅立法。這對車市消費是長期的趨勢性利好,要堅定車市發展的信心。

樓市與車市的蹺蹺板效應日益明顯。由于稅收匹配的不均衡,目前地方在快速增加的汽車銷量中沒有獲得收益,相反地方政府卻承擔著汽車保有量快速膨脹后的交通擁堵成本,以及道路、停車場、充電樁等基礎設施投入成本。

此次兩會代表提出:如果汽車消費稅變為地方稅,將成為地方政府最為穩定的收入來源,消費稅將成為當地最大的稅種,會促進社會消費總體提升。未來消費稅劃歸地方,將征收環節后移,也可以推動地方政府增加服務意識,稅收支撐促進地方政府職能的發揮,提高道路交通服務水平,促進當地車市發展和百姓便利出行。

5.新能源車市場需要協同

隨著新冠疫情的影響,中國新能源車市場呈現U型反轉的態勢,相對于乘用車市場的V型反轉的表現稍弱一些。從世界新能源車市場格局看,中國4月新能源乘用車的世界份額達到57%,是歷史高位,但隱憂很大,仍需協同推動轉型。

中國新能源乘用車的世界市場份額從1-4月間分別是28%、12%、33%、57%,2-4月份額大幅改善的主要原因是疫情影響的差異化時間特征。但從國內新能源車市場份額看,插混的自主品牌份額從2018年的86%下降到42%,而純電動乘用車市場的份額也是從2018年的98%下降到目前4月的76%,國內市場壓力已經明顯。隨著歐洲疫情改善后,歐洲新能源車的高速增長又將體現,因此從世界范圍來看,未來幾個月的中國新能源份額壓力也較大。

而國內新能源客車和專用車的市場拓展也不理想,未來中國實現新能源車市場由大變強的核心必然是乘用車。

協同電力、城建、金融、保險等各行業的力量,支持新能源乘用車發展的潛力巨大。因為在今年疫情導致車企盈利劇烈下降,企業靠自身利潤補貼新能源的能力大幅減弱,需要外部環境為新能源車更好地發展創造市場和需求。隨著充電樁成為新基建的重點,電力部門已更大力度地降低公共充電成本費用。樁車聯動,在大力發展充電樁同時,同步推動出租等電動化規模,更好的實現今年“兩會”中政府工作報告對汽車行業的要求。大幅降低新能源車保險費用,提供更多安全保障,讓更多私人用戶樂于將傳統燃油車替換為新能源車。

6.新形勢下的區域動能轉換

今年疫情后車市回暖增長既有延遲消費的促進,也有就業新格局下的區域市場再平衡。

過去幾年的車市增長動力是南方市場增長較強,中西部和縣鄉級市場低迷。而隨著疫情影響下出現的國際環境新變化,拉動經濟增長的主要動力從海外貿易增長轉向國內內循環的需求拉動。

這個轉變的過程是機遇與挑戰并存的。由于廣東等地出口貿易用工需求轉弱,部分外出打工的群體不再從北方去華南地區打工,加之很多農民工也逐漸中老年化,因此本縣本省就業的愿望增強,很多人在大城市買不起房,前兩年在本地購房,因此打工游擊隊回到本地就業的特征明顯。

隨著國家對靈活就業的鼓勵,購車需求會在中年返鄉農民工中得到更多的釋放。

未來隨著疫情的持續影響,沿海地區出口貿易難以大幅恢復,今年秋冬季的內陸地區購車需求會有明顯恢復,對車市增長也是很好的促進。

7.大眾入股江汽控股是雙贏

2020年1-4月的中國新能源車市場下滑44%,但消費市場低靡下的新能源產業鏈的資本市場極其活躍,新能源車產業可謂冰火兩重天。5月27日,有消息稱,大眾汽車擬以35億元收購安徽江汽控股集團50%股份。這成為首個外資車企參與國有車企混改的案例。而合肥國軒的大眾參股,3年后控股也是大眾在中國新能源產業鏈的全面急迫參與的結果。

在中國新能源車黎明前的黑暗期,安徽國資委的國企混改新模式體現了更大力度的對外開放姿態。大眾的全面投資中國新能源車產業鏈也體現中國新能源車市場的世界重要地位。

從大眾的系列投資動作,可見其對新能源車發展的堅定信心,也體現了中國新能源車市場仍是有巨大潛力的。此次大眾戰略入股江淮控股和參股合肥國軒是“兩會”勝利閉幕后的重大事件,是中外雙方的雙贏,體現了中國對外開放的戰略步伐是加速和推進的。

8.高端MPV市場潛力巨大

隨著新冠疫情的影響,目前出行領域對車輛需求進一步大型化,高端大型MPV的出行市場潛力巨大。

前期出行市場的主力還是以B級轎車為主,相對實用,低成本,但空間相對較小。現在疫情下的出行考慮是安全第一,因此相對B級轎車極其狹小的空間,MPV的巨大優勢充分顯現。這也是消費升級的體現。尤其是北上廣深等一線城市的商務出行是剛性需求,前期的轎車出行的確成本稍低,但很多員工出行特意選擇大型MPV等車型,公司從照顧員工安全角度也相對認同,因此疫情對方方面面的影響是很大的。在有效減少不必要的三公經費支出的大背景下,由購轉租也有望提升大型MPV市場增量。

*轉載或引用本官網的原創文章,請注明出處。