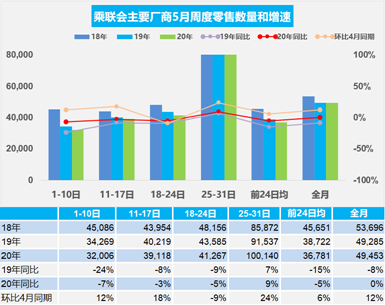

1.5月乘用車市場零售環(huán)比回暖明顯

(本文數(shù)據(jù)為乘聯(lián)會部分主要廠商的周度數(shù)據(jù),其中部分數(shù)據(jù)為暫估數(shù))

5月第一周(1-10日)的乘用車市場零售表現(xiàn)不強,第一周日均零售3.2萬輛,同比增速下降7%。從環(huán)比口徑看,5月第一周的環(huán)比增長12%,走勢仍是回暖的態(tài)勢。今年5月的第一周零售走勢平穩(wěn),相對前期每月第一周的同比下滑較大的情況,今年5月初走勢相對改善。

5月第二周(11-17日)的乘用車市場零售表現(xiàn)改善,第二周日均零售3.9萬輛,同比增速下降3%。5月第二周的環(huán)比4月第二周增長18%。

5月第三周(18-24日)的乘用車市場零售走勢放緩。第三周日均零售4.1萬輛,同比增速下降5%。5月第三周的環(huán)比4月同期下降9%。

5月第四周(25-31日)的乘用車市場零售走勢較強。第四周日均零售10萬輛,同比增速上升9%。5月第四周環(huán)比4月同期增長24%。

總體看,5月全月的主力廠家零售總體達到日均4.9萬輛,同比增速0%,同比表現(xiàn)相對平穩(wěn)。5月全月較4月的零售總體增長12%,增長較強。

今年的4-5月零售呈現(xiàn)以五一節(jié)為中心的零售較強特征,隨后的5月下旬逐步降溫。

今年5月初放假時間長,加之基本不建議出省旅游,都是短途游,也適合自駕出行,對車輛的需求實際是很好的促進。近期各地政府努力開展促銷費活動,社會的消費心態(tài)改善。廠家推動各地的店頭促銷活動相對較多,到店人氣等表現(xiàn)較好。

去年五月的國五車型甩庫存的行動力度特別大,對拉動消費的效果也異常明顯。因此今年5-6月的市場零售狀態(tài)雖然回暖,但也是不能太樂觀的。

綜合看,汽車等前期被抑制凍結(jié)的耐用消費品銷售明顯回升。“五一”消費市場從疫情沖擊中快速復蘇,體現(xiàn)了我國超大規(guī)模的市場優(yōu)勢和內(nèi)需潛力。

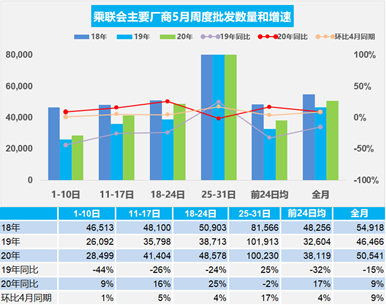

2.5月乘用車市場批發(fā)逐步回暖

(本文數(shù)據(jù)為乘聯(lián)會部分主要廠商的周度數(shù)據(jù),其中部分數(shù)據(jù)為暫估數(shù))

5月第一周(1-10日)的乘用車經(jīng)銷商進貨回升表現(xiàn)較強,第一周日均廠家銷量2.8萬輛,同比增速增長9%。第一周廠家銷量總體恢復明顯。

5月第二周(11-17日)的乘用車經(jīng)銷商進貨回升表現(xiàn)較強,第二周日均廠家銷量4.1萬輛,同比增速增長16%。而且5月第二周廠家銷量環(huán)比4月第二周增長5%,車市產(chǎn)銷進一步恢復到正常水平。

5月第三周(18-24日)的經(jīng)銷商進貨回升表現(xiàn)較強,第三周日均廠家銷量4.9萬輛,同比增速增長25%。而且5月第三周廠家銷量環(huán)比4月第三周增長4%,5月車市產(chǎn)銷進一步恢復到正常水平。

5月第四周(25-31日)的經(jīng)銷商進貨回升表現(xiàn)較強,第四周日均廠家銷量10萬輛,同比增速下降2%。而且5月第四周廠家銷量環(huán)比4月第四周增長17%,5月車市產(chǎn)銷進一步恢復到正常水平。

5月全月的主力廠家日均銷量5萬輛,同比增速9%,環(huán)比增速9%,總體表現(xiàn)較強。

由于去年5月初國六實施的消息已經(jīng)對社會造成影響,恐慌心態(tài)較強,因此經(jīng)銷商提貨速度相對較慢,今年5月初的批發(fā)較好也是去年低基數(shù)的因素影響。同時隨著零售回暖,對應當期零售的庫存逐步恢復,經(jīng)銷商恢復正常促銷模式也會拉動銷量提升。

按照乘聯(lián)會數(shù)據(jù)的趨勢,今年5月開始是渠道加庫存階段,去年5月是去庫存為主的特征。因此相對于去年5月前三周經(jīng)銷商進貨是比較克制的走勢,今年5月前三周的進貨表現(xiàn)更好一些。但最后一周的目標壓力不大,這也是今年與去年的差異化周期趨勢的結(jié)果。

3.大眾入股江汽控股是雙贏

2020年1-4月的中國新能源車市場下滑44%,但消費市場低迷下的新能源產(chǎn)業(yè)鏈的資本市場極其活躍,新能源車產(chǎn)業(yè)可謂冰火兩重天。5月27日,有消息稱,大眾汽車擬以35億元收購安徽江汽控股集團50%股份。這成為首個外資車企參與國有車企混改的案例。在大眾參股江淮大眾3年后對合肥國軒完成控股,是展示大眾全面參與中國新能源產(chǎn)業(yè)鏈的重要決心。

在中國新能源車黎明前的黑暗期,安徽國資委的國企混改新模式體現(xiàn)了更大力度的對外開放態(tài)度。大眾的全面投資中國新能源車產(chǎn)業(yè)鏈也體現(xiàn)中國新能源車市場的世界重要地位。

從大眾的系列投資可見其對新能源車發(fā)展的堅定信心,也體現(xiàn)了中國新能源車市場仍是有巨大潛力的。此次大眾戰(zhàn)略入股江淮控股和參股合肥國軒是兩會勝利閉幕后的重大事件,是中外雙方的雙贏,體現(xiàn)了中國對外開放的戰(zhàn)略步伐是加速推進的。

4.北京無車家庭購車增2萬牌照是進步

北京市政府為落實中央關(guān)于統(tǒng)籌推進疫情防控和經(jīng)濟社會發(fā)展的有關(guān)決策部署,拉動消費、穩(wěn)定經(jīng)濟、切實增強市民的獲得感,市政府決定今年下半年一次性增發(fā)2萬個新能源小客車指標,全部向“無車家庭”配置。北京對無車家庭購車增2萬牌照,能夠起到拉動消費和改善部分家庭用車出行的強烈需求,也是一定的進步。但由于2萬個牌照與估計近200萬個無車家庭的需求是較大的供需矛盾,未來幾年難以化解。尤其是部分單身年輕群體購車的可能性進一步降低。

5.限制皮卡進城體現(xiàn)消費不暢

昌平區(qū)發(fā)改委批復了昌平區(qū)安裝禁限輕型普通貨車(皮卡車)的交通設施設備項目實施方案,明確規(guī)定皮卡的禁限行駛范圍。在商務部多次提出“取消皮卡進城”的背景下,已有多地發(fā)布放寬皮卡車進城限制的文件,北京部分地區(qū)的做法應該是個例,主要原因是限購導致北京市民無法擁有小客車,被迫購買占路資源更大的皮卡代步,由此引發(fā)區(qū)縣道路管理部門的對應措施,形成被動的抑制消費問題。

北京很多消費者買的皮卡比轎車還貴,但這也是無奈的對策。其根源還是北京能否放開郊縣號牌資源,讓無車人群有代步出行的工具選擇。

6.高端MPV市場潛力巨大

隨著新冠疫情的影響,目前出行領(lǐng)域?qū)囕v需求進一步大型化,高端大型MPV的出行市場潛力巨大。

前期出行市場的主力還是以B級轎車為主,相對實用,低成本,但空間相對較小。現(xiàn)在的疫情下的出行考慮是安全第一,因此相對B級轎車極其狹小的空間,MPV的巨大優(yōu)勢充分顯現(xiàn)。這也是消費升級的體現(xiàn)。尤其是北上廣深等一線城市的商務出行是剛性需求,前期轎車出行的確成本稍低,但很多員工出行特意選擇大型MPV等車型,公司從照顧員工安全角度也相對認同,因此疫情對方方面面的影響是很大的。此時上汽大眾的威然上市是很好的時間選擇,適應了公務出行市場的消費升級趨勢。

7.車企對充電市場投入加大

近期新能源車市場在歐洲發(fā)展很快,形成歐洲車市的新能源熱潮。隨著電動車的方向明確,全方位的電動化布局就是各車企必須考慮的。

目前在世界范圍內(nèi)特斯拉引領(lǐng)技術(shù)潮流,對歐洲豪華車企業(yè)帶來巨大的心里壓力,歐洲車企必須全方位對標特斯拉。特斯拉超級充電技術(shù)一直是其引以為傲的,由于特斯拉的巨大成功是建立在超級充電站基礎(chǔ)上的,因此發(fā)展充電技術(shù)和建設充電樁的便利性對電動車銷量發(fā)展影響巨大。

未來當特斯拉超級充電站一旦對外開放,勢必會對國內(nèi)主流公共充電服務運營商產(chǎn)生一定的沖擊。其他車企也需要建設符合自己標準的超級充電設施,或共同推動有技術(shù)主導權(quán)的充電設施,對抗特斯拉的沖擊。

因此目前國際車企需要從新能源產(chǎn)業(yè)鏈的上下游全面的布局,尤其是新能源車充電樁具有一定的獨占性和稀缺性,需要加速提早布局,才能確保充電市場的地位,以此助力新能源車的銷量提升。

目前各車企都在積極研發(fā)超充技術(shù),從而加速國內(nèi)超充技術(shù)的進步,提升消費者滿意度,實現(xiàn)新能源車對傳統(tǒng)燃油車的加速替代。