1.5月乘用車市場零售環比回暖明顯

5月第一周(1-10日)的乘用車市場零售表現不強,第一周日均零售3.2萬輛,同比增速下降7%。從環比口徑看,5月第一周的環比增長12%,走勢仍是回暖的態勢。今年5月的第一周零售走勢平穩,相對前期每月第一周同比下滑較大的情況,今年5月初走勢相對改善。

5月第二周(11-17日)的乘用車市場零售表現改善,第二周日均零售3.9萬輛,同比增速下降3%。5月第二周的環比4月第二周增長18%。

5月第三周(18-24日)的乘用車市場零售走勢放緩。第三周日均零售4.1萬輛,同比增速下降5%。5月第三周的環比4月同期下降9%。

總體看,5月一至三周的主力廠家零售總體達到日均3.7萬臺,同比增速下降5%,表現相對平穩。5月前三周較4月同期的零售總體增長6%,增長較強。

今年的4-5月零售呈現以五一節為中心的零售較強特征,隨后的5月下旬逐步降溫。今年5月初放假時間長,加之基本不建議出省旅游,都是短途游,也適合自駕出行,對車輛的需求實際是很好的促進。近期各地政府努力開展促銷費活動,社會的消費心態改善。廠家推動各地的店頭促銷活動相對較多,到店人氣等表現較好。

去年五月的國五車型甩庫存的行動力度特別大,對拉動消費的效果也異常明顯。因此今年5-6月的市場零售狀態不能太樂觀的。

綜合看,汽車等前期被抑制凍結的耐用消費品銷售明顯回升。“五一”消費市場從疫情沖擊中快速復蘇,體現了我國超大規模的市場優勢和內需潛力。

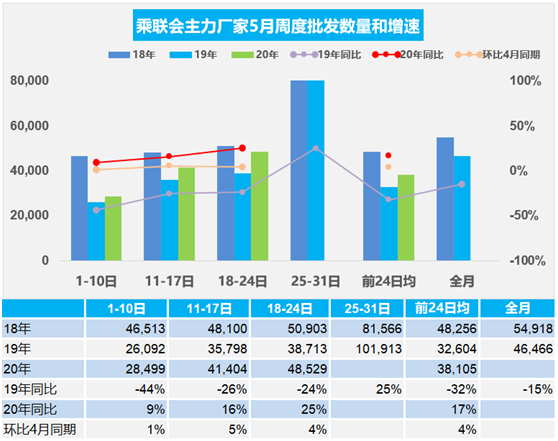

2.5月乘用車市場批發逐步回暖

5月第一周(1-10日)的乘用車經銷商進貨回升表現較強,第一周日均廠家銷量2.8萬輛,同比增速增長9%。第一周廠家銷量總體恢復明顯。

5月第二周(11-17日)的乘用車經銷商進貨回升表現較強,第二周日均廠家銷量4.1萬輛,同比增速增長16%。而且5月第二周廠家銷量環比4月第二周增長5%,車市產銷進一步恢復到正常水平。

5月第三周(18-24日)的經銷商進貨回升表現較強,第三周日均廠家銷量4.9萬輛,同比增速增長25%。而且5月第三周廠家銷量環比4月第三周增長4%,5月車市產銷進一步恢復到正常水平。

由于去年5月初國六實施的消息已經對社會造成影響,恐慌心態較強,因此經銷商提貨速度相對較慢,今年5月初的批發較好也是去年低基數的因素影響。同時隨著零售回暖,對應當期零售的庫存逐步恢復,經銷商恢復正常促銷模式也會拉動銷量提升。

按照乘聯會數據的趨勢,今年5月開始是渠道加庫存階段,去年5月是去庫存為主的特征。因此相對于去年5月前三周經銷商進貨是比較克制的走勢,今年5月前三周的進貨表現更好一些。但最后一周的負增長壓力較大,這也是今年與去年的差異化周期趨勢的結果。

3.渤海發現億噸儲量大油田

我們的消費觀念需要與時俱進,目前世界不缺油,中國的石油儲量也越來越多,因此車輛限購的問題更要反思,到底是資源影響消費?還是管理能力限制了消費?

國內油田儲量持續增長。據報道,渤海墾利6-1油田發現于今年3月中旬,是中海油繼探明地質儲量千億方大型凝析氣田渤中19-6之后,在渤海獲得的又一重大發現。油田探明地質儲量超過1億噸。

近期國際油價暴跌。汽車消費低迷。我們應該反思消費觀念,限制汽車消費的原因是站不住腳的,促進消費的潛力是巨大的。

未來經濟發展的主要動力是內生的消費動力,疫情后的國際新秩序日漸清晰,我們出口越來越難,因此促進汽車消費拉動內需的意義重大。

4.中國汽車年產4000萬臺、千人普及率超300是有希望的

隨著2018年以來中國車市連續兩年下滑,又有觀點認為中國車市到頂。這種見頂觀點和微增長說法,在多年前也出現過,只要車市低迷,很多人就會說車市到頂了。隨后車市恢復增長,就暫時沒人說了。

從趨勢看,中國車市仍有年產銷4000萬臺以上潛力。近期的車市暫時調整是入門級消費購車低迷導致的自主品牌劇烈萎縮,使車市增長乏力。這是暫時的調整期,隨后中國車市仍有較強的上揚動力,中國汽車產量接近世界的40%是有希望的。

5.供應鏈風險逐步化解

原來擔心汽車國際供應鏈供貨可能斷鏈,目前看疫情后的國際供應鏈逐步穩定了,好于預期。目前的車市增長核心是穩消費信心,促進入門級消費。因此減免購置稅等促消費政策仍是改善自主品牌和入門級消費的重要措施。

中國汽車供應鏈受到國際疫情影響不大,目前逐步度過供應鏈斷鏈的風險期。4月中旬以來,美國以及多個歐洲國家陸續開啟復工。4月17日,美國聯邦政府公布復工指引,建議分3階段恢復工廠生產,以及開放餐館等公共場所。4月20日起,以德國為首的歐盟國家,也開始推動復工復產。其中,德國在4月20日率先開啟第一階段復工,西班牙、意大利等將復工日期定于5月2日至4日之間;同時,法國、英國等,陸續從5月11日起進入復工狀態。目前復工進程相對平穩,疫情反彈是必然的,但不太嚴重。

由于目前的國內豪華車市場特別好,報復性消費應該還是存在的,因此供應鏈的穩定,對車市消費額增長的促進很大,車市穩增長的壓力降低。但由于國內中低端市場的消費者購買力尚未恢復,因此自主品牌的市場壓力仍是極其巨大。

6.電動車著火問題應該提升技術

近期電動車著火事件較多,這其中并非簡單的三元電池容易著火,能量密度高導致著火問題大,而是產品自身的設計問題隱患較多。尤其是物流車的技術標準低,耦合能量密度的標準,但成本壓力大,導致著火等問題較多。

目前著火的問題是因為夏天的天氣熱,電池放熱失控問題突出、而一些老舊車型設計散熱性能不達標、以及各種原因引發的短路、外力撞擊等,都導致電動車的著火風險較大。

新能源專用車補貼沒有技術指標約束。隨著新能源發展的速度加快。車企和電池企業應該強化標準的提升,加大技術進步,提升電池單體能量密度,提升電池包設計水平。低補貼和無能耗標準的產品風險更大,未來應該設立對專用車能量密度標準。