1.4月全國(guó)乘用車市場(chǎng)回顧

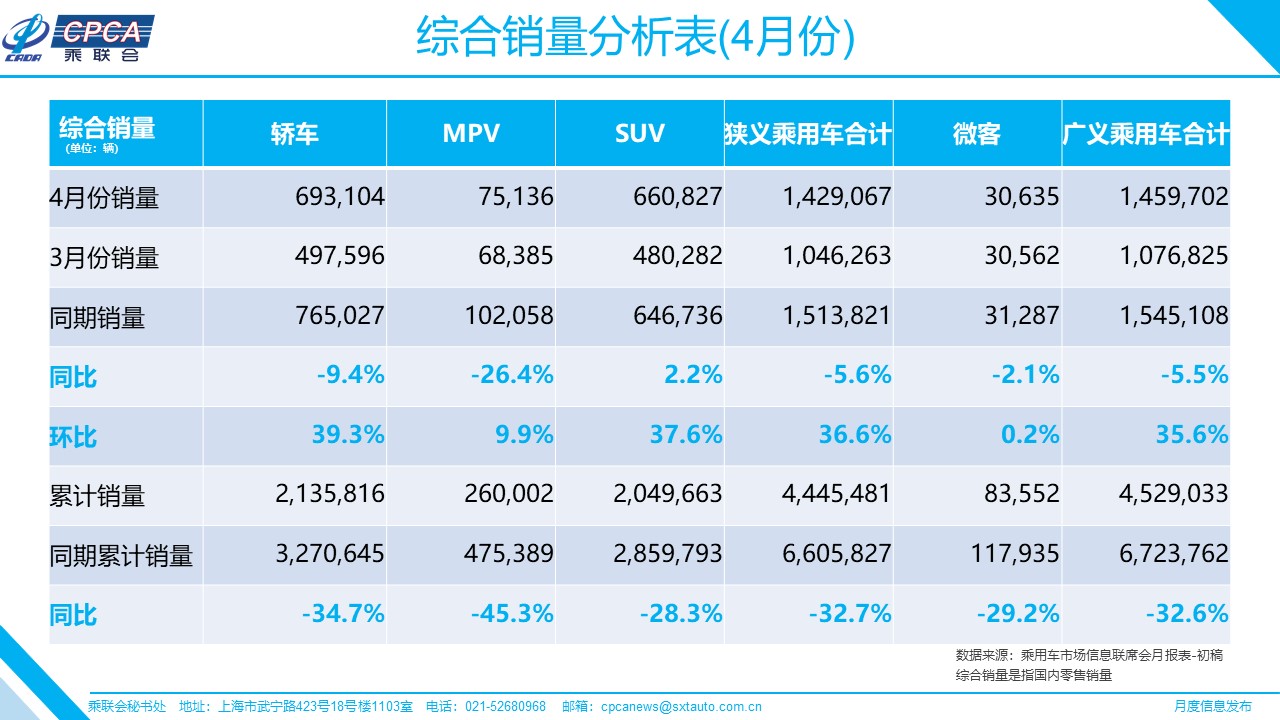

零售:4月乘用車市場(chǎng)零售達(dá)到142.9萬輛,同比下降5.6%,這也是今年走勢(shì)最強(qiáng)的月度。今年年初疫情爆發(fā)后車市1到4月增速為-21%、-79%、-40%、-6%,3月和4月的同比增速拉升都達(dá)到近40個(gè)百分點(diǎn),體現(xiàn)了疫情以來呈現(xiàn)谷底V型回升的良好態(tài)勢(shì)。4月零售環(huán)比3月增長(zhǎng)36.6%,疫情后的車市反轉(zhuǎn)改變了正常季節(jié)規(guī)律,體現(xiàn)疫情后復(fù)產(chǎn)復(fù)工等綜合政策引導(dǎo)效果良好,加之疫情后剛需恢復(fù)較快。

20年1-4月的全國(guó)乘用車市場(chǎng)累計(jì)零售444.5萬輛,零售累計(jì)同比下降32.7%,1-4月零售同比減少216萬輛,約占去年零售總量10個(gè)百分點(diǎn),主要是疫情因素和春節(jié)偏早因素的雙重影響。

隨著疫情緩解和各地抓緊復(fù)產(chǎn)復(fù)工的有效推動(dòng),4月各地經(jīng)銷店基本恢復(fù)正常狀態(tài),銷售與售后的人氣恢復(fù)較好,從周度零售數(shù)據(jù)看,新車零售在第二周后基本恢復(fù)平穩(wěn)。

雖然4月國(guó)外疫情持續(xù)加劇的負(fù)面信息對(duì)國(guó)內(nèi)消費(fèi)信心恢復(fù)仍有影響,但疫情下出行的剛性需求對(duì)車市拉動(dòng)效果較強(qiáng),加之各地促消費(fèi)政策的拉動(dòng),暫時(shí)彌補(bǔ)了疫情后購(gòu)買力不足的影響。

近期的國(guó)際油價(jià)低迷也顛覆了消費(fèi)者對(duì)油價(jià)上漲預(yù)期的認(rèn)識(shí),國(guó)內(nèi)成品油價(jià)格處于低位也降低了用戶的使用成本,有利于促進(jìn)車市消費(fèi)。

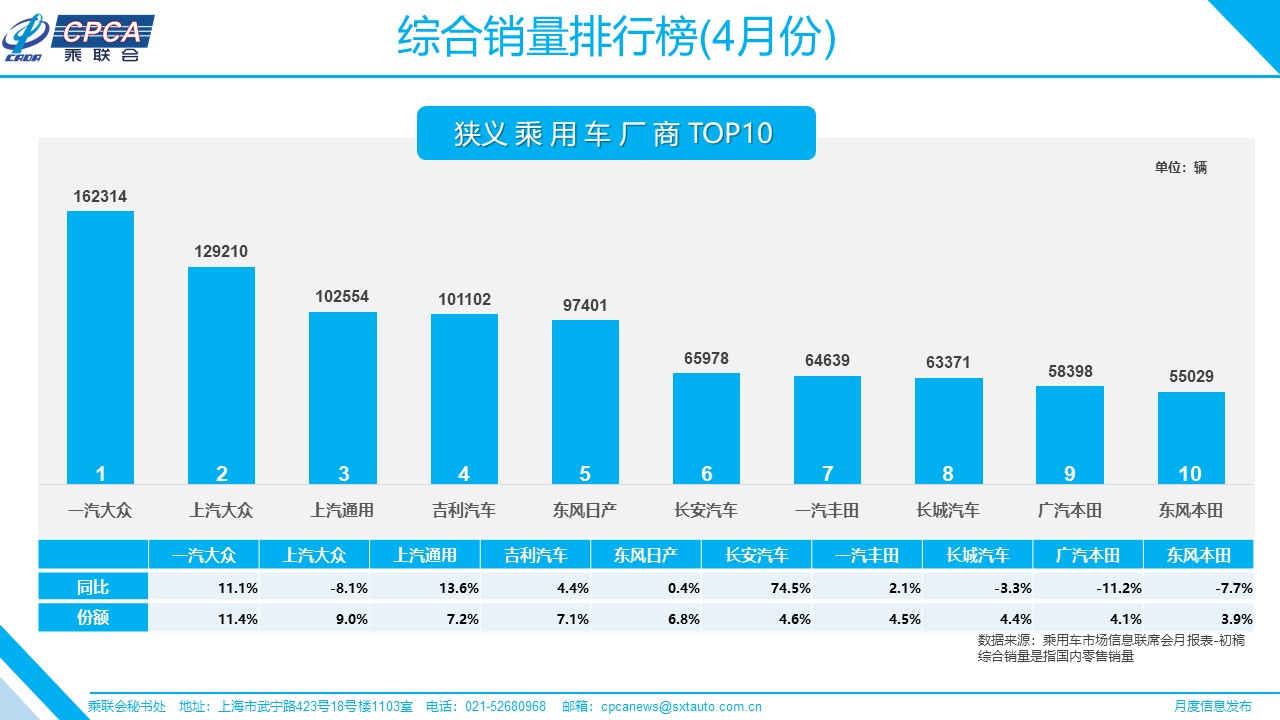

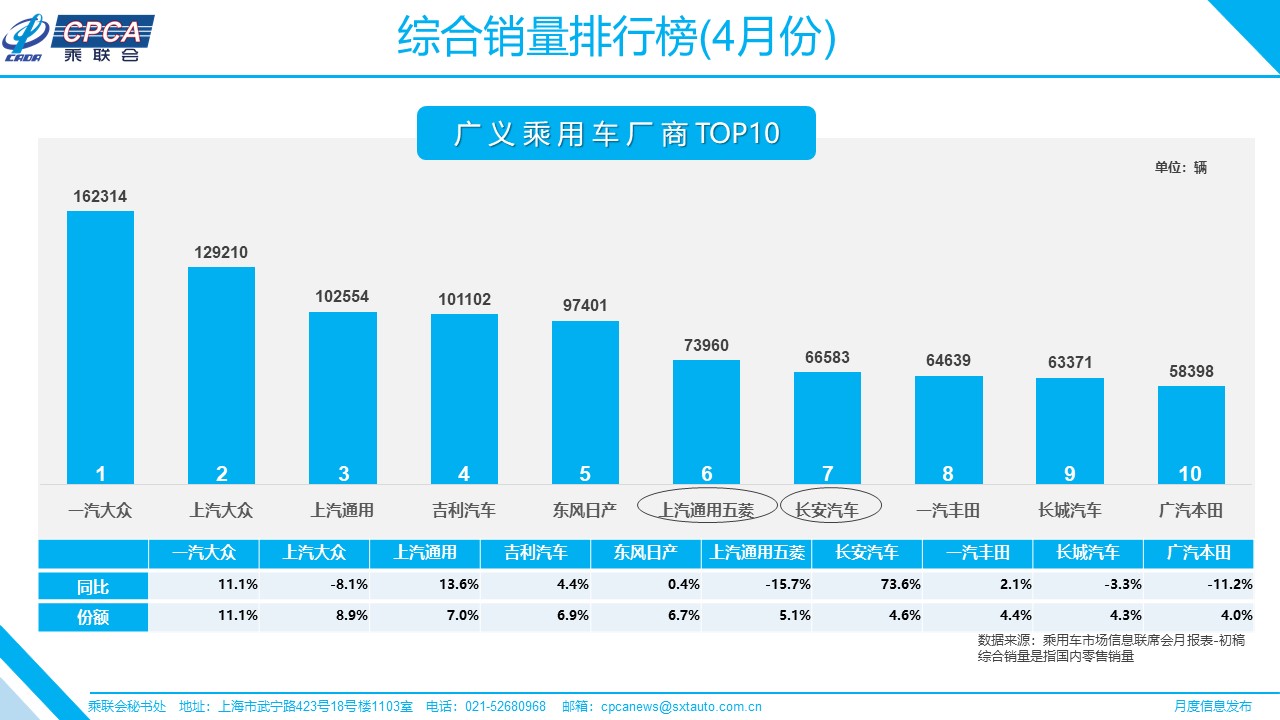

4月豪華車零售同比增長(zhǎng)16%,消費(fèi)升級(jí)的高端換購(gòu)需求迅速回暖,不排除部分車型以價(jià)換量,繼續(xù)形成降維打壓態(tài)勢(shì)。4月主力合資品牌零售增速下降5%,自主品牌零售下降13%。本月主流合資品牌與自主品牌領(lǐng)軍品牌的走勢(shì)總體較強(qiáng),但車企零售分化越加明顯,部分中小車企生存艱難。4月主力廠家零售表現(xiàn)與同期排名有較大變化,長(zhǎng)安、吉利、紅旗等自主廠家零售較強(qiáng),主要是新品推動(dòng)和民族情結(jié)推動(dòng)見效。

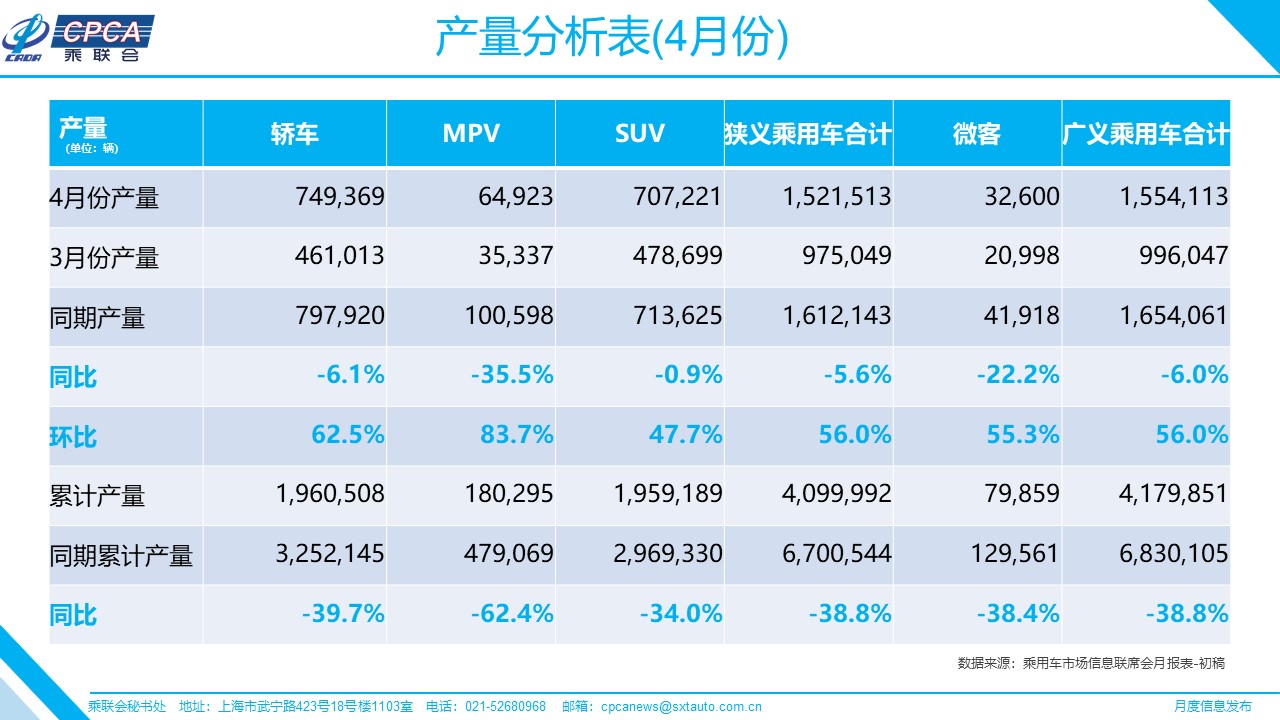

生產(chǎn):4月乘用車生產(chǎn)152.2萬輛,同比19年4月下降5.6%;1-4月累計(jì)生產(chǎn)410.0萬輛,同比下降38.8%,對(duì)應(yīng)的產(chǎn)量減少了260萬輛。湖北車企在3月下旬復(fù)工,拉動(dòng)行業(yè)4月產(chǎn)量恢復(fù)良好。目前海外的零部件供應(yīng)鏈風(fēng)險(xiǎn)備受關(guān)注,各廠家逐步提升零部件庫(kù)存和整車庫(kù)存,應(yīng)對(duì)供需波動(dòng)風(fēng)險(xiǎn)的能力在提升。

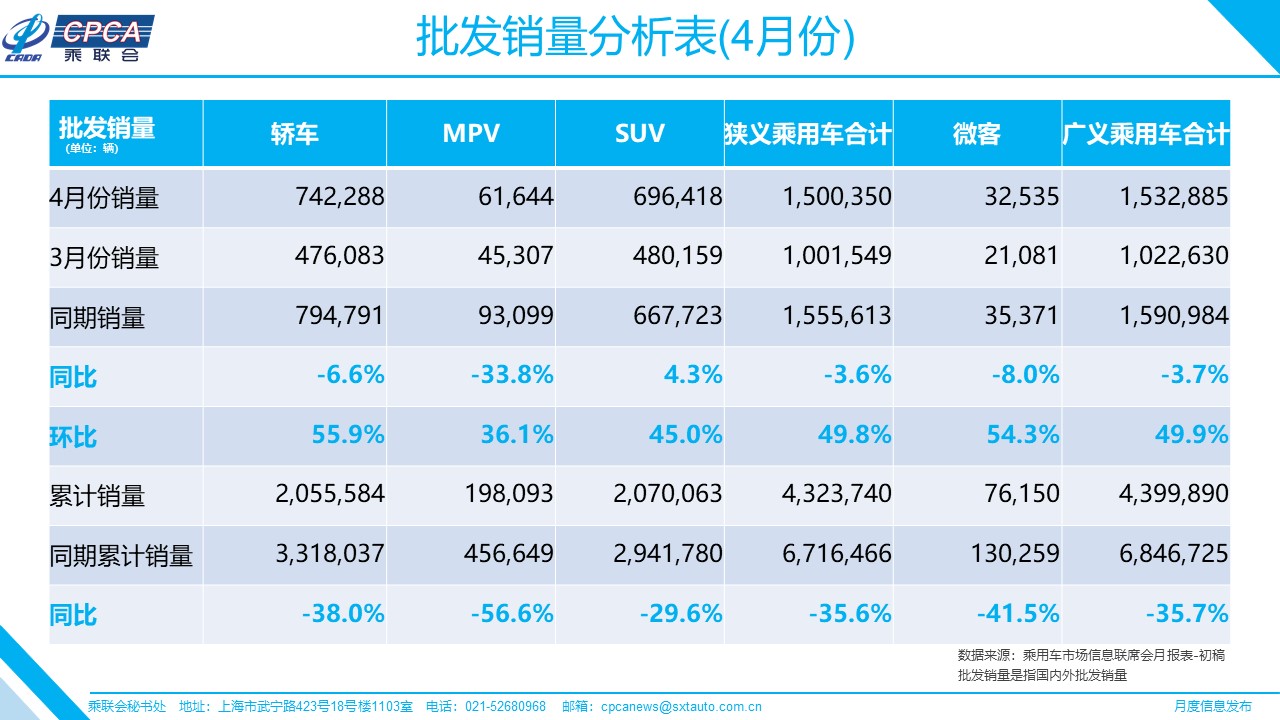

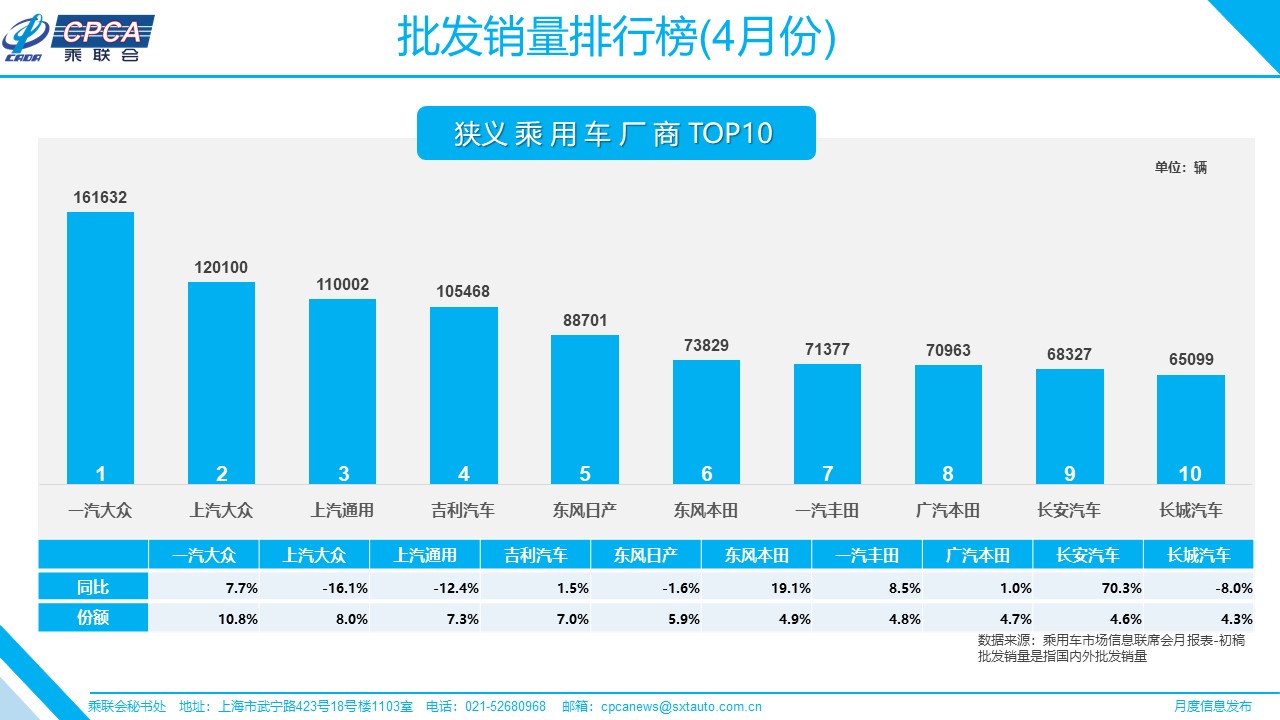

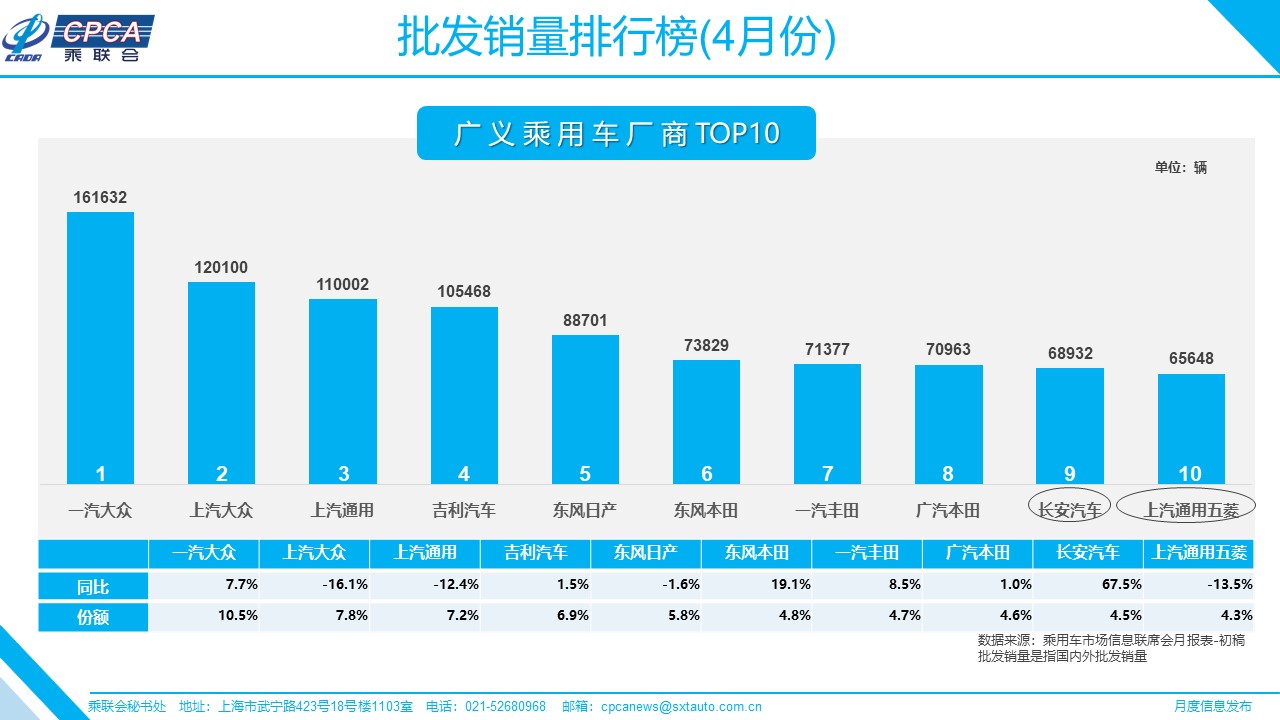

批發(fā):4月廠家批發(fā)銷量150.0萬輛,同比去年4月下降3.6%,環(huán)比3月增長(zhǎng)49.8%。1-4月累計(jì)批發(fā)銷量432.4萬輛,同比下降35.6%,減少了240萬輛。

庫(kù)存:4月廠家?guī)齑嬖黾?萬輛(自19年5月以來首次廠家?guī)齑嬖鲩L(zhǎng)),渠道庫(kù)存增加3萬輛(自19年12月以來首次渠道庫(kù)存增長(zhǎng)),由于1-3月的經(jīng)銷商庫(kù)存相對(duì)偏低,各廠家努力把疫情造成的損失彌補(bǔ)回來,復(fù)產(chǎn)復(fù)工效果突出,因此終端庫(kù)存合理回補(bǔ)。

新能源:4月新能源乘用車批發(fā)銷量6.4萬輛,同比下降30.0%,環(huán)比3月增長(zhǎng)14.8%。其中插電混動(dòng)銷量2.15萬輛,同比下降14%。純電動(dòng)的批發(fā)銷量4.23萬輛,同比下降36%。4月新能源車銷量的自主份額61.4%,合資32.9%。從車企看,比亞迪和一汽大眾、長(zhǎng)安福特的新能源車表現(xiàn)很強(qiáng),蔚來、理想等新勢(shì)力表現(xiàn)突出,共同成為新能源車市重要力量。4月普通混合動(dòng)力乘用車批發(fā)2.7萬輛,同比去年4月增長(zhǎng)30%。

2.5月全國(guó)乘用車市場(chǎng)展望

隨著4月中旬后的車市銷量逐步穩(wěn)定,5月車市已經(jīng)進(jìn)入后疫情時(shí)代,月度銷量處于正常性季節(jié)波動(dòng)狀態(tài)。

由于法定假期的差異,今年5月有19工作日,較去年同期少2個(gè)工作日,不利于產(chǎn)銷恢復(fù)。

由于北京車展延期,新車上市發(fā)布節(jié)奏稍慢于往年,車市回暖也慢于往年。往年大型的新車發(fā)布會(huì)改為地區(qū)性上市活動(dòng)推廣,五一期間的上海等地促銷購(gòu)車活動(dòng)效果較好。

雖然海外疫情逐步穩(wěn)定,但全球經(jīng)濟(jì)短期內(nèi)前景黯淡,加之進(jìn)口零部件的供給狀態(tài)尚未改善,產(chǎn)銷恢復(fù)仍有隱憂。5月初陸續(xù)反饋的海外工廠復(fù)工消息,使更多人對(duì)產(chǎn)業(yè)鏈恢復(fù)持謹(jǐn)慎樂觀態(tài)度。

5月初絕大部分學(xué)生已經(jīng)返校復(fù)課,開學(xué)季的購(gòu)車需求轉(zhuǎn)弱。

五一小長(zhǎng)假的人口流動(dòng)雖然較往年有所減少,出行范圍也局限在國(guó)內(nèi),目前看來并未產(chǎn)生局部性地區(qū)疫情卷土重來的現(xiàn)象,這為國(guó)內(nèi)進(jìn)一步恢復(fù)生產(chǎn)生活秩序夯實(shí)基礎(chǔ)。

去年5月的部分地區(qū)已經(jīng)進(jìn)入國(guó)六實(shí)施前的恐慌強(qiáng)力促銷階段,拉動(dòng)去年5月的基數(shù)偏高,不利于今年5月的車市增速回暖效果。目前出臺(tái)的政策中,針對(duì)進(jìn)口國(guó)五車型的延期注冊(cè)及國(guó)六排放標(biāo)準(zhǔn)顆粒物數(shù)量限制生產(chǎn)過渡期的推遲,也在一定程度上緩解了政策波動(dòng)對(duì)銷售峰谷的影響。

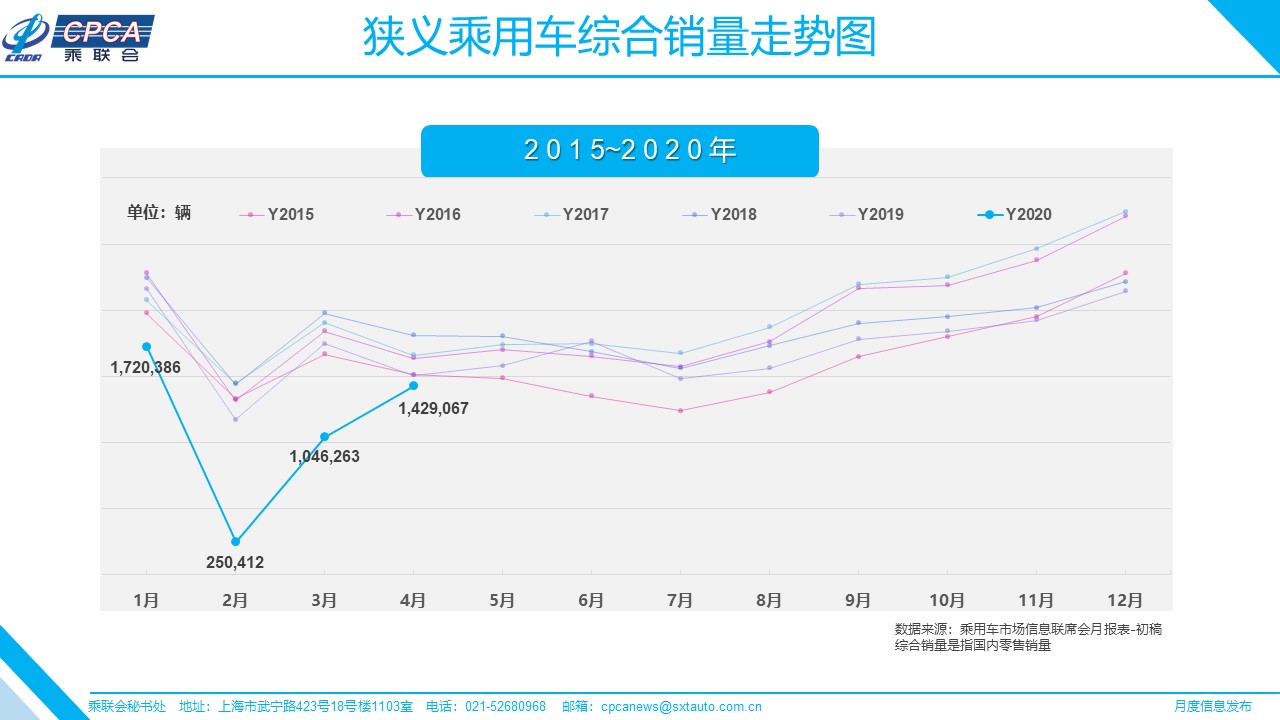

3.全國(guó)車市在疫情后初現(xiàn)V型反轉(zhuǎn)態(tài)勢(shì)

4月全月零售同比增速回升到-5.6%,這是過去20個(gè)月的增速次高點(diǎn),這是很好的市場(chǎng)回暖表現(xiàn)。

考慮到疫情爆發(fā)前的1月零售同比增速-20%,2月增速-80%,3月增速-40%, 4月零售增速已經(jīng)基本確定了中國(guó)車市的V型反轉(zhuǎn)態(tài)勢(shì)。

首先,4月車市V型反轉(zhuǎn)的背景是行業(yè)各環(huán)節(jié)持續(xù)去庫(kù)存和購(gòu)車需求延遲現(xiàn)象明顯。因此疫情后的車市產(chǎn)銷恢復(fù)較快。在國(guó)家對(duì)復(fù)工復(fù)產(chǎn)的強(qiáng)力推動(dòng)下,湖北以外的主力車企在3月初已經(jīng)基本復(fù)工,3月底的湖北車企快速?gòu)?fù)工,這對(duì)4月的渠道庫(kù)存改善和訂單釋放有很好的推動(dòng)作用。

其次是零售恢復(fù)得相對(duì)較好,在對(duì)國(guó)外疫情長(zhǎng)尾效應(yīng)的擔(dān)心下,疫情后的更多未購(gòu)車群體出于對(duì)出行安全的考慮,購(gòu)車剛性需求逐步形成爆發(fā)態(tài)勢(shì)。

第三是由于部分換購(gòu)需求群體對(duì)疫情后的出行質(zhì)量有更多關(guān)注,換車需求也加速釋放。

第四是國(guó)家和部分地方促進(jìn)消費(fèi)的政策出臺(tái)落地,推動(dòng)了前期觀望消費(fèi)群體的購(gòu)車需求釋放。

但車市V型反轉(zhuǎn)的消費(fèi)基礎(chǔ)仍不牢固。疫情下的第三產(chǎn)業(yè)恢復(fù)速度仍較謹(jǐn)慎,從企業(yè)生存壓力緩解到消費(fèi)者收入回升的傳導(dǎo)較緩慢。隨著信貸投放的大幅增量,樓市的漲價(jià)預(yù)期對(duì)消費(fèi)的干擾仍需關(guān)注,謹(jǐn)防存錢-買房-緊消費(fèi)的惡性循環(huán)對(duì)車市的不利影響。加之去年6月的國(guó)五車型清庫(kù)帶來的高基數(shù)壓力,個(gè)別月份的零售仍有負(fù)增長(zhǎng)的風(fēng)險(xiǎn)。

4.疫情長(zhǎng)尾效應(yīng)的供應(yīng)鏈安全

目前歐美疫情防護(hù)取得一定效果,持續(xù)影響難以短期內(nèi)消除,需要建立供應(yīng)鏈風(fēng)險(xiǎn)預(yù)警、協(xié)同制造、產(chǎn)能共享、柔性轉(zhuǎn)產(chǎn)等體系保障。汽車制造業(yè)是長(zhǎng)產(chǎn)業(yè)鏈、大協(xié)同、大制造的“集成化”產(chǎn)業(yè),受到國(guó)際疫情影響,國(guó)內(nèi)需建立高效協(xié)同、有競(jìng)爭(zhēng)優(yōu)勢(shì)的供應(yīng)商體系,夯實(shí)完整而強(qiáng)大的汽車供應(yīng)鏈?zhǔn)瞧嚠a(chǎn)業(yè)發(fā)展的重要支撐。

汽車整車企業(yè)之間的競(jìng)爭(zhēng)本質(zhì)上是體系能力和供應(yīng)鏈之間的競(jìng)爭(zhēng)。目前歐美和東南亞等國(guó)家汽車行業(yè)面臨持續(xù)的沖擊,當(dāng)前面對(duì)國(guó)際供應(yīng)鏈出現(xiàn)的風(fēng)險(xiǎn),應(yīng)有本土化供應(yīng)鏈的輔助支持措施,同時(shí)加大對(duì)國(guó)際核心供應(yīng)資源的儲(chǔ)備能力。本土車企在完善體系能力的基礎(chǔ)上,跨企業(yè)合作的可行性研究和小范圍試驗(yàn)也將提上日程。

5.2019年乘用車企業(yè)平均油耗5.8升,油耗積分129萬分,新能源積分327萬分

按照《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》要求,工信部將企業(yè)遞交的2019年乘用車企業(yè)平均燃料消耗量與新能源汽車積分執(zhí)行情況年度報(bào)告進(jìn)行公示。從發(fā)布的企業(yè)平均油耗水平來看,2019年新能源積分和傳統(tǒng)燃油車油耗積分效果良好。2019年新能源積分優(yōu)于目標(biāo)值327萬分,傳統(tǒng)車油耗達(dá)到企業(yè)平均油耗目標(biāo)值的99%,油耗指標(biāo)總體好于目標(biāo)1個(gè)百分點(diǎn)。

2019年的車企油耗積分結(jié)余出現(xiàn)劇烈的下降,從2017年的結(jié)余1069萬分下降到2018年的698萬分,下降400萬分,且油耗積分2019年下降到129萬分,下降500萬分,政策的目標(biāo)壓力加大。車企新能源積分從2017年的179萬分上升到2018年400萬分,增長(zhǎng)220萬分,但隨著考核的實(shí)施,2019年企業(yè)新能源積分下降到327萬分,新能源積分的過度寬松局面大幅改善。

由于2019年油耗積分表現(xiàn)相對(duì)較差的主要是合資品牌,但合資品牌自身前幾年的油耗節(jié)約尚好,可以彌補(bǔ)2019年的超標(biāo)問題,且油耗積分在合資企業(yè)所屬大集團(tuán)的范圍內(nèi)能做好平衡,對(duì)車企總體影響不大。

2020年合資企業(yè)油耗積分應(yīng)該會(huì)努力使自身滿足需求。

雖然新能源積分抵充燃油積分的效果在2019年仍不顯著,但這也是我們達(dá)到了雙積分的組合拉動(dòng)目標(biāo),2019年通過新能源車促進(jìn)燃油車油耗降低的良好效果。相信2020年的新能源車會(huì)進(jìn)一步大幅增長(zhǎng),雙積分政策對(duì)合資企業(yè)和自主品牌發(fā)展新能源車的壓力會(huì)轉(zhuǎn)化為發(fā)展新能源車的動(dòng)力。

6.汽車出口對(duì)穩(wěn)定今年車市意義很大

4月中國(guó)貿(mào)易出口增速和順差大超預(yù)期。按美元計(jì)價(jià),4月出口同比增長(zhǎng)3.5%,較3月的增速(-6.6%)有所回升,這其中汽車出口的表現(xiàn)也是很突出。自2017年以來,由于自主品牌乘用車車企的海外布局加速,中國(guó)汽車出口市場(chǎng)表現(xiàn)相對(duì)較強(qiáng),2018年和2019年中國(guó)汽車出口都出現(xiàn)6%的正增長(zhǎng),今年一季度汽車出口下滑也僅有9%,4月海關(guān)汽車出口9.1萬輛,恢復(fù)了正增長(zhǎng)。這也體現(xiàn)在疫情沖擊下,中國(guó)制造的良好國(guó)內(nèi)環(huán)境和強(qiáng)大國(guó)際供給能力,呈現(xiàn)較好增長(zhǎng)態(tài)勢(shì)。

從目前來看,出口市場(chǎng)增長(zhǎng)的核心動(dòng)力仍在乘用車,增長(zhǎng)空間巨大,尤其是向中東和非洲等國(guó)家出口表現(xiàn)相對(duì)較強(qiáng),而美國(guó)、墨西哥等市場(chǎng)近期出現(xiàn)的下行壓力較大。上汽乘用車、上汽通用五菱、長(zhǎng)城、吉利等車企的出口表現(xiàn)極其突出,未來的海外出口有巨大增長(zhǎng)空間。

7.30萬補(bǔ)貼門檻設(shè)置合理

關(guān)于完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知,明確規(guī)定新能源乘用車補(bǔ)貼前售價(jià)須在30萬元以下(含30萬元),這應(yīng)該是很好的政策導(dǎo)向。

為支持新能源汽車產(chǎn)業(yè)高質(zhì)量發(fā)展,做好新能源汽車推廣應(yīng)用工作,促進(jìn)新能源汽車消費(fèi),我國(guó)借鑒美國(guó)、德國(guó)、英國(guó)、法國(guó)等國(guó)做法,要求新能源乘用車補(bǔ)貼前的售價(jià)須在 30 萬元以下,這是避免了補(bǔ)貼資金大量流向奢侈消費(fèi)、綜合考慮我國(guó)消費(fèi)者購(gòu)買力水平、產(chǎn)業(yè)發(fā)展等因素的一個(gè)良性發(fā)展政策。

設(shè)置補(bǔ)貼門檻是政策慣例,其效果首先是提升補(bǔ)貼效率,補(bǔ)貼主流產(chǎn)品,對(duì)豪華而高溢價(jià)的產(chǎn)品減少補(bǔ)貼。同時(shí)有利于新能源車的提升產(chǎn)品價(jià)格競(jìng)爭(zhēng)力,實(shí)現(xiàn)與傳統(tǒng)車價(jià)格體系并軌,最終提升新能源車的對(duì)傳統(tǒng)燃油車的替代速度,加速新能源車的滲透率進(jìn)程。

新能源乘用車補(bǔ)貼前價(jià)格需在30萬元以下,這是很好的前瞻性政策,對(duì)于新能源車的發(fā)展有很好的促進(jìn)作用,這也使在2022年前每年200萬臺(tái)的補(bǔ)貼上限能夠?qū)χ髁鳟a(chǎn)品有更大的財(cái)務(wù)支持。

8.雷諾的退出中國(guó)傳統(tǒng)乘用車市場(chǎng)體現(xiàn)競(jìng)爭(zhēng)充分

根據(jù)企業(yè)公告,經(jīng)東風(fēng)汽車集團(tuán)與雷諾協(xié)商,雷諾擬將其持有的東風(fēng)雷諾50%股權(quán)轉(zhuǎn)讓給東風(fēng)汽車集團(tuán),東風(fēng)雷諾停止雷諾品牌相關(guān)業(yè)務(wù)活動(dòng)。

從改革開放以來,中國(guó)車市機(jī)會(huì)與壓力并存,部分歐洲車企多次進(jìn)入和退出中國(guó)市場(chǎng),體現(xiàn)了中國(guó)市場(chǎng)的超強(qiáng)魅力和充分競(jìng)爭(zhēng)性。

一些日本和歐洲車企暫時(shí)退出中國(guó)市場(chǎng),尤其是意大利和法國(guó)企業(yè),應(yīng)該說退出中國(guó)市場(chǎng)的事例比較多見。這主要是因?yàn)樗麄兊膽?zhàn)略中對(duì)企業(yè)的短期盈虧比較關(guān)注,一旦效益不好,就快速的結(jié)束該項(xiàng)目,而對(duì)市場(chǎng)的長(zhǎng)期經(jīng)營(yíng)關(guān)注不夠,可持續(xù)投入以及本土化改善做得不夠努力。

近期隨著特斯拉等優(yōu)秀國(guó)際車企進(jìn)入中國(guó)市場(chǎng)和中國(guó)自主品牌的強(qiáng)勢(shì)崛起,中國(guó)車市的世界魅力將進(jìn)一步增強(qiáng)。

*轉(zhuǎn)載或引用本官網(wǎng)的原創(chuàng)文章,請(qǐng)注明出處。