1.4月乘用車市場零售走勢平穩(wěn)回暖

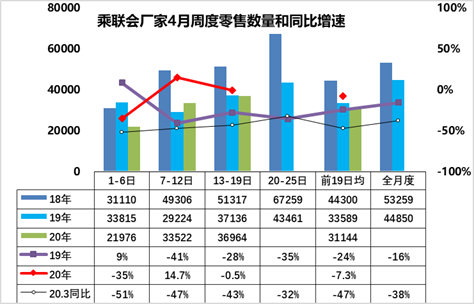

4月第一周(1-6日)的乘用車市場零售表現(xiàn)偏弱,第一周日均零售2.19萬輛,同比增速下降35%。

4月第二周(7-12日)的乘用車市場零售回升相對較強。第二周日均零售3.35萬輛,同比增速增長14%。第二周銷量總體恢復(fù)明顯。第二周銷量總體恢復(fù)較快,但不宜太樂觀。第一周銷量受到同期清明假期在5-7日的影響,去年第一周的同期有四個工作日,今年4月第一周有三個工作日,因此第一周增速很差,第二周很好,形成一定的差異。

4月第三周(13-19日)的乘用車市場零售回升相對平穩(wěn)。第三周日均零售3.70萬輛,同比增速下降0.5%。第三周銷量總體恢復(fù)平穩(wěn),部分湖北整車工廠復(fù)產(chǎn)很快,對車市銷量提升貢獻較大。

4月一至三周(1-19日)的乘用車市場零售總體回升相對較快。前三周日均零售3.11萬輛,同比增速下降7%。相對比3月的前三周同比下滑47%的增速,4月回暖明顯,體現(xiàn)車市零售已經(jīng)是從疫情影響下平穩(wěn)改善。同時也是清明期間的剛需釋放,不能掃墓就去買車了。

從恢復(fù)進度看,需求爆發(fā)增長的現(xiàn)象還不突出,如果熨平第一周和第二周的增速,目前的逐周快速提升的銷量同比表現(xiàn)還是平穩(wěn)。盡管政府擬出臺車市刺激政策,部分城市政策實際落地生效,但政策啟動初期效果一般不是很突出,而等到政策退出前的末班車效果才明顯。

2.本月乘用車市場批發(fā)逐步走強

4月第一周(1-6日)的乘用車經(jīng)銷商進貨回升表現(xiàn)較強,第一周日均廠家銷量2.29萬輛,同比增速下降33%。第一周廠家銷量總體恢復(fù)明顯。

4月第二周(7-12日)日均廠家銷量3.60萬輛,同比增長10%,較第一周的同比下降33%的改善幅度較大。

4月第三周(13-19日)日均廠家銷量4.07萬輛,同比增長6%,較第二周的同比增長10%的增速稍有放緩。

4月一至三周的批發(fā)達到日均3.36萬輛,同比增速下降5%的表現(xiàn)相對上月同期下降64%的增速表現(xiàn)較強。

由于4月份廠家全面恢復(fù)考核和獎勵,因此經(jīng)銷商進貨的頻率相對逐步恢復(fù)正常。4月一至三周的批發(fā)達到日均3.36萬輛,但零售達到3.11萬臺,批發(fā)與零售的走勢恢復(fù)到批發(fā)大于零售的正常局面,這是很好的事情。

雖然零售回暖沒有超預(yù)期,但對應(yīng)當期零售的庫存逐步恢復(fù),經(jīng)銷商恢復(fù)正常促銷模式也會拉動銷量提升。

3.歐洲復(fù)產(chǎn)推動中國車市持續(xù)回暖

歐洲作為新冠肺炎疫情最嚴重的地區(qū)之一,隨著政府開始逐漸放松對工廠的封鎖措施,全球主要的汽車制造商將從本周開始逐步在歐洲重啟生產(chǎn),復(fù)產(chǎn)將根據(jù)零部件的供應(yīng)情況、德國和歐洲其他各國政府的要求、銷售市場的發(fā)展、以及工廠的運營模式展開。按此考慮,德國和絕大部分歐洲車企應(yīng)該在5月初實現(xiàn)全面復(fù)產(chǎn),因此零部件的供給問題將快速解決,對中國的零部件出口也會很快的改善,考慮到國內(nèi)車市在2-3月實際生產(chǎn)很低,2-3月合計停產(chǎn)規(guī)模在一個月以上,斷供1個月的零部件供給應(yīng)該影響不大,因此國內(nèi)車市應(yīng)該會輕裝上陣。

4.疫情后車市報復(fù)性反彈與兜里沒錢的矛盾

2020年疫情之后,中國車市反彈相對緩慢,并沒有出現(xiàn)明顯的報復(fù)性消費增長的特征,判斷是短期的收入下降與長期的債務(wù)壓力的矛盾日益尖銳,因此需要對車市有效的降稅減費促進車市消費,尤其是推動車購稅減半政策對車市消費有較大促進作用。

由于一季度的居民收入增長放緩,甚至出現(xiàn)居民收入的負增長,而債務(wù)壓力相對較重,疊加未來生活預(yù)期的壓力,因此居民購車的熱情難以短期內(nèi)快速爆發(fā)。

目前車市消費的主要矛盾還是部分居民收入低迷和長期以來積累的購房債務(wù)相對較重的壓力,兩者矛盾相對越來越大。

由于房地產(chǎn)項目導(dǎo)致富人消費房地產(chǎn)獲得更高的收益,而窮人付出更大的支出去購房,因此債務(wù)壓力導(dǎo)致車市中低端群體的購買力受到影響,車市爆發(fā)增長遇到困難。

近日中央政治局會議提出堅持住房不炒的原則,應(yīng)該是對巨大的房地產(chǎn)貸款壓力,導(dǎo)致居民購消費購買力低迷的政策調(diào)整。

5.國際負油價下車市應(yīng)降稅促消費

按照《石油價格管理辦法》,本輪周期國內(nèi)成品油價格掛靠的國際原油均價低于40美元/桶的“地板價”,國內(nèi)油價將不作調(diào)整,未調(diào)整部分將按照規(guī)定,全額上繳中央國庫,納入一般公共預(yù)算管理。因此國內(nèi)成品油標準價應(yīng)該不會下調(diào),但各地油價由于有地方煉油企業(yè)的促銷,各地加油站自身調(diào)節(jié)因素,所以實際還是會下降一些。因此總體對國內(nèi)車市消費是一個利好效果。國際油價下跌主要是國際用油需求的暴跌,使現(xiàn)有庫存無法及時消化,供大于求導(dǎo)致中間庫存迅速接近爆滿狀態(tài)。因此國內(nèi)用油需求實際也受到一定的影響,國內(nèi)成品油的供需出現(xiàn)矛盾,需求相對疲軟,供給相對較大。石油企業(yè)利潤主要是靠簡單的價差支撐,同時靠量的需求來支撐,因此努力促進車市消費,出臺車市刺激政策,拉動汽車消費需求增長,有利于經(jīng)濟恢復(fù),同時有利于用油需求,拉動經(jīng)濟盡早走出谷底。

6.4月渠道庫存需要補充

近幾年中國乘用車市場呈現(xiàn)相對低迷情況,疊加去庫存的壓力,車企倍感艱難。在19年國六標準激進實施的背景之下,19年汽車產(chǎn)銷零售呈現(xiàn)劇烈變化特征,渠道庫存呈現(xiàn)波動變化,大幅降低。2020年由于春節(jié)因素的影響,1月份乘用車廠家批發(fā)遠低于零售,形成明顯的去庫存特征,隨著2月的疫情深度影響,去庫存特征仍明顯。3月的渠道庫存也是呈現(xiàn)去庫存特征。

2020年一季度渠道庫存下降6.6天,3月下降1天庫存,其中轎車庫存下降較大,SUV庫存下降相對緩慢。4月渠道需要合理補充庫存。