本周車市概述

1.4月乘用車市場零售走勢平穩回暖

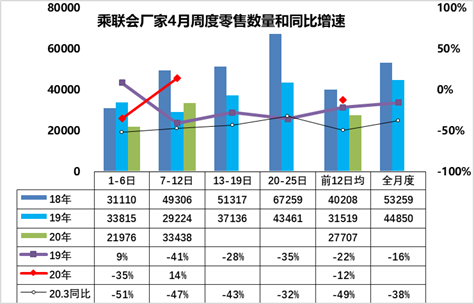

4月第一周(1-6日)的乘用車市場零售表現偏弱,第一周日均零售2.19萬輛,同比增速下降35%。

4月第二周(7-12日)的乘用車市場零售回升相對較強。第二周日均零售3.34萬輛,同比增速增長14%。第二周銷量總體恢復明顯。

4月前兩周(1-12日)的乘用車市場零售總體回升相對較快。前兩周日均零售2.77萬輛,同比增速下降12%。

第二周銷量總體恢復較快,但不宜太樂觀。第一周銷量受到同期清明假期在5-7日的影響,去年第一周的同期有四個工作日,今年4月第一周有三個工作日,因此第一周增速很差,第二周很好,形成一定的差異。

今年4月的前兩周回升較好,較3月的前兩周同比下滑49%,4月回暖明顯,體現車市零售已經是從疫情影響下平穩改善。同時也是清明期間的剛需釋放,不能掃墓就去買車了。

從恢復進度看,需求爆發增長的現象還不突出,目前逐周快速提升的銷量同比表現還是平穩。盡管政府擬出臺車市刺激政策,部分城市政策實際落地生效,但政策啟動期效果一般不是很突出,而等到政策退出前的末班車效果才明顯。

2.本月乘用車市場批發需求逐步回暖

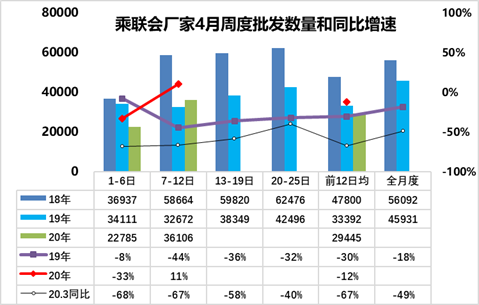

4月第一周(1-6日)的乘用車經銷商進貨回升表現較強,第一周日均廠家銷量2.27萬輛,同比增速下降33%。第一周廠家銷量總體恢復明顯。

4月第二周日均廠家銷量3.6萬輛,同比增長11%,相對第一周同比下降33%的改善幅度較大。

4月前兩周的批發達到日均2.94萬輛,同比增速-12%的表現相對上月同期-67%的增速表現較強。

由于4月份廠家全面恢復考核和獎勵,因此經銷商進貨的頻率相對逐步恢復正常。4月前兩周的批發達到日均2.94萬輛,但零售達到2.77萬輛,批發與零售的走勢恢復到批發大于零售的正常局面,這是很好的事情。

雖然零售回暖沒有超預期,但對應當期零售的庫存逐步恢復,經銷商恢復正常促銷模式也會拉動銷量提升。

3.雷諾退出中國傳統乘用車市場,體現市場競爭充分

根據公告,經東風汽車集團與雷諾協商,簽署不具有約束力的備忘錄,達成初步意向。雷諾擬將其持有的東風雷諾50%股權轉讓給東風汽車集團,東風雷諾停止雷諾品牌相關業務活動。

從中國車市啟動以來,部分歐洲車企多次進入和退出中國市場,體現中國市場的魅力和充分競爭性,隨著特斯拉等優秀國際車企進入中國市場和中國自主品牌的強勢崛起,中國車市的世界魅力進一步增強。

一些歐洲車企暫時退出中國,尤其是意大利和法國企業應該說退出中國當時也是比較多的一個情況。這主要是他們的戰略中對企業短期盈虧比較關注,效益不好的話,就快速的結束一個項目,而對市場的長期關注和可持續投入以及改善做的并不夠努力。

4.2019年乘用車企業平均油耗5.8升,油耗積分129萬分,新能源積分327萬分

按照《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》要求,工信部將企業遞交的2019年乘用車企業平均燃料消耗量與新能源汽車積分執行情況年度報告進行公示。從發布的企業平均油耗水平來看,2019年新能源積分和傳統燃油車基本最新效果良好,新能源積分用于目標值327萬分,傳統車油耗達到目標值的99%,總體順利好于目標1個百分點。2019年的油耗積分出現劇烈的下降中,從2017年的1069萬分下降到2018年的698萬分,下降400萬分,油耗積分2019年下降到129萬分,下降500萬分,而新能源積分從2017年的179萬分上升到2018年400萬分,增長220萬分,2019年下降到327萬分,新能源積分表現極其突出,

由于2019年油耗積分表現相對較差的主要是合資品牌,合資品牌自身前幾年的油耗節約尚好,可以彌補,且在合資企業所屬的大集團的范圍內能平衡,合資企業油耗積分應該自身能夠滿足需求。

雖然新能源積分抵充燃油積分的效果在2019年仍不顯著,這也實際使我們達到了雙積分的組合拉動目標,2019年通過新能源車促進燃油車油耗降低的良好效果。相信2020年的新能源車會進一步大幅增長,雙積分政策對合資企業和自主品牌發展新能源車的壓力都是很強的。

5.中國新能源車能否被超越

咨詢機構預計最快2021年,德國就將以170萬輛的電動車產量規模超越中國。從銷量增長速率方面來看,德國市場的新能源汽車需求越來越旺盛。2019年德國新能源汽車銷量同比增長50%,相比之下,中國新能源汽車銷量同比下降3.98%。從市場需求刺激生產的角度出發,預測最快2021年,德國就將以170萬輛的電動車產量規模超越中國。

這樣的預測不一定合理,但也體現了歐洲加速發展新能源車達標法規,形成新能源車在政策推動下的快速增長。而合資企業在中國同樣有巨大的傳統車產量,按照返回的約定,2020年和2021年也需要大量的新能源車的產量。如果中國雙積分政策嚴格實行的話,中國新能源車市場的量將有巨大的增長潛力。同時自主品牌新能源車,目前處于調整蓄勢狀態,未來仍有高增長的相對機會。

6.全球汽車產業鏈不該斷鏈

汽車產業涉及到很長的產業鏈,整個鏈條上的任一環節出現問題,都有可能波及整個體系的運轉。因此產業鏈安全至關重要。

疫情下,由于物流受阻,目前導致汽車零部件進出口的成本大大增長,成本和交貨時間也會有所變化。同時,大環境下所存在的諸多不確定因素,也使得全球汽車產業鏈變得不再穩定。但只要市場需求在,當前縮水的銷售量勢必會在未來的日子里得到反彈。

目前對國內企業出現海外斷供情況,不應過分擔心,首先是有一定庫存的支撐,尤其是前期中國車企銷量暫停時,海外的進口并沒有停下來,庫存相對充裕。其次,海外車企出現長期的停產情況,對海外的零部件企業也造成嚴重的沖擊,因此海外車企也急迫的會加速生產恢復,我們的產業鏈建立在全球企業產業恢復的基礎上。如果希望簡單的產業鏈與國際供應鏈脫軌,將是巨大的災難風險。疫情下還是應該全球一體化進程,同舟共濟不能脫軌,簡單希望獨立發展會有很大的損失。