1.3月乘用車市場零售走勢平穩回暖

數據不齊,部分暫估

3月第一周(1-8日)的乘用車市場零售表現較強,第一周日均零售1.67萬輛,同比增速下降50%。第一周銷量總體恢復明顯。

3月第2周(9-15日)的乘用車市場零售回升相對平穩。第二周日均零售2.17萬輛,同比增速下降44%。第二周銷量總體恢復明顯。

3月第3周(16-22日)的乘用車市場零售回升相對平穩。第三周日均零售2.58萬輛,同比增速下降40%。第三周銷量總體恢復較快。

3月第4周(23-31日)的乘用車市場零售回升相對較快。第四周日均零售5.39萬輛,同比增速下降24%。第四周銷量總體恢復較快。

今年2月的最后一周零售同比下降61%,3月第一周的同比下降50%,第二周下降44%,第三周下降40%,最后一周加速回暖,體現車市零售已經是從疫情影響下平穩改善。

從恢復進度看,需求爆發增長的現象不突出,目前的逐周快速提升的銷量同比表現還是平穩。盡管政府擬出臺車市刺激政策,但部分城市政策實際落地生效預計要到4月份,而且政策啟動初期效果一般不是很突出,而等到政策退出前的末班車效果才明顯。

雖然部分城市已經鼓勵恢復正常秩序,但由于消費者購車信心在3月底內很難回歸正常,加之學生基本沒開學,購車需求短期內難以強力爆發。

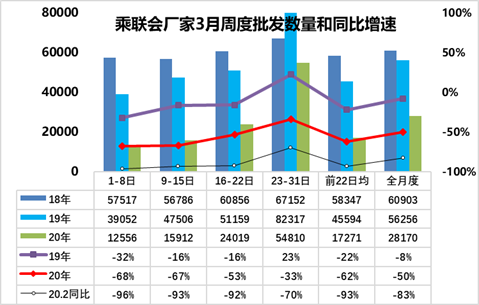

2.本月乘用車市場批發需求逐步回暖

數據不齊,部分暫估

3月第一周(1-8日)的乘用車經銷商進貨回升表現較強,第一周日均廠家銷量1.26萬輛,同比增速下降68%。第一周廠家銷量總體恢復明顯。

3月第二周日均廠家銷量1.57萬輛,同比下降67%,較第一周的同比下降68%的改善幅度很小。

3月第三周日均廠家銷量2.40萬輛,同比下降53%,較第二周的廠家銷量改善較大。

3月第四周數據尚不完整,目前判斷日均廠家銷量5.5萬輛,同比下降33%,較第三周的廠家銷量改善較大。

由于3月份絕大部分廠家開始恢復考核和獎勵,因此月末加強進貨的頻率相對會逐步恢復正常。

3月一至四周的批發達到日均2.82萬輛,但零售達到3.07萬輛,批發與零售的差距較大。雖然零售回暖沒有超預期,但對應當期零售的庫存似乎還是不低,讓經銷商進貨信心不足。加之一些湖北企業仍未有效恢復生產,局部缺貨問題也有所體現。

3.新能源補貼免稅政策延期兩年的紅利巨大

3月31日國務院常務會議確定,一是將新能源汽車購置補貼和免征購置稅政策延長2年。這一句話的價值極其巨大,對新能源車發展帶來重大而深遠的促進意義。

將新能源汽車購置補貼和免征購置稅政策延長2年,使新能源車與傳統燃油車仍保持在20%以上的成本價格優勢。這是巨大的政策紅包,價值幾百億。新能源汽車購置補貼原本到2020年結束,隨后靠雙積分政策的拉動。

由于雙積分政策的實際啟動時間是2021年才考核,因此政策的轉換期仍有很多不確定性風險,導致新能源車產銷可能出現結構性較大滑坡。

4.2020年3月全國汽車市場召回狀態跟蹤

2020年3月實施召回有18次事件,總共召回40萬輛;相對去年同期的下降巨大,高田氣囊事件逐步減少,也沒有出現新的趨勢性事件,總體表現較好。

2020年1-3月份召回批次數量達到18家。其中進口車企24次,合資品牌企業9次,自主品牌企業5次。

進口車依舊是召回數量的半壁江山,雖然投訴少,但召回執行的好。進口車的德系和歐日系召回較多。

合資企業的日系和德系召回表現較多,體現了德系和日系的認真態度比較優秀。

5.新能源汽車生產企業及產品準入的修訂建議合理

《新能源汽車生產企業及產品準入管理規定》于2017年1月正式公布,目的是落實發展新能源汽車的國家戰略,規范新能源汽車生產活動,保障公民生命財產安全和公共安全,促進新能源汽車產業持續健康發展。

此次主要修改內容-刪除設計開發能力相對合理的。設計與生產銷售分離是很多企業的客觀現實。新能源汽車生產企業主要的責任是生產,銷售和維護產品的品質,因此新能源車企業的產品設計能力應該說是與企業的生產制造可以相脫離的,也就是目前來說很多集團都是有設計能力,然后把產品給下屬的企業去生產,這其中很多生產企業沒必要有新能源設計能力。未來其他國外汽車集團可能在中國設立新能源車生產企業,導入外國外產品,要適應未來這種趨勢的變化,確保我們的規則,讓所有的市場主體都能參與中國的市場競爭。

將新能源汽車生產企業停止生產的時間由12個月調整為24個月,有利于企業的資源更好市場化調整。隨著目前國內新能源車企業發展日益復雜艱難,市場競爭相對充分,部分車企的新能源車生產可能進入暫時的困難期。尤其是目前新冠疫情的影響,導致新能源車企業的生產經營陷入短期壓力。因此延長新能源汽車企業的停止生產時間,想辦法重生或者更好的結合外部資源發展。有利于盤活原有的產能資源,對當地政府及企業職工等都有很好的保護效果。

6.大眾投產1.5T發動機有利于提升競爭力

目前國際車企在中國投放的發動機排量是國際化的序列,與中國市場的排量稅費標準并不一致,因此出現了1.2升,1.4升,1.6升,1.8升,2.0升等相對比較緊密的產品序列。隨著市場競爭的相對激烈,企業的成本壓力日益加大,該如何選擇排量體系應對中國市場競爭?1.5升和1.5T成為主打產品,拉動自主品牌表現出色。國際車企也在1.5升和1.0升產品加大投放,形成適應中國特征的產品體系,有利于中高端車型的競爭,尤其是針對B級轎車和A級SUV等產品有很好的動力提升和市場認可。

行業分析師和金融評級機構表示,由于工廠和經銷商店因冠狀病毒危機而關閉,今年歐洲汽車銷量最多或下滑20%。這意味著損失2.5個月的銷量,如果半年內疫情結束,則平均每個月的銷量損失是40%,這樣長時間的銷量損失估計會帶來巨大的失業壓力,經銷商和生產工人都遭遇下崗的風險。

目前看中國車市的探底成功,2月春節后的市場低迷期不可怕,其銷量實際損失較小。隨著3月的快速恢復,4月的進一步修復,估計4月底的車市周度銷量就將接近歷史同期正常水平。如果刺激消費政策見效,5月的疫情影響基本消除,疫情對中國車市的直接沖擊影響好于歐洲。