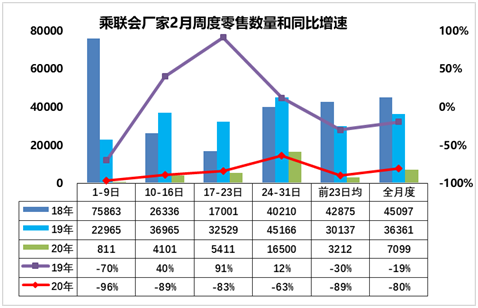

1.2020年乘用車市場零售開局不強

2月第一周的乘用車市場零售處于冰封狀態(tài),第一周日均零售811輛,同比增速下降96%。第一周銷量總體偏低。

2月第二周的零售達到日均4100輛,同比增速下降89%,2月的前兩周的零售同比下滑92%,零售市場的回暖較慢

2月第三周的零售達到日均5411輛,同比增速下降83%,第三周環(huán)比第二周的零售增長32%,市場回暖幅度不算太快。

2月第四周的零售達到日均1.6萬輛,同比增速下降63%,這其中也有開店后在月末積累訂單的上傳。

由于只有特別急迫的購車需求才在疫情期間購車,加之各地經(jīng)銷商的開業(yè)數(shù)量前三周緩慢回升,經(jīng)銷店客流很少,因此前三周周仍是受疫情影響較大的修整期。第四周經(jīng)銷商復工率大增,新車上市逐步啟動,消費者購車活動也加速恢復。

2月全國乘用車市場零售增速初步判斷是達到去年同期20%,同比下滑達到80%,估計2月下滑80%是2020年車市的最大一次下滑。這也是前期的增速與同比概念顛倒了,過去是同比下滑20%,現(xiàn)在是同比達到20%,體現(xiàn)了市場的嚴重異常。

目前估計2020年1-2月累計同比下降幅度達到41%,這也是近20年來的最大下降。這也是春節(jié)提前因素的正常影響和受到疫情沖擊影響的綜合體現(xiàn)。

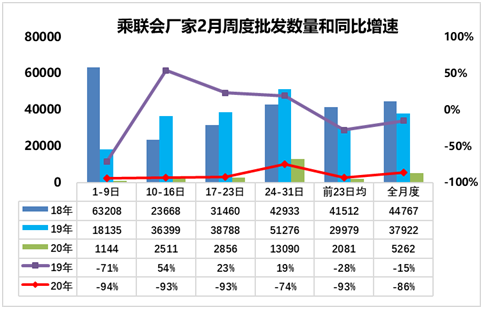

2.2020年乘用車市場開局不強

2月的前三周的日均批發(fā)都處于很低的水平。部分廠家在2月初有一些出貨,主要是原有庫存的消化,并非體系性恢復。

2月的廠家很早就已經(jīng)大部分上班,但由于汽車產(chǎn)業(yè)鏈長,全面恢復生產(chǎn)的條件比較難,因此節(jié)后營銷體系早已開工,但居家辦公效果也很好。而生產(chǎn)物流的跟進速度偏慢,復產(chǎn)的節(jié)奏也是較穩(wěn)健的。因此批發(fā)銷量數(shù)據(jù)特別低,而且不均衡。

為了緩解經(jīng)銷商壓力,廠家大部分都放棄了銷量考核,加之廠家連續(xù)11個月大力降庫存,廠家?guī)炖镆矝]有緊俏資源,因此批發(fā)銷量暫時處于極低水平。

考慮到2月的特殊因素,進貨也可能因運輸受阻而成為經(jīng)銷商的長期在途庫存,經(jīng)銷商資金也很緊張,少進車是合理的選擇。廠家也不能給經(jīng)銷商壓力,因此2月銷量可以忽略,目前看2月的批發(fā)也就靠最后一周的生產(chǎn)和物流恢復后的批發(fā)增量。

目前數(shù)據(jù)還不全,初步看2月的廠家銷量將大幅低于預期,同比下降幅度估計在-86%左右。1-2月因此的累計銷量估計下降在43%左右,較原來的1-2月預期下降10個點的水平。

3.日內(nèi)瓦車展取消激勵北京車展更強

臨近開展前3天取消日內(nèi)瓦車展,這是很可惜的,這主要是因為疫情的影響,說明境外疫情影響極其巨大,這是對車市超預期的打擊。

日內(nèi)瓦車展于1905年創(chuàng)辦,此次是首次非戰(zhàn)爭因素取消,凸顯此次疫情的影響僅次于戰(zhàn)爭,是對世界經(jīng)濟的挑戰(zhàn)。

車展應(yīng)具有車市風向標的作用,包括現(xiàn)在、未來發(fā)展的趨勢,最新的研究成果,以及已經(jīng)投放或即將投放到市場的成熟汽車品牌,也是新廠商展示自己和推廣自已的舞臺。對消費者來說,車展是汽車文化的重要感受場所。

雖然日內(nèi)瓦車展取消,但這也將更體現(xiàn)出北京車展的價值,尤其是凸顯中國的世界新能源汽車核心主戰(zhàn)場地位。

因此延期后相信各廠家應(yīng)該加緊做好北京車展的籌備工作,讓北京車展辦得更好。

4.19年12月乘用車新車油耗達131%

從19年的新車油耗公告看,12月的輕型車總體的新車油耗公告743款,其中進口車近期申報31款。2019年12月國產(chǎn)車新品保持油耗較低水平,動力逐步提升的節(jié)能減排升級之路,但降油耗速度較慢。2019年12月的國產(chǎn)乘用車新車的平均油耗為4階段油耗指標均值的131%,且新車平均升功率77千瓦。自主品牌的新能源車的產(chǎn)品技術(shù)提升很快,日系車企和幾家自主車企的油耗表現(xiàn)很好,期待自主品牌向上突破取得效果。

5.20年1月新能源車產(chǎn)4.8萬臺、鋰電池230萬度,降一半

2020年1月新能源汽車產(chǎn)量4.8萬臺,同比下降52%;電池裝機總電量約230萬度,同比下降54%。1月的乘用車電池需求171萬度,同比下降52%,表現(xiàn)偏弱。2019年的三元電池占比達到64%,較18年上升7個百分點。2020年1月的三元電池占比達到65%,磷酸鐵鋰大降。

1月的乘用車電池需求171萬度,同比下降52%,表現(xiàn)偏弱。去年1月乘用車的電池需求較好,今年的下滑主要是因為需求偏弱。