本周車市概述

1.2020年乘用車市場零售開局不強

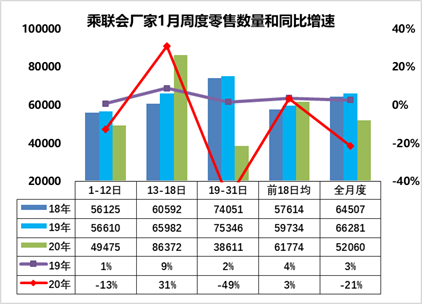

1月全國乘用車市場周度零售起步較低。1月第一周(1-12日)的乘用車市場零售相對分化,第一周日均零售4.9萬臺,同比增速下降13%。第一周銷量總體偏低。

1月第二周的零售達到日均8.6萬臺,同比增速增長31%,節前銷量提升較快。

但隨著春節的到來,1月第三至四周的零售極低。春節期間的零售大幅下降,同比增速達到-50%左右。

由于12月的全月零售同比在-3%也是部分企業努力的結果,市場的零售總體偏弱,春節前的購買力不強,因此對1月的預計零售增速-21%的走勢偏弱,總體不是很樂觀。

2.2020年乘用車市場開局不強

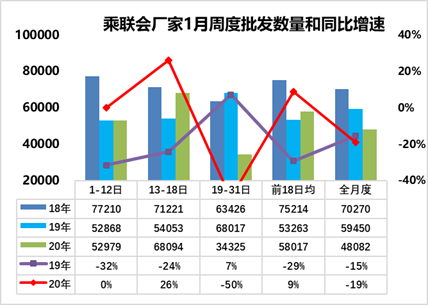

1月全國乘用車市場周度廠家銷量起步較好。1月第一周(1-12日)的乘用車廠家努力月初加大批發,實現節前到店的零售不丟量,第一周日均廠家銷量5.2萬臺,同比增速0%。第一周銷量總體相對平穩。

隨后第二周的廠家銷量達到日均6.8萬臺,同比增速26%,表現較好。

但第三至四周的日均銷量下降到3.4萬臺,同比增速-50%。這些主要是節前的銷量。節后的上班第一天沒有銷售,也是對1月廠家批發稍有影響。

但由于春節前時間太短,因此1月廠家銷量同比下降19%,銷量表現偏弱。隨著疫情的爆發,后面的2月批發銷量將有較大壓力。

3.新能源汽車生產準入管理規定優化調整

近日工信部發布《新能源汽車生產企業及產品準入管理規定》征求意見稿是對新能源車發展與時俱進的調整措施。這也是符合加快改革創新,采取更加開放包容的監管手段,進一步放寬事前準入,強化事中事后監管,給企業和市場更多選擇空間的政策思路。這也是在中國新能源車市場面臨改革開放新局面,面對前期盲目投資新能源車項目逐步降溫的新形勢,使新能源汽車生產企業及產品準入管理規定更多的強調生產和產品質量保障等核心項目。讓研發等前端工作與生產制造實現分工合作,更好的推動現有企業的轉型升級,對行業發展是利好。

4.吉利沃爾沃的合并

吉利汽車和沃爾沃汽車的合并重組促進更強的規模效應,有利于降低研發成本、共享采購和共享生產資源,也使吉利集團有更大體量進行資本運作,實現更大力度的海外擴張。目前世界汽車的發展熱點在中國和美國。雖然中國市場持續下行,但中國市場的轉型力度大,發展潛力大,因此有更好的機會。因此歐洲車企會更多的依靠中國市場,實現更好的轉型。隨著歐洲車企的電動化轉型,歐洲車企面臨的壓力更大,因此形成更強大的橫跨亞洲與歐洲的大集團,會有更好的協同效應,推動沃爾沃更好的轉型發展。

5.類似發動機的自制電池模式

有外媒報道稱,特斯拉將會在弗里蒙特工廠內建設一條電池芯試點生產線,并同步設計自家電池芯生產設備。

隨著新能源車發展,造電池是產業發展的必然趨勢,這類似汽車整車的四大工藝,沖壓焊接涂裝總裝,之外還有發動機制造,現在新能源車整車企業也會把電池作為核心的重點,前期國內最早的汽車制造也是發動機外配,車企造車身系統,隨后各家整車企業都有自己的發動機制造體系。

由于電池的特殊性,不適合長途運輸,因此整車企業自制電池有生產資源配置優勢,有成本優勢和技術優勢。前幾年中國有動力電池生產企業幾百家,生產的門檻并不高。未來國際大車企集團自制電池的可能性很大,這也使整車企業更為強大,類似比亞迪和特斯拉的自成體系向上游延伸,這也是更強的技術實力體現。