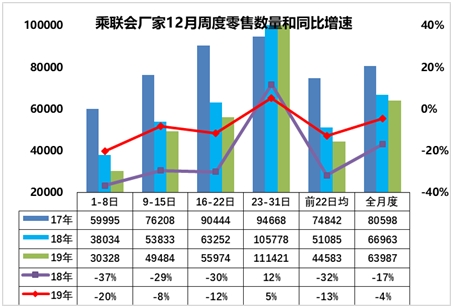

1.19年12月全國乘用車市場零售逐步回穩

12月全國乘用車市場周度零售起步較低。12月第一周(1-8日)的乘用車市場零售相對平穩,第一周日均零售3萬臺,同比增速下降20%。第一周銷量總體偏低。

12月第二周(9-15日)的乘用車市場零售相對平穩,第二周日均零售5萬臺,同比增速下降8%。

12月第三周(16-22日)的乘用車市場零售相對平穩,第三周日均零售5.6萬臺,同比增速下降12%。

12月第四周(23-31日)的乘用車市場零售相對平穩,第四周日均零售11萬臺,同比增速增長5%。

由于最后一周數據還不全,我們目前保守預計12月的全月零售同比在-4%左右,目前的進度基本與11月相近。由于12月的年末因素復雜,因此最后一周走勢不能簡單推斷。

乘聯會每月的周度零售進度走勢與月度走勢有一定差異性,月度的是穩定的歷史數據。周度的是波動的進度數據。前期看車市的進度數據逐步走好,底部逐步抬高,市場需求企穩走好。但12月的零售保守預期-4%,前3周的走勢正常,進度基本符合預期。

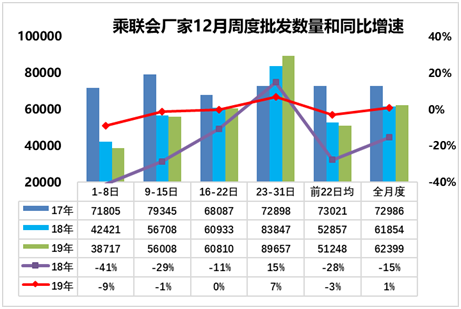

2.19年12月全國乘用車市場周度批發相對穩健

12月第一周(1-8日)第一周日均批發3.9萬臺,同比增速下降9%,好于18年同期下滑幅度,也好于11月的第一周下滑幅度。

12月第二周(9-15日)日均批發5.6萬臺,同比增速下降1%,大幅好于18年同期下滑幅度,也好于11月的第二周下滑幅度。

12月第三周(16-22日)日均批發6.1萬臺,同比增增幅0%,大幅好于18年同期下滑幅度,相近于11月的第三周走勢。

12月的一至三周批發走勢目前是日均5.1萬臺,同比下降3%,稍好于11月的同比下降8%的走勢進度。

12月第四周(23-31日)日均批發9萬臺,同比增速增長7%,稍低于18年同期拉升幅度。

由于最后一周數據還不全,目前看19年12月的批發走勢有望持平于18年12月走勢,但月末情況復雜,部分月末的企業仍需要穩健,并會考慮2020年的開門紅效應更重要。

17年的周度走勢是前后均衡的增長,原因是市場減稅退出前的火爆,18年12月的批發是相對較差,但部分廠家仍在堅持,因此前低后高走勢明顯。19年12月的走勢應該是相對平穩的態勢,有希望同比正增長。

3.2019年公安上牌數據分析

2019年汽車保有量繼續保持8.8%的高增長,全年汽車上牌量2578萬臺,同比減少100萬臺,增速-3.5%,但相對于19年上半年的上牌減少139萬臺,增速-10%,2019年下半年的車市已經明顯走強。

2019年二手汽車轉移登記業務2444萬筆,占94.94%,比2018年增加386萬筆,增長18.76%,增速較新車的增速高出21個百分點。

美國私家車的平均年齡已達11.8年,汽車保有量已創下超過2.78億輛的紀錄。而中國汽車保有量在2020年也必將超越美國,成為世界第一。

目前看中國駕駛員的數量增長并沒有出現銳減情況,中國房地產高速增長帶來了巨大的道路和停車條件的改善,新能源車的發展帶來能源結構的改善,中國車市仍然有穩定增長的巨大潛力。

4.春節因素決定2020年前低中高后穩

春節是中國最傳統的節日,從歷年的春節規律看,2018年車市是大年,2019年車市是小年,2020年仍是小年。

公歷2020年為閏年,2月29天,全年366天;即將到來的農歷庚子鼠年也是閏年,有個“閏四月”,全年共384天。也就是說,2020是雙閏年。

因此雖然2018年車市差,但春節因素很給力,主要是樓市的沖擊消費。2019年春節因素和國六實施共同推動2019年車市將前低后高。2020年也面臨同樣的年初不好過的問題,因此可能出現前低中高后穩的局面。

5.特斯拉Model3頻繁降價體現直銷困境

特斯拉近期在中國市場表現逐步走強,其價格攻勢相對較強。進入2019年以來,特斯拉出現頻繁的價格調整,漲漲跌跌,體現了其調節供需的手段不多。特斯拉由于采取直銷模式,因此價格調整成為常態,這也是4S店授權模式與廠家直銷的差異特征。品牌經銷商是廠家庫存的蓄水池,也是市場價格的緩沖器。目前中國車市慘烈競爭最艱難的也是經銷商,間接體現出進銷差價很小,直銷優勢難以體現,品牌經銷商的價值還是很大的。