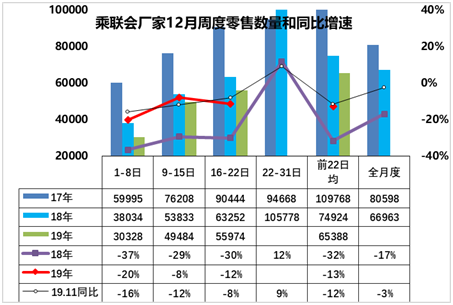

1.19年12月全國乘用車市場零售逐步回穩

12月全國乘用車市場周度零售起步較低。12月第一周(1-8日)的乘用車市場零售相對平穩,第一周日均零售3萬臺,同比增速下降20%。第一周銷量總體偏低。

12月第二周(9-15日)的乘用車市場零售相對平穩,第二周日均零售5萬臺,同比增速下降8%。

12月第三周(16-22日)的乘用車市場零售相對平穩,第三周日均零售5.6萬臺,同比增速下降12%。

我們目前保守預計12月的全月零售同比在-4%左右,目前的進度基本與11月相近。由于12月的年末因素復雜,因此最后一周走勢不能簡單推斷。

乘聯會每月的周度零售進度走勢與月度走勢有一定差異性,月度的是穩定的歷史數據。周度的是波動的進度數據。前期看車市的進度數據逐步走好,底部逐步抬高,市場需求企穩走好。但12月的零售保守預期-4%,前3周的走勢正常,進度基本符合預期。

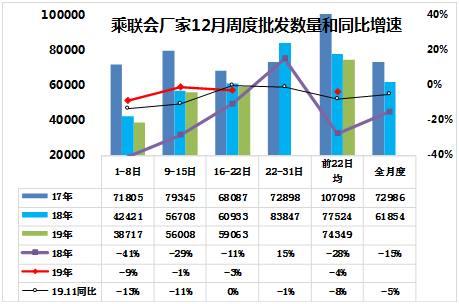

2.19年12月全國乘用車市場周度批發相對穩健

12月第一周(1-8日)第一周日均批發3.9萬臺,同比增速下降9%,好于18年同期下滑幅度,也好于11月的第一周下滑幅度。

12月第二周(9-15日)日均批發5.6萬臺,同比增速下降1%,大幅好于18年同期下滑幅度,也好于11月的第二周下滑幅度。

12月第三周(16-22日)日均批發5.9萬臺,同比增速下降3%,大幅好于18年同期下滑幅度,相近于11月的第三周下滑幅度。

12月的第一至三周批發走勢目前是日均7.4萬臺,同比下降4%,稍好于11月的同比下降8%的走勢進度。

19年12月的批發走勢有望走強甚至持平于18年12月走勢,但月末的企業仍需要穩健,并考慮2020年的開門紅效應更重要。

2017年的周度走勢是前后均衡的增長,原因是市場火爆的減稅退出前的火爆,18年的12月的批發是相對較差,但部分廠家仍在堅持,因此前低后高走勢明顯。19年12月的走勢應該是相對平穩的態勢。

3.19年11月汽車進口12萬同比倍增、汽車出口11萬增29%

2019年11月汽車進口12萬同比倍增、汽車出口11萬增29%。

2019年1-11月,中國汽車進口96萬臺同比降9%,其中11月進口12萬臺,進口量因基數原因同比增103%,環比10月的6萬臺倍增。

2019年1到11月份,中國汽車出口111萬臺,同比增長5%,其中11月出口11萬臺,1到11月份出口額達到138億美元,同比增長1%,出口表現較穩。其中11月的電動車出口2.5萬臺的數量較大,同比增速50%,這也是很好的。

4.19年1-11月新能源車產102萬臺、鋰電池5300萬度

根據汽車合格證數據,2019年11月新能源汽車產量10.8萬臺,同比下降44%;電池裝機總電量約615萬度,同比下降33%,19年1-11月的新能源車爆發增長到101萬臺,同比增速17%,電池增長到5294萬度,同比增長17%。

1-11月的乘用車電池需求3789萬度,同比增長35%,表現很強。其中11月乘用車的電池需求較好,達到375萬度電,同比下降31%,需求偏弱。

11月客車的電池需求較低,達到177萬度電,同比下降26%,1-11月客車電池用量同比暴降13%,其中的8-11月的電池需求持續低迷。

2019年1-11月的三元電池占比達到69%,較18年上升12個百分點。11月的三元電池占比達到58%,磷酸鐵鋰大增。

5.上汽與廣汽的合作共贏

12月24日消息,上汽集團發布公告稱,已與廣汽集團簽署戰略合作框架協議,雙方將探討在新能源、智能化、網聯化、輕量化等領域,對戰略性核心技術、平臺進行聯合投資、開發。上汽與廣汽共同應對目前車市下滑、對外開放新格局,以及新技術、新業態發展的行業新趨勢,兩大集團發揮各自優勢和便利化資源,實現強強聯合。也是長三角和珠三角資源的充分互補,形成中國最大的產業協同體系。

從技術角度,雙方聯合開發核心技術,上汽與廣汽在新能源、智能網聯方面各有優勢、加之擁有歐美系零部件和日系零部件的差異化優勢,對戰略性核心技術、平臺進行聯合投資、開發,應該是有一定促進。

長三角和珠三角資源都是巨大的,雙方共享產業鏈資源,加之供應鏈的差異優勢,雙方生產制造領域的協同合作,并在物流等方面開展合作,便利性很強。

隨著汽車整車企業向出行公司的延伸,雙方聚焦新商業模式,在汽車共享、出行服務、車電分離等新商業模式方面的研究與合作,有很好的前景。