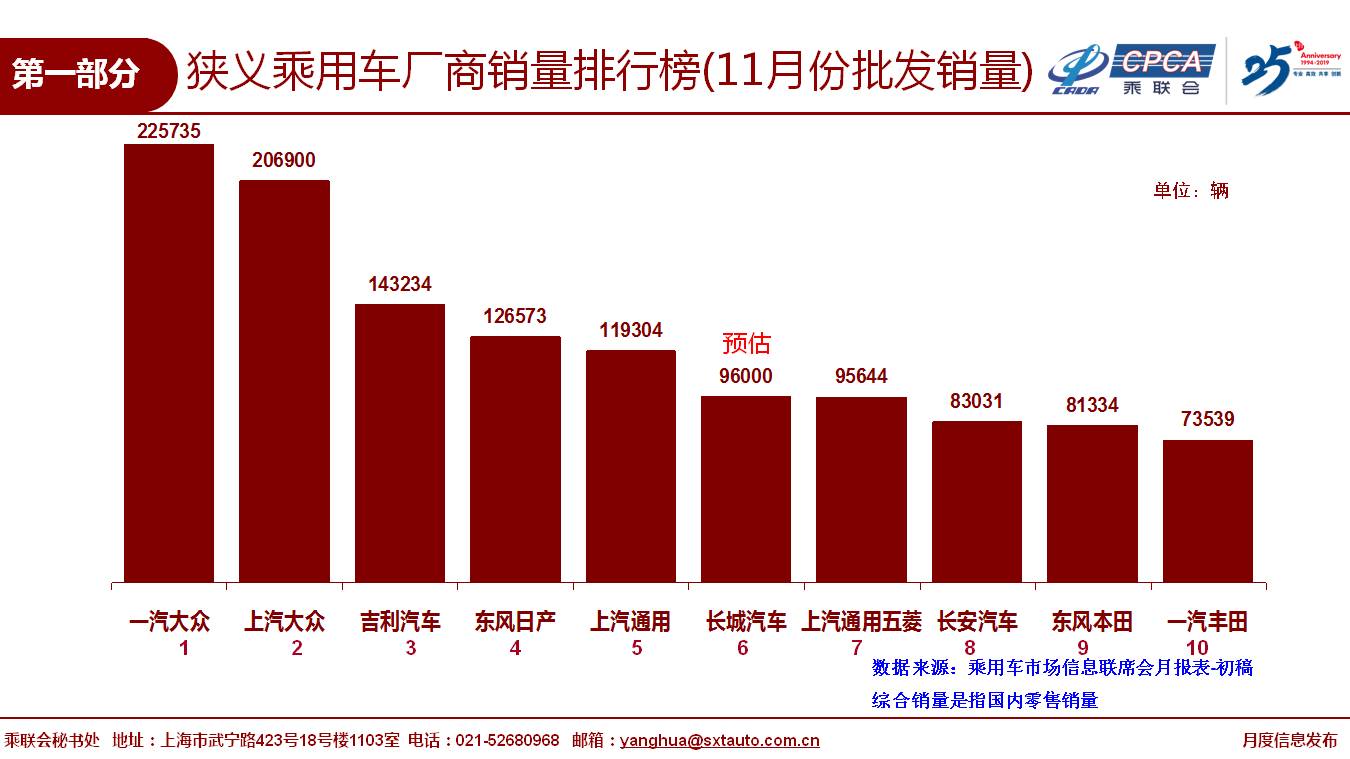

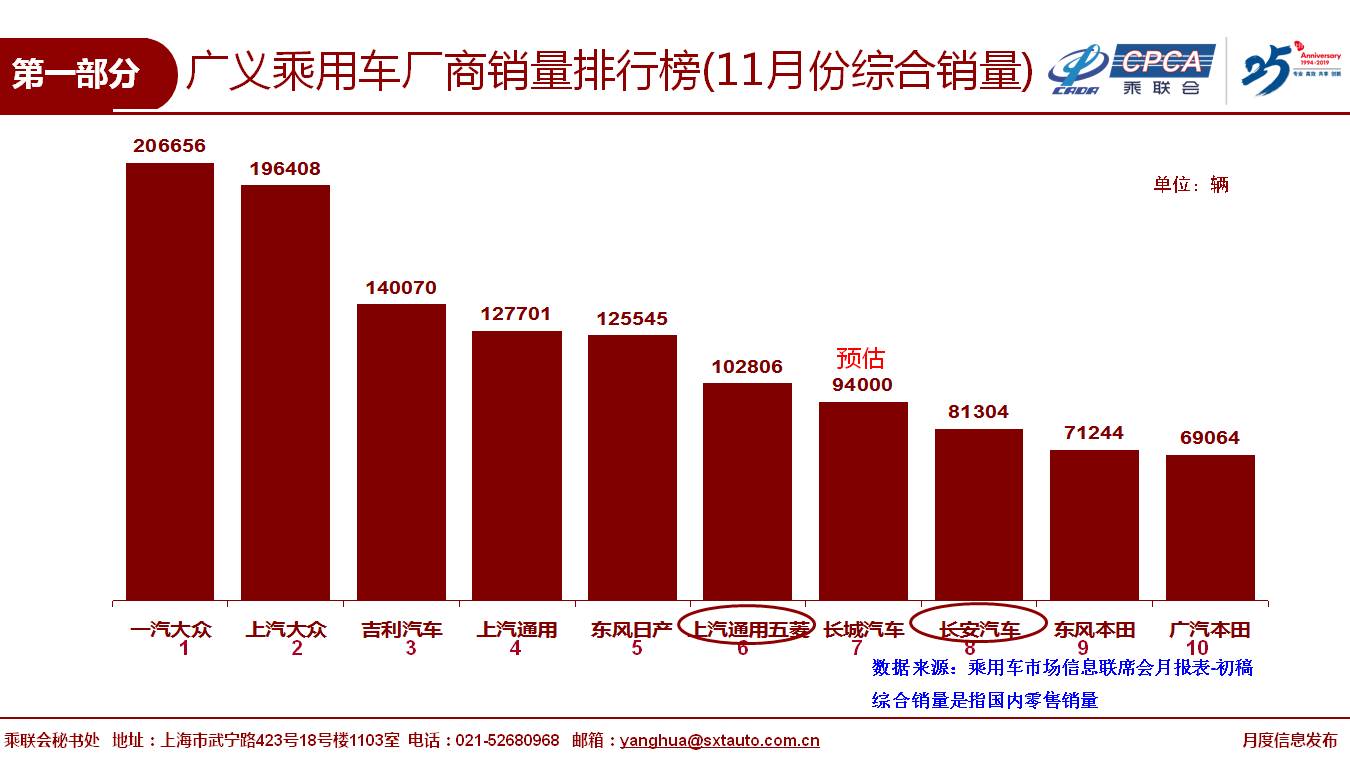

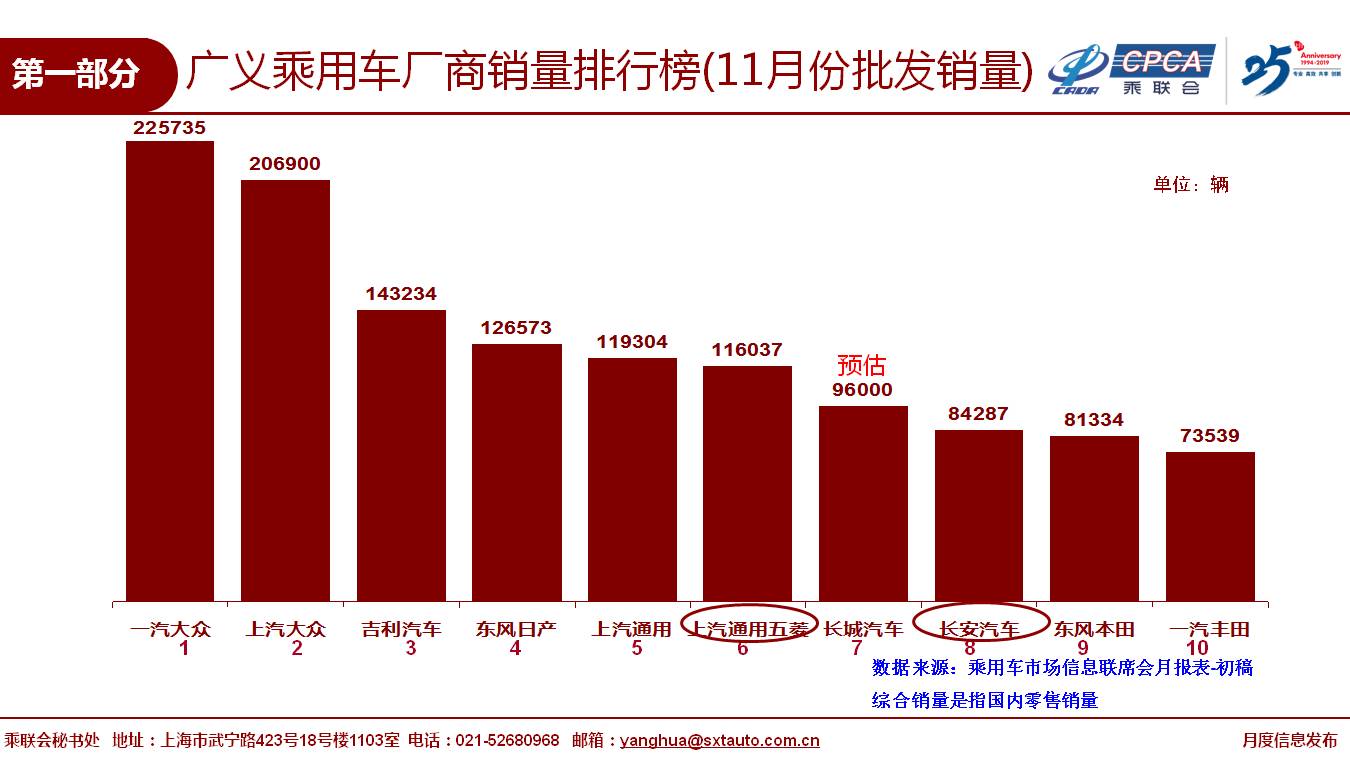

1、11月全國乘用車市場回顧

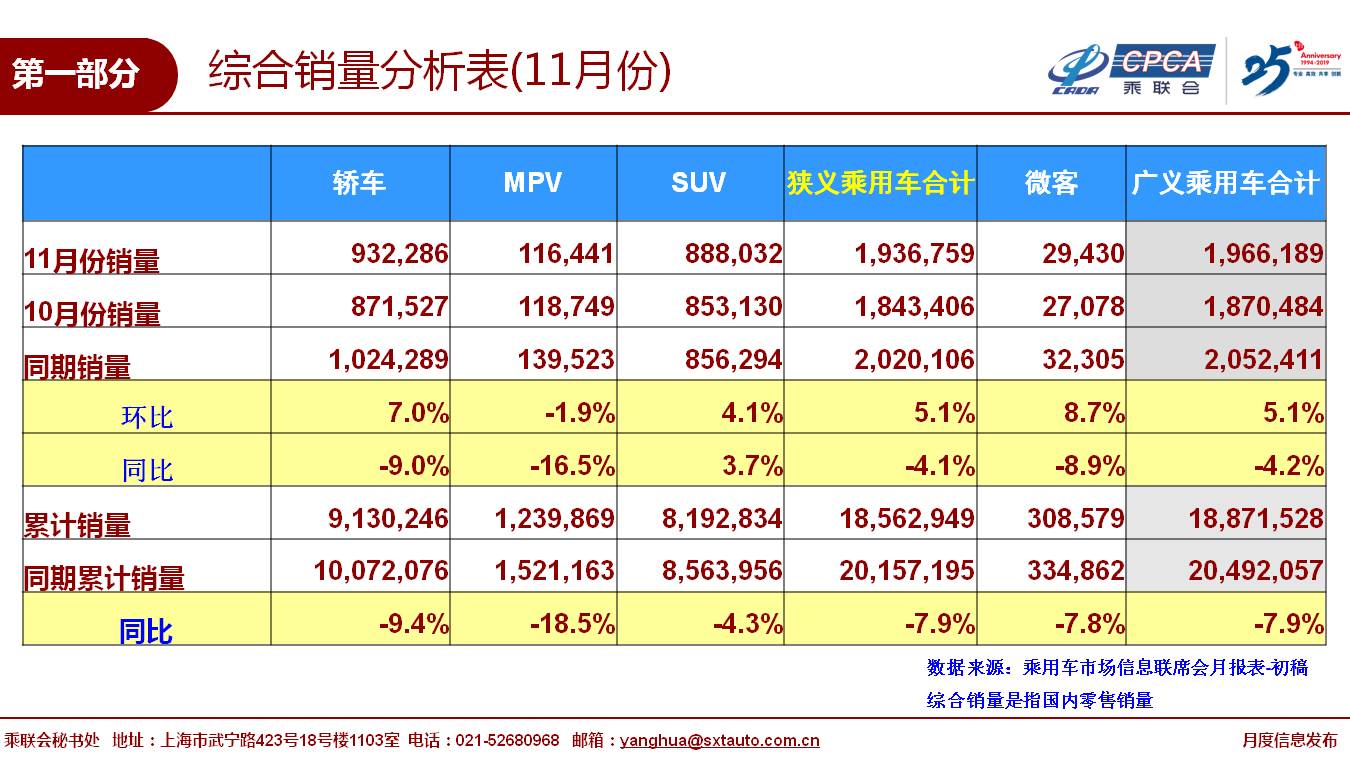

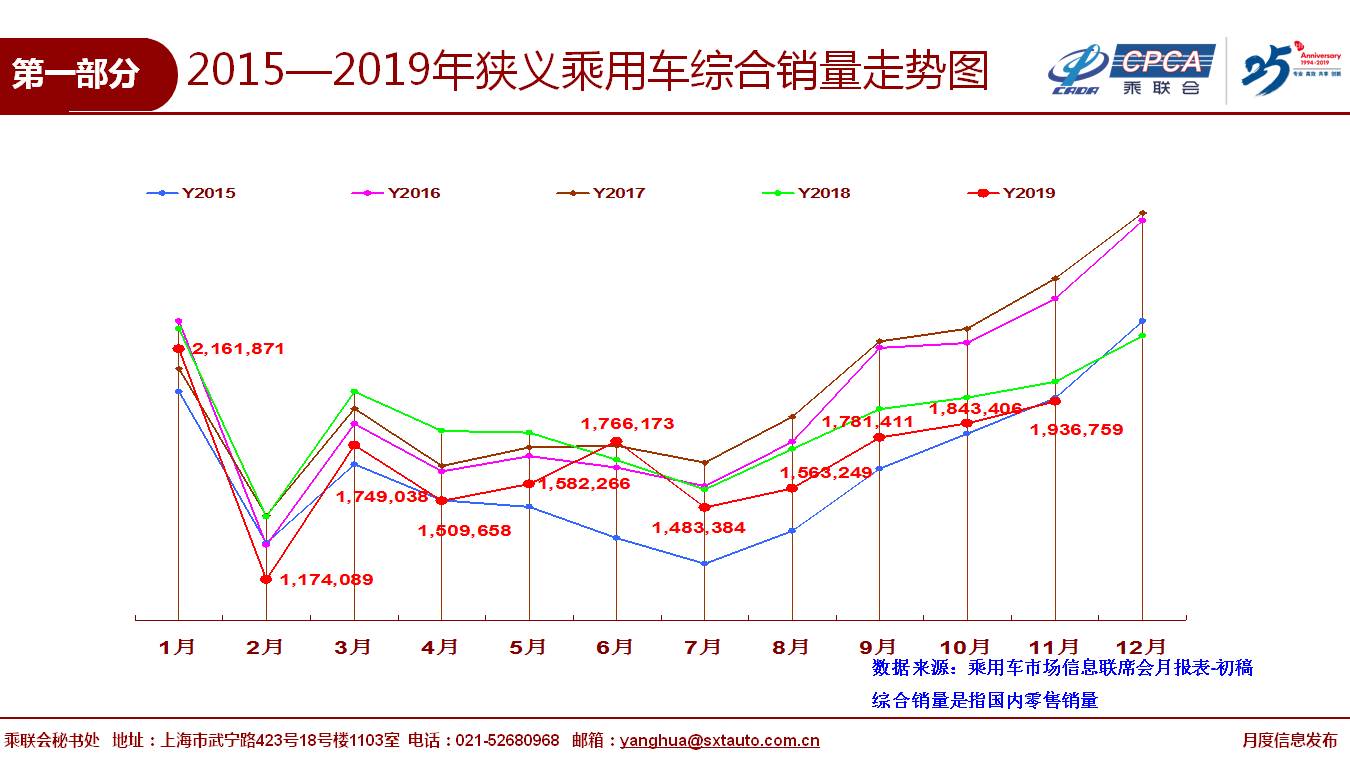

零售:11月全國乘用車市場零售194萬臺,同比下降4%,較10月同比增速改善2個百分點;11月零售環(huán)比增長6%,相近于2018年的11月環(huán)比3%增速,今年11月的走勢稍有改善。今年1-11月狹義乘用車零售同比下降8%,下降幅度較1-10月收窄1個百分點。

11月的零售雖有季節(jié)性回暖,但仍屬偏弱走勢,主要因素是消費需求不足,應(yīng)有的冬季回暖走勢未達正常水平。近期消費購車能力和消費信心均不強。近期經(jīng)濟走勢不強、隨著豬肉等必選消費品的價格高位,基礎(chǔ)生活消費水平提升,加之中西部房地產(chǎn)銷售持續(xù)增長,居民消費結(jié)構(gòu)性擠壓加大,汽車等大宗消費品消費熱情不高。

從車系版塊看,自主品牌環(huán)比回暖較快,但同比表現(xiàn)仍偏弱;大眾表現(xiàn)優(yōu)秀,但歐美系總體不強。日系年末走勢相對穩(wěn)健。

11月SUV市場零售同比增長3%,其中大眾SUV同比去年11月提升59%,新品帶動的同比增量達到6萬臺,對SUV穩(wěn)增長貢獻度巨大。

11月轎車零售仍同比下降10%,其中日系轎車同比去年11月增9%,德系和自主環(huán)比10月增長11%。11月MPV同比下滑17%,其中日系MPV環(huán)比同比均較好。

11月消費升級稍好,但入門級消費乏力仍較明顯,豪華品牌零售同比去年11月增速19%,主流合資品牌同比下降4%,自主品牌同比下降9%。

批發(fā):11月廠家批發(fā)銷量205萬臺,同比下降4%,環(huán)比增長7%,相對歷年的11月稍強于10月的冬季走勢,今年11月的批發(fā)環(huán)比提升不強,對于全年市場走勢也趨于理性。

11月渠道庫存上升6萬臺,11月零售偏弱體現(xiàn)市場零售走勢不強,經(jīng)銷商謹慎提車。車企分化走勢加劇,德系很強,自主燃油車龍頭車企表現(xiàn)較好。

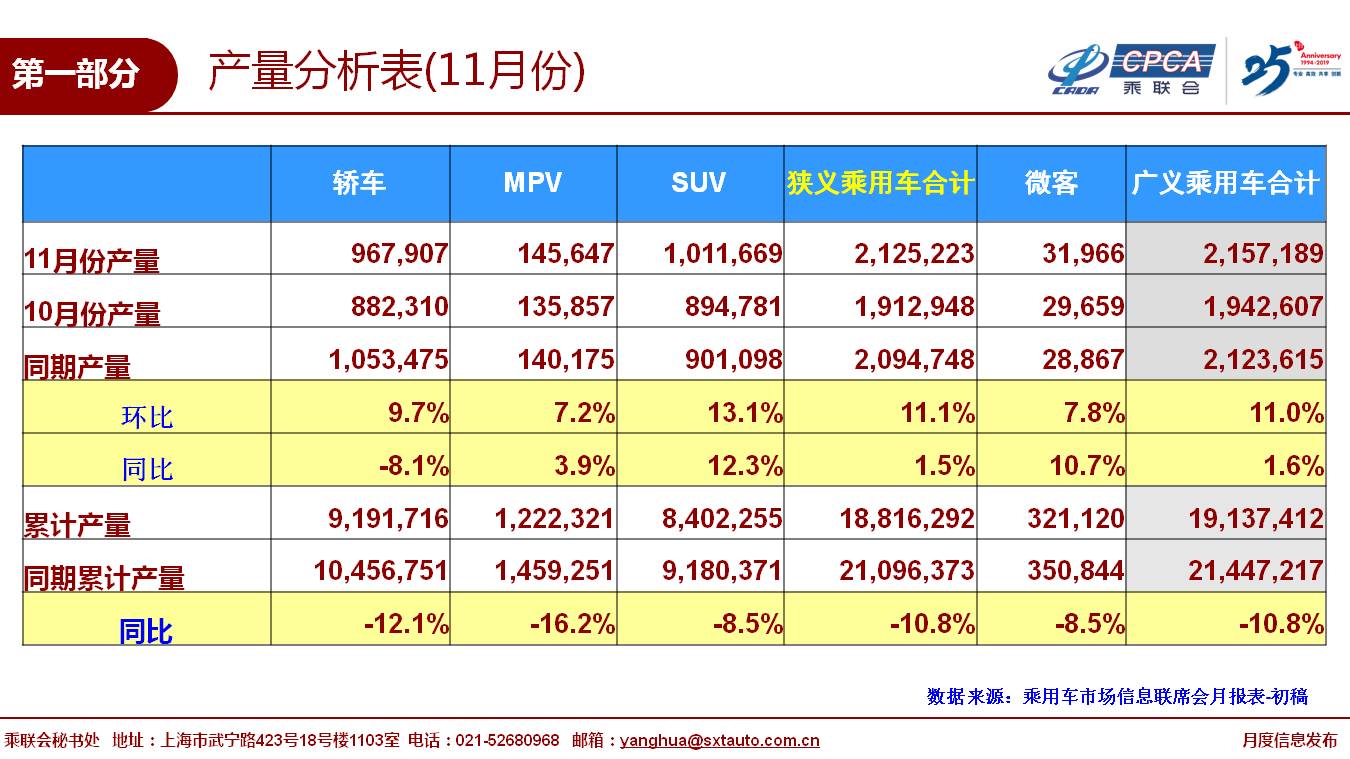

產(chǎn)量:11月乘用車生產(chǎn)212萬臺,同比18年11月增長1%,這是連續(xù)16個月后首次出現(xiàn)正增長。11月廠家?guī)齑孑^10月增長7萬臺。隨著企業(yè)國六車型的逐步到位,產(chǎn)量回升較快,但經(jīng)銷商進貨謹慎,廠家?guī)齑嬖鲩L稍快。

新能源:11月新能源乘用車批發(fā)銷量7.8萬臺,同比下降42%,環(huán)比10月增長15%。銷量低迷主要是由于6月底補貼退坡帶來的銷售成本大幅上漲,疊加國六插混的短缺的擾動。11月純電動乘用車批發(fā)6.6萬臺,增速同比增長-36%,環(huán)比增長30%;其中A級電動車同比增長22%,A00級同比下降70%;限購城市新能源需求放緩且低線級市場新車需求相對低迷。11月插混車型批發(fā)銷量1.11萬臺,同比下降62%,環(huán)比下降4%。

11月普通混合動力乘用車批發(fā)3.2萬臺,同比去年11月增長130%;1-11月累計26萬臺,增速35%。日系混動保持絕對主力地位,并在持續(xù)加力。自主品牌如吉利汽車等通過技術(shù)合作的方式深化在微混車型上的布局,銷量已有體現(xiàn)。

19年1-11月新能源乘用車批發(fā)93萬臺,同比增速12%。目前新能源市場仍持續(xù)處于退坡后的持續(xù)調(diào)整期,疊加二手新能源車的低價沖擊,去年下半年純電動A00級的持續(xù)拉升在今年沒有出現(xiàn)。在出行企業(yè)持續(xù)洗牌的大格局下,車型結(jié)構(gòu)有望進一步向A、B級車型推演。

2、12月全國乘用車市場展望

今年12月有22個工作日,相比去年多一個工作日,加之臨近春節(jié)的時間僅有23天,較去年過節(jié)提早11天,有利于12月的車市零售加速回暖。

12月的經(jīng)濟形勢依舊復(fù)雜嚴峻,但春節(jié)前的消費是首購用戶的集中爆發(fā)期,車市表現(xiàn)必然較強。抑制2019年車市增長的重要因素是入門級的低迷,這也是消費信心與消費能力不足的共同影響。但前期積壓的群體有待釋放,因此對春節(jié)前的購車也有了更大的潛在用戶群體,需要創(chuàng)造更好的消費環(huán)境。

由于1月的春節(jié)較早,導致1月廠家銷量開門紅的壓力很大,但開門紅對全年的銷售提振效果較強,因此12月的產(chǎn)銷會相對克制。廠商會以更大的力量放到提升1月的銷量,讓開門表現(xiàn)更強。

2019年12月,工信部發(fā)布《2021-2035新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃》征求意見稿,提出新能源汽車行業(yè)將以市場主導為基本原則,強化更堅定發(fā)展新能源的決心,配套落地政策值得期待。

2019年底發(fā)布的全新車型,諸如上汽大眾在大型MPV市場投放的Virolan和廣汽本田中級SUV皓影等,均為車企布局的戰(zhàn)略車型;考慮到產(chǎn)銷節(jié)奏等因素,預(yù)計將在2020年2季度開始釋放新車效應(yīng);也相應(yīng)增加了部分客戶的持幣觀望情緒。

3、增程式新能源車有潛力

12月3日,工信部發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(征求意見稿)提出:強化整車集成技術(shù)創(chuàng)新。以純電動汽車、插電式混合動力(含增程式)汽車、燃料電池汽車為“三縱",布局整車技術(shù)創(chuàng)新鏈。目前新能源物流車的發(fā)展面臨嚴重的瓶頸,雖然總體市場規(guī)模巨大,但電動物流車仍面臨成本偏高和續(xù)航里程稍低等的問題,甚至電池技術(shù)水平為低成本而倒退,。此次政策明確增程式的發(fā)展,這也是為城市物流很好的選擇。

增程式電動車的優(yōu)勢,主要是城市工況的中低速使用效果較好,并且克服電動車的里程焦慮。未來潛力運用車型是MPV類和商用中小型車,這類車型的城市運輸功能較強,

增程式電動汽車和純電動汽車一樣,技術(shù)難度相對較低,因為兩者都是單純的“電驅(qū)動”,增程式電動汽車上的發(fā)動機不需要介入驅(qū)動系統(tǒng),也就不用考慮復(fù)雜的模式切換。

增程式的成本不高,由于電池載電量小,能彌補目前電池降成本太慢的問題,解決城市物流對電驅(qū)動的需要和擺脫對電池的依賴。同時也解決汽油車的油耗達標問題,一舉多得。

如果裝上氫燃料電池堆,也可以算是燃料電池車,裝上汽油機就是增程式,因此電動為核心,多元化充電也是很好的事情。

4、購車消費群體變化趨勢

目前汽車消費群體仍然是25歲-55歲的青年和中年為主要購車群體,逐漸以80及90后人群為主。伴隨女性社會地位的提升,女性群體用戶的購車比例也在逐步提高。

年輕群體就業(yè)壓力持續(xù)增加,因購房、婚姻壓力加劇,購買力不足,預(yù)計購車平均年齡會有所上升,明年購車群體將向有一定資本基礎(chǔ)的中年人群過渡,首購比例顯著下降。隨著02年夏利引發(fā)私車進入家庭,加之09年以來的普及化浪潮,近年增換購的比例逐年提升。二次購車群體比例將進一步擴大,接近首次購買汽車群體。

經(jīng)濟環(huán)境決定了購車頻率和購車預(yù)算,購車消費更加務(wù)實。在大環(huán)境不穩(wěn)定的情況及居民收入下降的情況下,買車作為可選消費品的消費優(yōu)先級會下降很多。

隨著中國社會人口趨于老齡化,大齡人群的比例擴大,中老年人群的出行需求有待于進一步研究發(fā)掘。

預(yù)計2020年的經(jīng)濟形勢不會有大的改觀,低線市場受到的波及進一步擴大,疊加房產(chǎn)價格面臨下行壓力,消費能力進一步萎縮,自主品牌、微客型MPV等入門級車受到的影響更大。另外,體制內(nèi)群體對經(jīng)濟變化的敏感相對較弱,體制外相比體制內(nèi)受到的壓力更大,小眾的、極端個性的、具有一定消費風險的產(chǎn)品需求受到一定程度的抑制。高端人群受到的影響相對較弱,有利于高級別、豪華品牌的再購或首購需求。

目前中國中產(chǎn)階層突破1.09億人,超越美國成為世界上中產(chǎn)人口規(guī)模最大的國家。進入中產(chǎn)階層的汽車消費不僅重視功能性,更關(guān)注情感、品位、品質(zhì),并且愿意為其支付溢價,對汽車行業(yè)消費起到引領(lǐng)作用。

5、新能源車的多維度突破

隨著新能源車的快速發(fā)展,網(wǎng)約車領(lǐng)域、高端豪華車、微型電動車等多個細分市場的新能源車表現(xiàn)優(yōu)秀,電動化趨勢已經(jīng)改變汽車市場。

在中國的網(wǎng)約車和出租車等出行領(lǐng)域,新能源車相對傳統(tǒng)車已經(jīng)逐步形成綜合成本優(yōu)勢。雖然購置成本稍高于傳統(tǒng)燃油車,但在高強度的使用場景下,電動車的低電價的使用成本優(yōu)勢相對較強,加之營運車輛的使用年限較短,網(wǎng)約電動車的認可度在不斷上升。近期部分城市已經(jīng)明確新增網(wǎng)約車和出租車的電動化標準,這也是新能源車產(chǎn)品突破帶來的行業(yè)認可。

世界層面的小排量微型車逐步被電動車取代。隨著環(huán)保壓力和油耗壓力,為了讓車輛符合更嚴格的排放標準,微型汽車的研發(fā)成本不斷增加,使得FCA以及其他一些車輛制造商紛紛減少小型車產(chǎn)品。小排量的低油耗微型車已經(jīng)落伍。菲亞特克萊斯勒汽車(FCA)計劃退出歐洲微型車市場,放棄其在此細分市場中的領(lǐng)導地位。鈴木退出中國就是很明顯的世界小排量微車潰敗。

蔚來等國產(chǎn)高端電動車市場早已投放市場并得到一定認可。隨著奔馳的電動車國產(chǎn)化的產(chǎn)品推出,加之未來的特斯拉的國產(chǎn)車型的推出,使中國的新能源車市場的純電動化的線路發(fā)展更為豐富堅實,對車市高質(zhì)量發(fā)展是很好的促進。

6、雙十一主要是為4S店導流集客

11月初的零售相對偏低,這也是部分經(jīng)銷商希望雙十一的銷量提升的集中積累期,同時也是雙十一前的消費觀望,期待好價格。

雙十一是購物狂歡,核心是低價良品優(yōu)勢,而汽車是標準品,價格成本已經(jīng)很透明,過度的價格讓利不可持續(xù)。

由于雙十一的消費熱情很高,因此廠商必須要有一些宣傳吸引關(guān)注,抓住寶貴的消費熱點,為未來銷售奠定認知的基礎(chǔ)。因此各大汽車品牌對近年的雙十一格外重視,促銷活動多種多樣,包括定金抵扣、整點秒殺、零首付購車、抽好禮等。

從11月的各周間走勢看,電商雙十一優(yōu)惠購車仍是一種營銷噱頭,銷量實際應(yīng)該沒有大幅狂歡。在展現(xiàn)形式和帶貨渠道上,直播已經(jīng)是品牌、商家的標配,但購車仍是理性選擇,電商狂歡遠不如店頭講解的附加價值高,把客戶引導到店頭是最有價值的電商導流。

雖然目前沒有傳統(tǒng)車企把電商作為核心渠道,電商渠道沒有穩(wěn)定的傳統(tǒng)車的暢銷貨源,經(jīng)銷商也不會給電商很優(yōu)惠的價格賣主流產(chǎn)品。傳統(tǒng)車4S店的核心渠道價值持續(xù)體現(xiàn)。