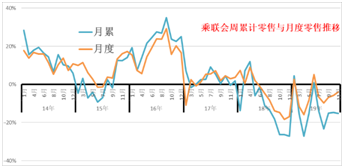

1.19年11月全國乘用車市場零售低位徘徊

11月全國乘用車市場周度零售起步較低。11月第一周(1-10日)的乘用車市場零售相對平穩,第一周日均零售2.9萬臺,同比增速下降20%。第一周銷量總體偏低,甚至低于10月前10天的表現。

第二周的零售銷量達到日均4.9萬臺,同比增速-6%,表現稍有改善。這也是雙十一前的車市低迷,消費觀望的正常體現。

第三周的零售銷量達到日均4.9萬臺,同比增速-19%,表現稍低于預期。有分析是近期的天氣突變引起的進店客流下降,影響銷售,但也是稍低于預期的。

第四周的零售銷量達到日均12.6萬臺,同比增速20%,表現好于預期。目前看月末的經銷商還是很努力的。

11月1-3周的總體零售是日均4.1萬臺,同比增速-15%。我們月初預計11月的全月零售同比在-4%左右,預期稍好于10月的零售。最終的零售似乎基本符合預期,基本超越10月的增速。

乘聯會每月的周度零售進度走勢與月度走勢有一定差異性,月度的是穩定的歷史數據。周度的是波動的進度數據。前期看車市的進度數據逐步走好,底部逐步抬高,市場需求企穩走好。但11月的零售預期-4%,前三周的走勢偏慢,進度稍低于預期。

2.19年11月全國乘用車市場周度批發相對穩健

11月第一周(1-10日)第一周日均批發3.7萬臺,同比增速下降16%,好于18年同期下滑幅度,但稍差于10月的第一周下滑幅度。

11月第二周的廠家批發達到5.3萬臺,同比增速下降6%,下滑幅度明顯收窄,走勢稍有改善。

11月第三周的廠家批發達到5.7萬臺,同比增速下降9%,下滑幅度明顯收窄,走勢持續改善。

11月第四周的廠家批發達到11.5萬臺,同比增速增長7%,拉升幅度相對溫和,走勢持續改善。

17年的周度走勢是前后均衡的增長,原因是市場減稅退出前的火爆,18年11月的批發是相對較差,但部分廠家仍在堅持,因此前低后高走勢明顯。19年11月的走勢應該是呈現加速回升的態勢,目前月末銷量的確有一定改善。

3.新版新能源汽車產業發展規劃(2021-2035年)更務實可推動

12月3日,工信部發布的《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿)。主要變化點是:

發展愿景:1)目標2025年新能源車銷量占比達到25%左右(此前為20%左右);2)刪除了2030年的銷量目標(此前為40%);3)2025年純電動乘用車平均電耗降至12KWh/百公里(此前為11KWh/百公里)。

新增“第八章 保障措施”,主要內容包括:1)完善雙積分,建立與碳交易市場銜接機制;2)完善新能源車購置稅等稅收優惠,優化分類交通管理及金融、保險等支持措施;3)2021年起,國家生態文明試驗區、大氣污染防治重點區域公共領域新增或更新用車全部使用新能源汽車。

按照25%的銷量目標,預計2025年新能源車銷量將達到700萬輛以上,目前看2019年是近130萬臺,因此2019到2025年復合增速超過33%。氫燃料在乘用車很難突破,主要是公交和城市物流車的探索。增程式插混是商用類車型的機遇,純電動依然會是新能源汽車的絕對主流發展方向。

4.汽車行業出口市場受美國影響大

2019年汽車行業出口受美國市場變化的沖擊最大,1-10月的汽車零部件出口下降27億美元,同比下降22%,是各大類商品中降幅最大的。

汽車行業受到的內外交困局面應該是短期的,畢竟國內市場的消費潛力巨大,目前只是增長過程中的暫時調整,未來產銷還會很強增長的。5000萬臺的年產銷量是可以實現的。

2019年強勢增長的是馬來西亞和沙特阿拉伯,呈現較強增長態勢。下降較大的是伊朗、阿根廷、比利時等。

2019年的下滑市場最大的美國和伊朗市場,這也是我們較大的損失,美國市場的加稅政策對中國汽車零部件帶來巨大的影響。最大的汽車零部件肥肉市場出現下滑。

而伊朗也是美國不許中國出口伊朗的直接后果,是很可惜的損失。伊朗市場從2016年1-10月的16億美元逐步增長到25億美元,現在迅速下降到4億美元,也是很可惜的。

5.2019年11月全國汽車市場召回狀態跟蹤

汽車產品召回是按照法定的要求和程序,由缺陷汽車產品制造商進行的消除其產品缺陷的過程。隨著國內車企的覺悟提升和汽車產品復雜度提升,這幾年召回事件日益頻繁,這也是召回成為一種成熟的解決汽車產品缺陷的機制,為保障社會公眾人身、財產安全和各國汽車行業的健康發展做出了巨大貢獻。2018年的汽車召回對比前幾年相對較少,原因是世界范圍的批次問題得以改善。

1-11月實施召回有183批次,總共召回596萬臺;相對去年同期的1209萬臺的數量下降51%,高田氣囊事件逐步減少,也沒有出現新的趨勢性事件,總體表現較好。