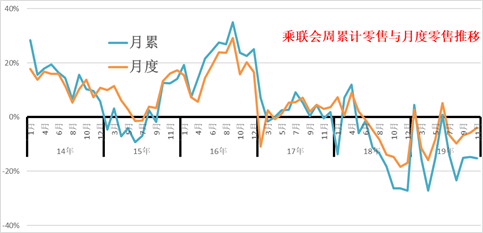

1.19年11月全國乘用車市場零售低位徘徊

11月全國乘用車市場周度零售起步較低。11月第一周(1-10日)的乘用車市場零售相對平穩,第一周日均零售2.9萬臺,同比增速下降20%。第一周銷量總體偏低,甚至低于10月的前10天的表現。

第二周的零售銷量達到日均4.9萬臺,同比增速-6%,表現稍有改善。這也是雙十一前的車市低迷,消費等待觀望的正常體現。

第三周的零售銷量達到日均4.9萬臺,同比增速-19%,表現稍低于預期。有分析是近期的天氣突變引起的進店客流下降,影響銷售,但也是稍低于預期的。

11月1-3周的總體零售是日均4.1萬臺,同比增速-15%。我們月初預計11月的全月零售同比在-4%左右,預期稍好于10月的零售。雙十一后的銷量有合理的回升,目前看第三周較差,但愿未來態勢將進一步平穩改善,超越10月的增速。

乘聯會每月的周度零售進度走勢與月度走勢有一定差異性,月度的是穩定的歷史數據。周度的是波動的進度數據。前期看車市的進度數據逐步走好,底部逐步抬高,市場需求企穩走好。但11月的零售預期-4%,前三周的走勢偏慢,進度稍低于預期。

2.19年11月全國乘用車市場周度批發相對穩健

11月第一周(1-10日)第1周日均批發3.7萬臺,同比增速下降16%,好于18年同期下滑幅度,但稍差于10月的第一周下滑幅度。

11月第二周的廠家批發達到5.3萬臺,同比增速下降6%,下滑幅度明顯收窄,走勢稍有改善。

11月第三周的廠家批發達到5.7萬臺,同比增速下降9%,下滑幅度明顯收窄,走勢持續改善。

17年的周度走勢是前后均衡的增長,原因是市場火爆的減稅退出前的火爆,18年的11月的批發是相對較差,但部分廠家仍在堅持,因此前低后高走勢明顯。19年11月的走勢應該是呈現加速回升的態勢,相信月末銷量應該會有一定改善。

3.19年前三季度世界汽車銷量下降

從主力市場國家代表的世界銷量看,2018年的世界汽車銷量下降1%。自2010年以來首次陷入年度負增長。2019年前3季度的汽車銷量6721萬臺,同比下降4%。稍好于2018年的下滑幅度。

中國汽車市場對世界汽車市場影響力極其巨大。2018年中國汽車占世界汽車市場30%,2019年前三季度下降到27%,但仍具有絕對優勢。

世界汽車市場總體走勢平穩,在2019年出現下行壓力,這其中中國市場有一定因素,因此中國市場強,世界市場才能強。從世界各國的走勢格局來看,差異極其巨大,從季節性走勢特征來看,中國表現為歲末年初的超強表現,而各國際車企在世界各地表現差異化明顯,部分國際車企在中國獲得巨大成功。

4.第四次經濟普查看就業變化

總體看目前第二產業和第三產業就業總人數達到5.3億人。其中就業主體主要是制造業達到1.2億元,批發和零售業11億人,占比20%,建筑業6800萬人,占比13%,住宿和餐飲行業3000萬人達到6%。

從就業人員減少的行業來看制造業減少幅度最大,減少了1900萬人,采礦業減少了439萬人,公共管理社會保障,社會組織行業減少了200萬人。

制造業的人數下降對消費的促進應該不好,大部分變成批發零售業,說明流通成本上升,制造收入下降,居民的購車能力并非較好增長。對車市的促進不大。

2019年新能源車增長總體很強,其中乘用車增長突出,新能源客車19年1-10月5.7萬臺,同比增長4%,增長表現平穩。19年1-10月客車的表現較強。但10月銷量1422臺的同比下降較多,在補貼調整前的7月達到1.4萬臺的新能源客車表現相對較強,10月回落幅度相對較大。未來仍看補貼的年末退出效應能否推動。

由于新能源客車市場潛力很小,有補貼才能有銷量,因此乘用車是新能源的唯一增長潛力。