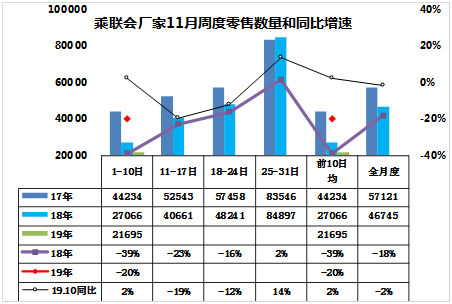

1.19年11月全國乘用車市場零售企穩回暖

11月全國乘用車市場周度零售起步較低。11月第一周(1-10日)的乘用車市場零售相對平穩,第一周日均零售2.1萬臺,同比增速下降20%。第一周銷量總體偏低,甚至低于10月的前10天的超強表現。估計雙十一前的車市低迷也是消費等待觀望的正常體現。

目前預計11月的全月零售同比在-5%左右,稍好于10月的零售。雙十一后的銷量會有合理的回升,畢竟擼羊毛的心態對消費也帶來影響。

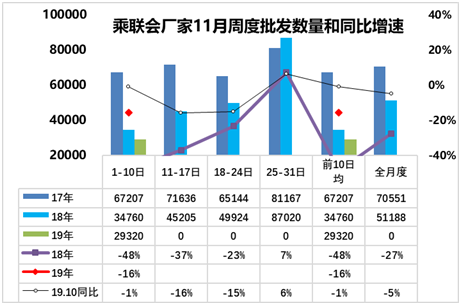

2.19年10月全國乘用車市場周度批發相對穩健

11月第一周(1-10日)的乘用車市場批發相對平穩,第1周日均批發2.9萬臺,同比增速下降16%,稍好于9月的第一周下滑幅度。

17年的周度走勢是前后均衡的增長,原因是市場減稅退出前的火爆,18年的11月的批發是相對較差,但部分廠家仍在堅持,因此前低后高走勢明顯。

19年10月零售偏弱,如果車市回暖, 11月的走勢應該是呈現加速回升的態勢。相信月末銷量應該會有一定改善。

3.汽車行業短板是零部件

國家加大汽車行業開放力度的政策意義重大。

目前自主品牌汽車產品的品質提升主要是自身設計水平的提升,同時決不能忽視應用國際零部件企業的產品,享受技術溢出的紅利。

目前新能源汽車產品的質量很差,原因也是缺乏有效的國際零部件供應商的支持,因此需要合資和外資的新能源車整車在中國規模化量產,讓他們的量產沖抵研發成本,自主品牌才能享受高質量的零部件體系,實現新能源的突破。

如果想簡單的靠自主創新,肥水不流外人田,不依賴國際零部件企業的資源和技術溢出,其難度很大。因此不應妄自尊大,盲目希望建設自主產業鏈,肥了上游,是犧牲了自主品牌整車的上游選擇權,不利于自主品牌整車企業的產品提升的。

4.車市雙十一主要是導流和集客

本周的零售相對偏低,這也是部分經銷商希望雙十一銷量提升的集中積累期,同時也是雙十一前的消費觀望,期待好價格。

雙十一是購物狂歡,核心是低價優勢,而汽車是標準品,價格成本已經很透明,過度的價格戰不可持續。

但雙十一的消費熱情很高,因此必須要有一些宣傳吸引關注,抓住寶貴的消費熱點,為未來銷售奠定認知的基礎。因此各大汽車品牌對今年的雙十一格外重視,促銷活動多種多樣,包括定金抵扣、整點秒殺、零首付購車、抽金條好禮等。

電商雙十一優惠購車仍是一種營銷噱頭,銷量實際應該沒有狂歡。在展現形式和帶貨渠道上,直播已經是品牌、商家的標配,但購車仍是理性選擇,直播帶貨遠不如店頭講解的附加價值高,把客戶引導到店頭是最有價值的電商導流。

雖然目前沒有車企把電商作為核心渠道,因此也不會給電商很優惠的價格賣主流產品。賣的低價產品應該是銷路不暢的特殊商品,才能低價甩賣。

5.微型轎車的沒落

菲亞特克萊斯勒汽車(FCA)計劃退出歐洲微型車市場,放棄其在此細分市場中的領導地位。為了讓車輛符合更嚴格的排放標準,微型汽車的研發成本不斷增加,使得FCA以及其他一些車輛制造商紛紛減少小型車產品。

隨著新能源車的快速發展,電動化趨勢已經改變汽車市場。前期的PSA與FCA的合作應該就是電動化沖擊燃油車的趨勢寫照。隨著環保壓力和油耗壓力,小排量的低油耗微型車已經落伍。鈴木退出中國就是很明顯的世界小排量微車潰敗。

而歐洲比較好的菲亞特也是面臨同樣問題。隨著利潤率低以及研發成本不斷攀升,再加上銷量下降和排放標準嚴格,導致FCA逐步放棄微型車市場,轉型聯合發展的趨勢。