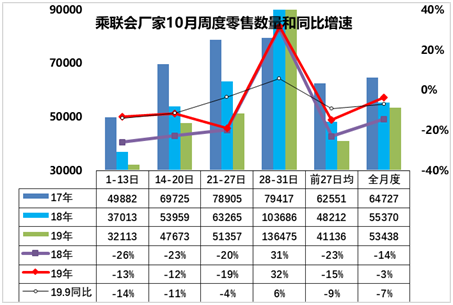

1.19年10月全國乘用車市場零售企穩回暖

10月全國乘用車市場周度零售起步較強。10月第一周(1-13日)的乘用車市場零售相對高,第一周日均零售3.2萬臺,同比增速下降13%,好于9月的第一周下滑幅度。總體感覺1-13日的數據還是總體較好的,體現了市場的正常回暖特征。

10月第二周的零售達到日均4.8萬臺,同比下滑12%,與第一周的走勢基本相近。

10月第三周的零售達到日均5.1萬臺,同比下滑19%,與第二周的數據相比稍有走弱。

10月第四周的零售達到日均13萬臺,同比增長32%,與第三周的數據相比走勢大幅走強。

綜合看,全月的零售初步數據同比增長-3%,對比9月的同比增速仍有提升,10月市場回暖的速度不是很快,車市延續平穩回升的態勢。

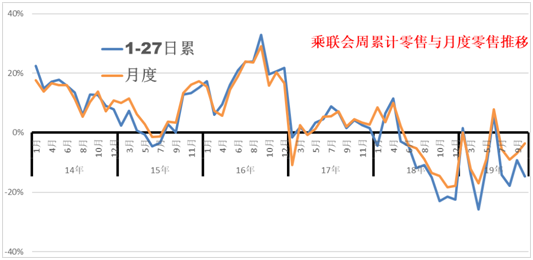

乘聯會每月的周度零售進度走勢與月度走勢有一定差異性,月度的是穩定的歷史數據。周度的是波動的進度數據。目前看車市的進度數據逐步走好,底部逐步抬高,市場需求企穩走好。

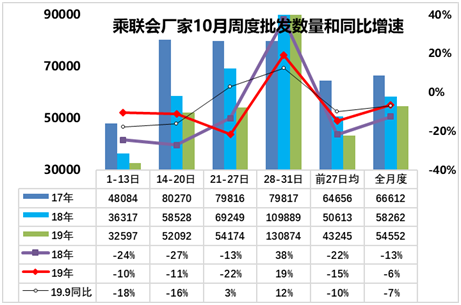

2.19年10月全國乘用車市場周度批發相對穩健

10月第一周(1-13日)的乘用車市場批發相對平穩,第一周日均批發3.3萬臺,同比增速下降10%,稍好于9月第一周的下滑幅度。

10月第二周(14-20日)的乘用車市場繼續保持相對平穩,第二周日均批發5.2萬臺,同比增速下降11%,稍好于9月的前兩周下滑幅度。

10月第三周(21-27日)的乘用車市場回升速度稍慢,第三周日均批發5.4萬臺,同比增速下降22%,走勢慢于預期。

10月第四周(28-31日)的時間較短,體現月末批發增量較猛。乘用車市場回升速度稍慢,第四周日均批發13萬臺,同比增速19%,總體走勢稍慢于預期。

三季度末的9月產銷相對謹慎,四季度開局較好,但批發不是很強,經銷商信心謹慎,因此總體偏弱一些。

3.中國市場潛力巨大

第二屆中國國際進口博覽會5日在上海開幕。中國國家主席習近平出席開幕式并發表題為《開放合作 命運與共》的主旨演講,金句不斷,亮點頻出。趨勢性的政策和工作方向值得關注。中國有近14億人口,中等收入群體規模全球最大,市場規模巨大、潛力巨大,前景不可限量。

目前整車和零部件關稅已經調整過一輪。未來的關稅下調空間不大。下降到10%是與歐洲相近,相對符合產業利益。未來關稅下調預期的影響不大,原因是目前大部分進口車價格已經打折較低,實際價格與指導價格有10%以上的空間。因此即使關稅下調,其實際價格短期也變化不大。

4.FCA與PSA的合作戰略推進對中國合資企業影響不大

PSA與FCA是意大利和法國的兩大歐洲車企集團,面對歐洲碳排放等政策壓力和未來新四化趨勢的挑戰,合作共贏是馬爾喬內推進的戰略,是最佳的選擇。中國市場的神龍和廣菲克有強大的中方合作伙伴和雙積分政策協同對應,應對政策法規難度不大,主要是自身產品需要學習大眾中國本土化的研發和持續提升,在現有合資體系下自強發展是很好的事情。

5.10月全國汽車市場召回8萬臺

19年各月汽車召回情況總體穩定,2019年1-10月汽車召回172次,相對18年的179次基本持平,10月召回7次。 10月的8萬臺召回量處于平穩狀態。召回數量較大的仍是發動機的低溫機油增多現象。

2019年1-10月份召回批次數量達到172次。其中進口車企96次,合資品牌企業46次,自主品牌企業30次。自主的召回逐步增多也是規范提升的很好事情,召回越多,越是可信任。