1.19年10月全國乘用車市場零售企穩回暖

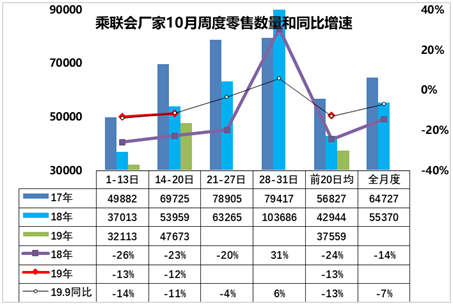

10月全國乘用車市場周度零售起步較強。10月第一周(1-13日)的乘用車市場零售相對高,第一周日均零售3.2萬臺,同比增速下降13%,好于9月的第一周下滑幅度。總體感覺1-13日的數據還是總體較好的,體現了市場的正常回暖特征。

10月第二周的零售達到日均4.8萬臺,同比下滑12%,與第一周的走勢基本相近。

綜合看,前兩周的零售數據同比增長-13%,與9月的同比增速相近,10月市場回暖的速度不是很快,車市延續平穩回升的態勢。

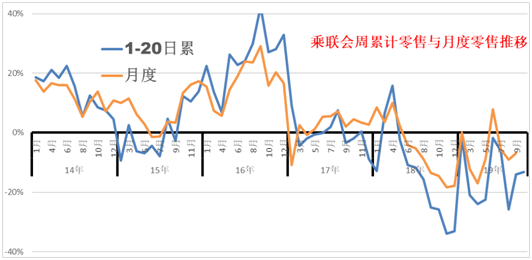

乘聯會每月的周度零售進度走勢與月度走勢有一定差異性,月度的是穩定的歷史數據。周度的是波動的進度數據。目前看車市的進度數據逐步走好,底部逐步抬高,市場需求企穩走好。

2.19年10月全國乘用車市場周度批發相對穩健

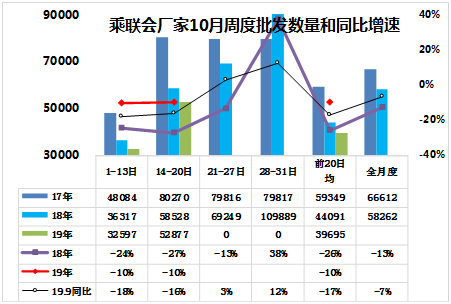

10月第一周(1-13日)的乘用車市場批發相對平穩,第一周日均批發3.3萬臺,同比增速下降10%,稍好于9月的第一周下滑幅度。

10月第二周(14-20日)的乘用車市場繼續保持相對平穩,第二周日均批發5.3萬臺,同比增速下降10%,稍好于9月的前兩周下滑幅度。

三季度末的9月產銷相對謹慎,四季度開局較好,10月的批發應該會有一定改善。

3.經銷商不好過,應該分析國六激進責任

部分地方政府的環保激進政策導致經銷商庫存處理的跌價損失巨大,疊加新品推進節拍跟不上,這是地方環保政策激進的影響,這不應該由廠家承擔責任。

由于整車企業是產業鏈的核心支配環節,因此廠家相對強勢。但近期的新能源車投入巨大傳統車虧損嚴重,廠家的生存壓力也在加大。

考慮到流通領域的情況復雜,不能有事就找廠家尋求利益。現在的所有事情都是讓整車企業承擔責任,如果廠家經營稍好,還是有能力的,但從競爭激化、新能源車的利潤轉移,及上游電池企業強勢等新趨勢看,整車企業的生存發展面臨嚴峻挑戰。

4.1-9月新能源乘用車產75萬臺、4.2分/臺、積分比例達23%

根據測算18年1-12月的新能源乘用車生產100萬臺,形成新能源積分361萬分,每臺乘用車平均3.6分,較17年的2.9分提升25%。19年1-9月新能源乘用車產量75萬臺,較2018年同期增長30%,而新能源積分達到312萬分,較18年同期增長60%。

19年9月單車積分4.4分,而18年9月新能源車單車平均積分3.8分,19年9月提升17%也是很好的效果。19年1-9月較18年1-9月單車積分提升17%。合資品牌新能源車實現較快增長,2019年9月合資新能源產量1.6萬臺,占比達到22%,較18年同期增長14個百分點。自主的新能源積分表現很好,上汽、北汽新能源等新能源主力車企都是很好的表現。

5.2017年新能源補貼發放有利于緩解壓力

10月18日工信部發布《關于2017年度新能源汽車推廣應用補助資金清算審核終審情況的公示》。

針對2017年的新能源補貼逐步發放,私人補貼發放較早,但單位購車補貼發放較晚,企業壓力較大。

新能源車補貼主要是針對純電動的補貼,達到了284億元,占到86%左右。電動車補貼中客車占到總補貼的一半左右,達到145億元。

插電混動補貼達到28億元,占比14%左右。其中插電混動的乘用車占比較高,達到28億元,占比大概60%左右。

氫能源車,主要是在專用車領域的補貼達到了6700萬,17年時氫能源車的炒作熱潮還沒有興起。

6.19年第9批新能源車推廣目錄亮點不突出

第九批目錄總體平穩。高續航里程車型較少,自主的新能源乘用車亮點不突出。一汽大眾和東風標致的插混推出也是很好的。

第九批目錄的技術退化逆增長態勢明顯,成本控制比技術提升更重要。磷酸鐵鋰能量密度持續提升,磷酸鐵鋰客車電池密度160以上占比58%,乘用車三元鋰電池160以上達到56%,總體表現較好。