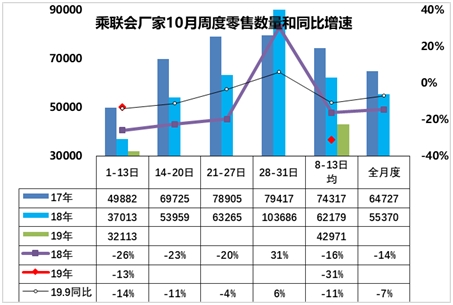

1.19年10月全國乘用車市場零售企穩回暖

10月全國乘用車市場周度零售起步較強。10月第一周(1-13日)的乘用車市場零售相對高,第一周日均零售3.2萬臺,同比增速下降13%,好于9月的第一周下滑幅度。

由于10月1-7日的零售數據不是很完整,部分廠家走勢超強,因此單獨分析的數據把握性不強。

如果列出10月1-13日兩周組合的數據,則第二周的8-13日零售并不強,因此對市場完全回暖的把握不大。由于武漢召開大型活動,廠家休假也使周度數據不是很完整。

總體感覺1-13日的數據還是總體較好的,體現了市場的正常回暖特征。

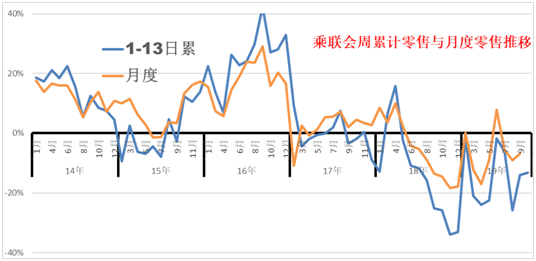

乘聯會每月的周度零售進度走勢與月度走勢有一定差異性,月度的是穩定的歷史數據。周度的是波動的進度數據。目前看車市的進度數據逐步走好,底部逐步抬高,市場需求企穩走好。

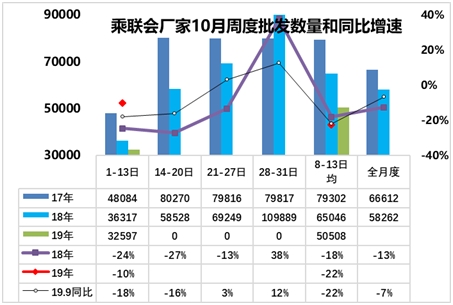

2.19年10月全國乘用車市場周度批發相對穩健

10月第一周(1-13日)的乘用車市場批發相對平穩,第一周日均批發3.3萬臺,同比增速下降10%,稍好于9月的第一周下滑幅度。

其中1-13日后半段的周度廠家批發數據相對稍低。這也體現了四季度的開門效果較好,三季度末的9月產銷相對謹慎,四季度會有一定改善。

3.中國富豪榜的整車企業不容易

汽車行業日子不好過,從產業鏈主導日益成為活雷鋒,從富豪榜看,整車企業的責任大、操心多、不掙錢、估值低。

房地產富豪地位強化,雖然在2019年胡潤富豪榜單中排在前十的富豪中只有3位屬于房地產行業,但總財富暴增,體現房地產綁架社會的問題。汽車行業很艱難,財富增長緩慢,尤其是整車制造業很艱難。

從富豪榜的特征看,房地產領域的一枝獨秀特征明顯,雖然最有錢的財富增長緩慢,一線的富豪低調,但房地產富豪人多,二線的房地產富豪表現很優秀,推動了房地產的財富增長,實現了房價暴漲下的財富匯集房地產的特色局面。這對制造業帶來較大的沖擊。

汽車行業的財富表現一般,但新能源車市場拉動的電池領域財富增長較好。汽車領域主要是吉利表現優秀。電池行業主要是政策推動。

由于新能源車的富豪財富增長這主要在中上游,并不推動新能源車的技術創新和產業突破,下游整車企業責任重、不掙錢,目前的新能源車發展陷入瓶頸也是正常的。

4.共享汽車是新四化中最慢的

共享化被列入新四化,但其難度也是巨大的,短期前景不明。

只有自動駕駛汽車才能帶來巨大的便利。但從共享自行車可見,按需使用共享車輛的成本很高,便利性較差將會促使其滲透緩慢,目前的新能源車的共享化也是這樣的泡沫危機。

共享出行的自動駕駛是必要的基礎。自動駕駛出租車將顯著降低按需出行的成本,不僅相較于傳統出租車,也相較于現今更為經濟的網約車及簡單共享出行服務。

共享化汽車在新四化中應該是推進最慢的。

5.新能源車二手車壓力逐步緩解

限購城市新能源需求放緩且低線級市場新車需求相對低迷。網約車市場的供給快速增長,但需求不強,這都進一步制約新能源車發展速度。尤其是二手新能源車價格很低,抑制新車發展。

目前的二手新能源車價格極低,這也是有歷史原因的,很難短期內回升,對新車市場的沖擊也是較大的。 新能源二手車流通渠道更加復雜,很難有效監控其實際狀態。

隨著2020年的國內新能源車競爭進一步充分,外資、合資、自主的三足鼎立,新能源認可度會進一步提升,新能源乘用車谷底回升的潛力仍較大。高端車型領域有諸多車型開始進入實際交付階段,自主、合資、外資同臺競技,產業鏈才能做強。