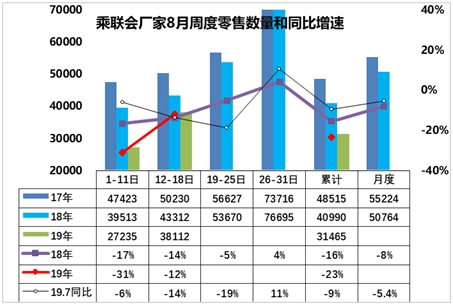

1.19年8月全國乘用車市場周度零售

8月第一周的乘用車市場零售相對低,第一周日均零售2.7萬臺,同比增速下降31%,差于7月的第一周下滑幅度。第一周的零售偏低主要是市場購車熱情不高,休假氣氛較濃,加之車企放假較多,導致零售進度稍慢。

第二周零售達到日均3.8萬臺,相對第一周的環比走勢提升較大,同比18年的下滑幅度也是稍有改善。相信后面會越來越好。

上表是歷年各月1-18日的零售同比增速和月度的零售同比走勢。由于每周發布數據的周末節點并非固定的日歷日,導致各月每周間天數的波動,因此本月看的上月的數據較上月的周度增速有所變化,原因是時間節點的微調。

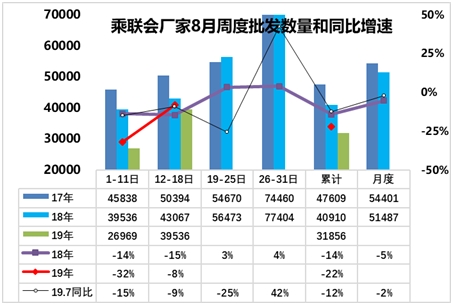

2.19年8月全國乘用車市場周度批發

8月第一周的乘用車市場批發相對低,第一周日均批發2.7萬臺,同比增速下降32%,大幅低于7月的第一周下滑幅度。第一周的廠家批發偏低主要是車市相對低迷,市場休假氣氛較濃,加之車企放假較多,數據不完整,導致廠家批發進度稍慢。

第二周的批發達到日均4萬臺,同比增速下降8%,增速下滑情況有所改善。但相對于17年的5萬臺的日均水平,廠家批發銷量的表現相對不理想。

隨著月末的成都車展的到來,未來必然會明顯改善的。

3.購車群體的生存壓力差異大

目前車市出現結構性增長特征,高端豪華車表現較好。合資品牌走勢分化,自主品牌全面面臨壓力。這種走勢分化不僅是車企的產品策略成功,而是社會需求的差異化特征。豪華車消費群體的生活很好,前期對私營企業的評論被糾正,個體私營高端群體消費能力仍是很強。而跨越行業周期和經濟周期的是專業人士和事業單位員工,他們的需求穩定,這推動高端合資品牌表現較強,日系和德系的需求很好。隨著環保治理和民營私營企業成本壓力較大,員工收入和隱性失業風險較大。加之高房價的財富擠壓,入門級消費風險較大。

4.插混的競爭將逐步充分

近日北京現代的插混A級車上市,這是很好的產品推進,性價比超過日系產品。

目前世界電池領先的是日本和韓國,兩個國家的插混車型在中國上市,逐步進入沖刺銷量的競爭階段,這會導致插混的產品性價比大幅提升,并迫使其他外資車企更被動的面對新能源的壓力。

插混市場極其巨大,關鍵是產業鏈的降成本。未來日系插混價格應該會理性回落,推動插混車型的銷量大幅提升。目前的插混在車市占比過低,未來也會逐步修復。

5.印度車市的低迷的啟示

7月份印度汽車銷量約為20萬輛,與去年同期相比暴跌31%。這是自2000年12月以來的最大跌幅,也是印度汽車市場連續第9個月出現下跌。有觀點認為,經濟放緩、信貸緊縮、消費疲軟、保費上漲、洪澇災害等多方面因素,導致印度汽車銷量大幅下滑。尤其是印度經濟增幅已放緩(GDP)第一季度增長率降至5.8%至,失業率則升至45年高位。此外,影子銀行的危機引發了流動性緊縮,扼殺了消費者需求和商業擴張。

綜合中國和印度的特征,啟示中國市場也應該警惕,尤其是目前房地產泡沫嚴重,目前中國居民的高杠桿壓力也較大,購買力受債務影響而不足,目前貸款利息偏高的金融支持效果也減弱。

不能簡單認為人多,自然就普及車,要創造有車的消費環境。未來需要引導讓更多人有能力有意愿購車,減少房地產的居民財富分流,讓購車成為居民家庭主要生活支出,這也是很好的事情。