1.2019年6月份全國乘用車市場回顧

6月零售

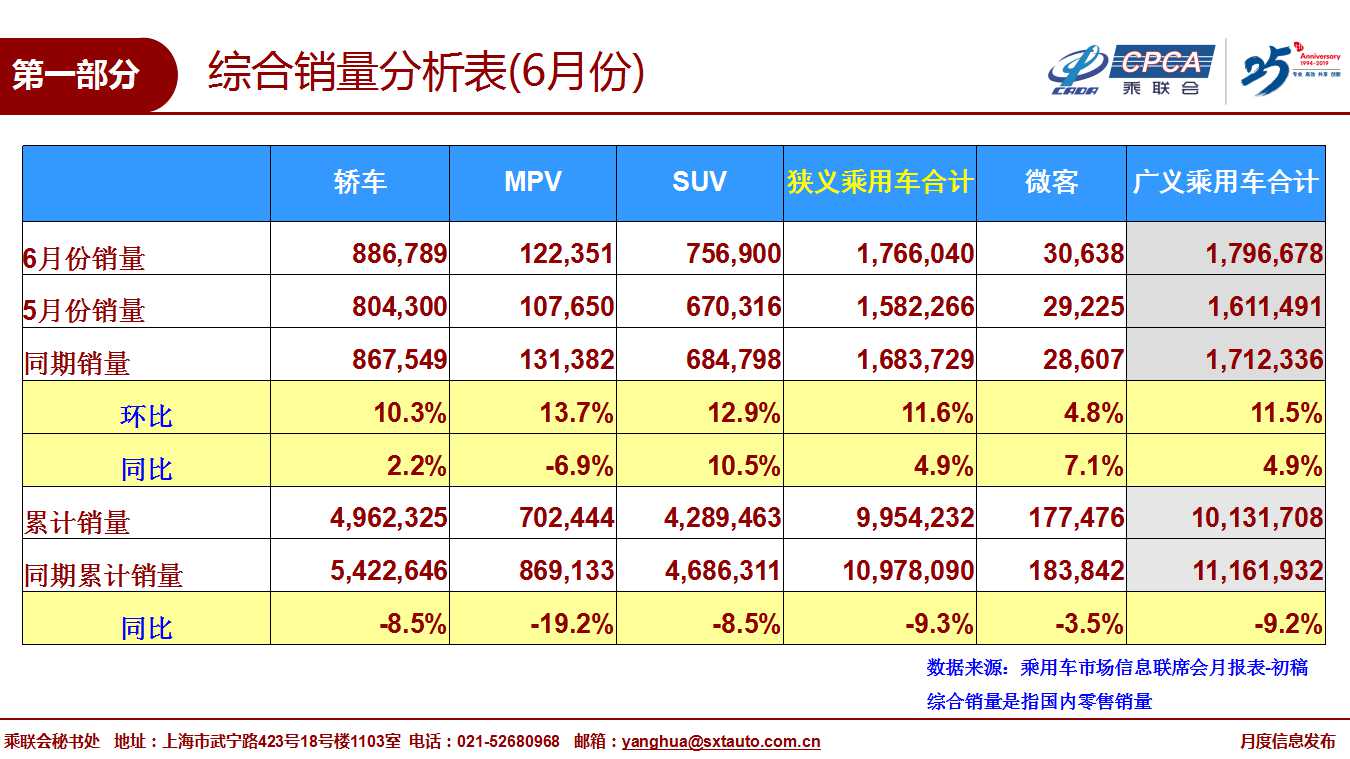

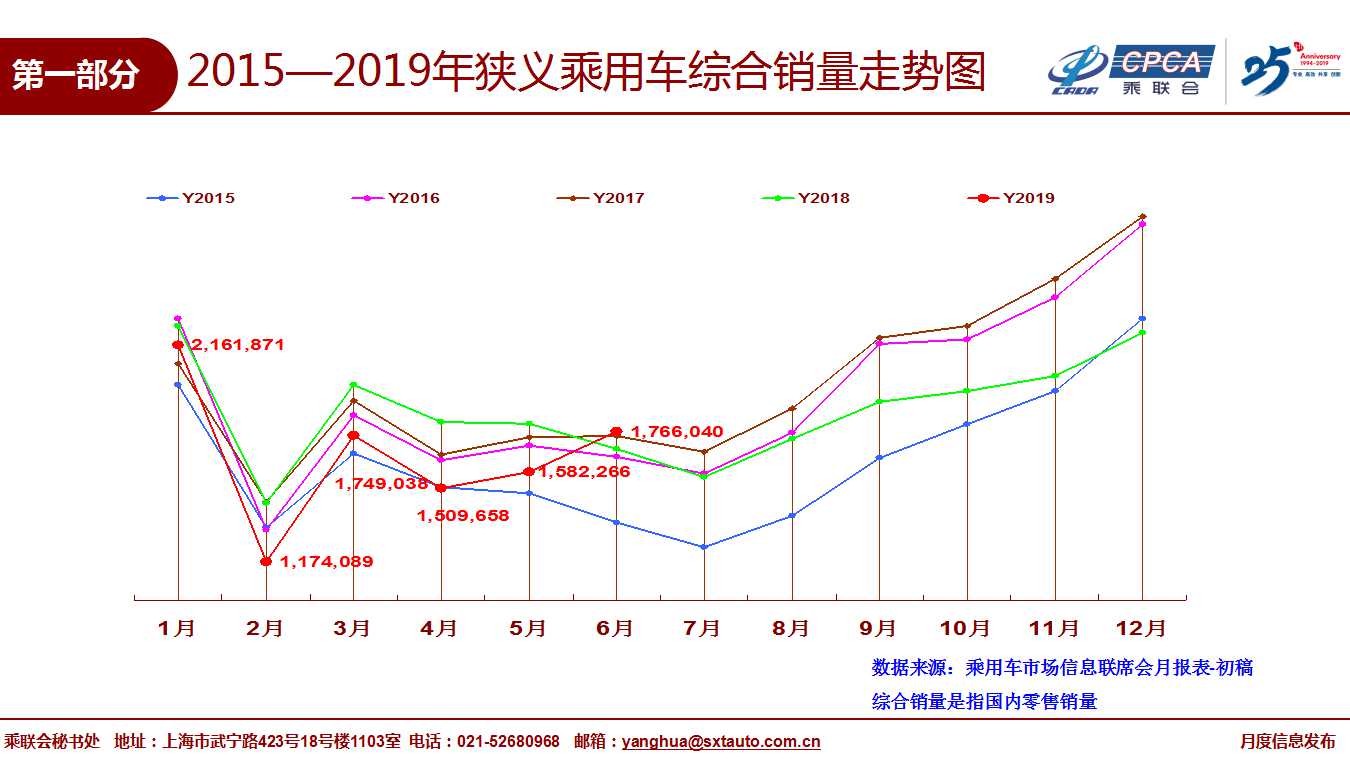

6月狹義乘用車零售達176.6萬臺,同比增長4.9%,相對于今年1-5月累計下滑11.9%的增速大幅改善,也是時隔12個月后的首次同比正增長。6月狹義乘用車零售環比增長11.6%,這也是本世紀以來6月環比增長最大的。

6月零售增量以國六區域在月底前須“被迫”完成清理的國五車型為主。由于國五庫存消化的時間緊、任務重,加之今年上半年以來終端消費持續疲軟狀態,這給經銷商和廠家帶來巨大的壓力。即便部分廠家安排了庫存調劑等各種預案措施,大部分經銷商也認識到只有實現自主銷售才能使國五消化的綜合損失降到最小,因此經銷商仍是努力實現零售,也著眼半年或全年目標,同時期待通過金融、精品、保險等橫向服務或爭取主機廠模糊獎勵等方面彌補價格倒掛帶來的虧損,因此自6月初開始的廠家協同經銷商開展大規模的有針對性的促銷,利用一切渠道最終實現國六切換的硬著陸,從而激發了車市零售轉正。

6月的渠道端的價格下滑較大,各品牌認識到國五車型大幅降價對品牌和渠道的健康發展造成了負面影響,很多品牌在實現國五車型清庫后,價格及時回收,對國六車型實行價格理性保護,因此總體的渠道價格壓力尚在可控范圍。大部分國五車型通過價格促銷激發了消費需求,自主的清庫難度相較合資車型更大些,即使沒有消化的庫存也是通過提早上牌等措施實現了庫存的切換,全國范圍內國五車型庫存消化還算較順利,但清庫過程中造成的損失應該不小。

6月的轎車零售同比增長2.2%,SUV同比增長10.8%,SUV庫存消化壓力更大一些。6月豪華車零售同比增24.9%,主流合資品牌增長9.1%,自主品牌下滑8.3%。6月自主努力實現的增量確實很辛苦。

6月批發

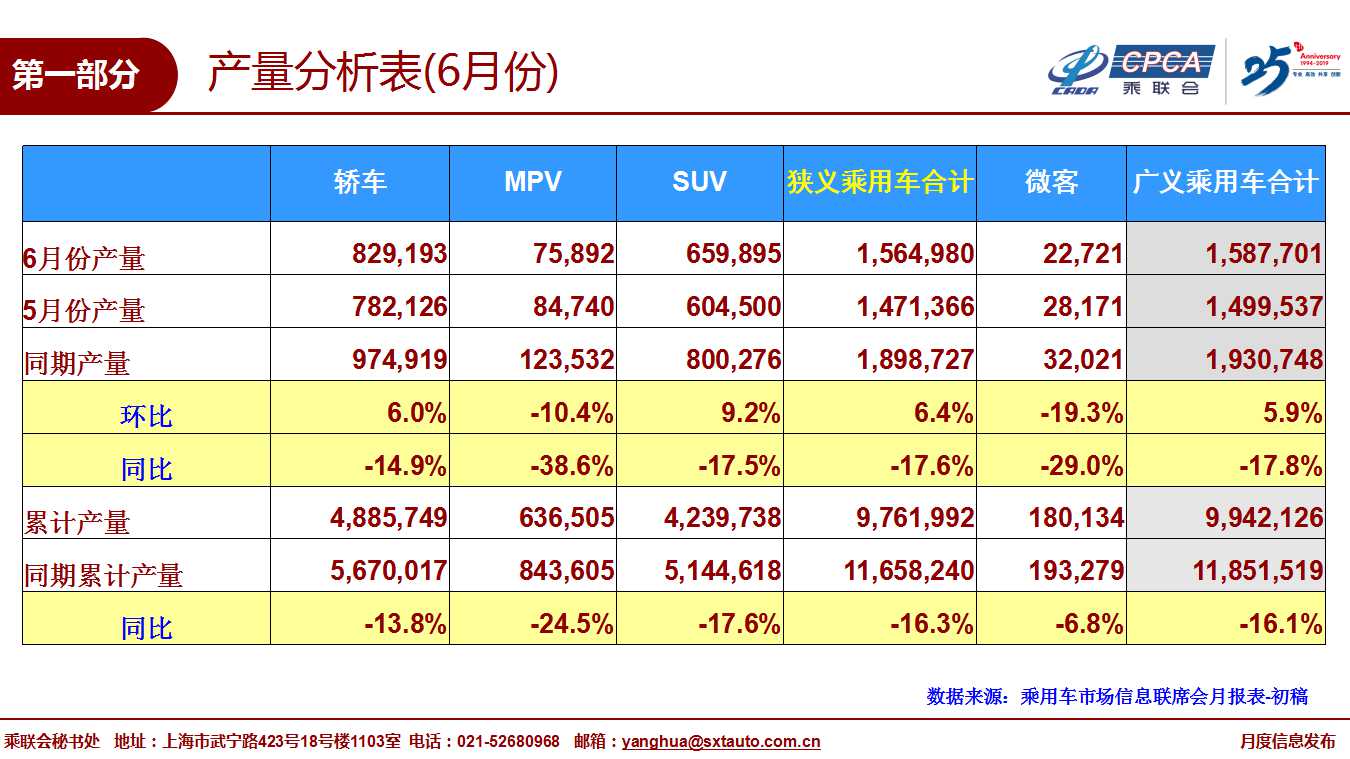

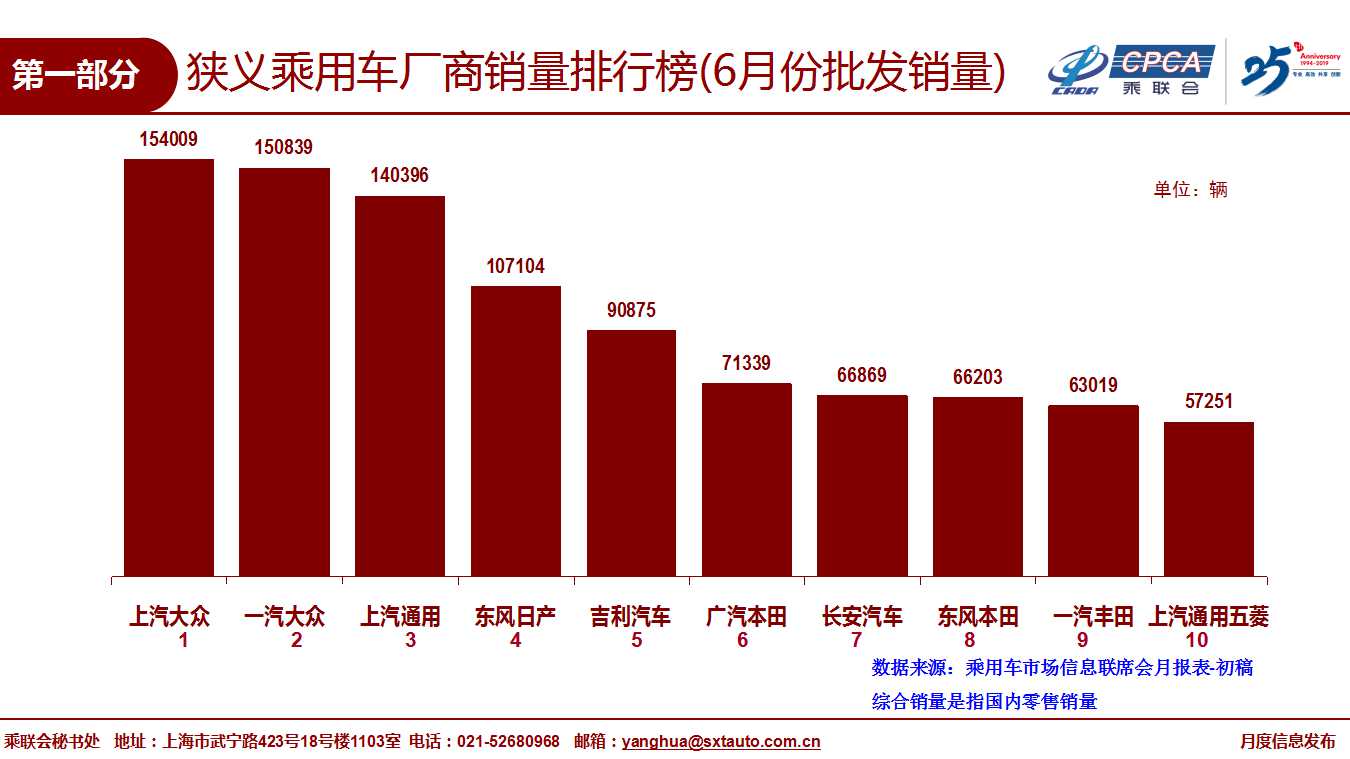

6月狹義乘用車批發168.7萬臺,同比下降7.9%,廠商庫存下降16.5萬臺,渠道庫存下降10萬臺。這主要是因6月經銷商為了清庫,進貨謹慎,致使零售偏高,出現正增長;批發偏弱,同比仍是負增長。

6月新能源

6月新能源乘用車市場雖然進入補貼過渡期,但廠商新能源車批發實現13.4萬臺的良好銷售水平,環比增長38.7%,同比增長98.7%。說明新能源乘用車在逐步擺脫對政策的依賴。今年1-6月的全國新能源狹義乘用車銷量57.7萬臺,同比增長65.9%。

6月純電動乘用車的A級車增量最強,占比達到純電動乘用車的58%。6月純電動表現很強,插混車同比下降8%,合資車企逐步成為插電混動車型的核心力量。

2.2019年7月份全國乘用車市場展望

7月是全年銷售的淡季,由于天氣炎熱和廠家高溫假等因素,首購用戶購車低迷,換購用戶熱情也不高,因此歷年的7月都是市場的谷底。

上半年是以“去庫存”為主特征,下半年的“補庫存”趨勢將進一步顯現。上半年部分車型的國六車型剛剛申報定型,尚未生產到位,截至2019年6月20日,市場上僅有99家企業共2,144個國六車型,約占市場上銷售車輛型號的一半左右,國六車型產品的供給是逐步推進的,需要一個過程。7月開始的生產供給逐步走強,一定程度上推動廠家批發持續恢復,但是受到今年上半年盈利狀況不佳的影響,各經銷商在7月需要休養調整,加上7月傳統淡季,經銷商進貨熱情預期仍不會高。

5-6月大幅促銷擾亂了汽車市場正常的價格走勢,終端價格修復需要一段時間適應,加上二季度超強的促銷力度對下半年購車客戶的消費透支效應。7月購置稅新政策實施,購車具體是否優惠,消費者存在觀望態勢。總體來看,7月終端零售市場活力不強。

經歷過上半年市場走勢的艱難局面,廠與商兩方面都需要修正未來的年度目標,實現有效的目標激勵。從8月開始的廠家進貨量會增長,車市走勢會明顯改善。

3.經銷商庫存轉換周期進入補庫存階段

2019年上半年車市呈現極其艱難的局面,在消費信心不強,購買力不足的被動壓力下,經銷商庫存壓力相對較大。

隨著7月1日國五排放標準大幅提早實施,在占全國銷量60%以上的經銷商面臨巨大的清理庫存壓力,在不足3個月的時間內,國六提早實施區的經銷商庫存要完成清理國五車型的繁重任務,國六標準的實施導致經銷商國五車型的庫存劇烈下降。乘聯會口徑的廠家批發銷量增速持續大幅低于零售走勢,形成上半年的強力去庫存特征。

大部分經銷商在6月底前基本清理完成國五庫存,6月末的經銷商的總體庫存水平也大幅降低到歷史低位。

隨著國六車型的定型和生產銷售的逐步推進,7月開始的國六車型庫存逐步補充,將形成廠家批發給經銷商的銷量遠高于經銷商零售的補庫存周期。

下半年的行業補庫存周期會大幅改善汽車供應鏈的生存狀態,對抵御經濟下行壓力有很好的逆周期促進作用。

4.取消電池白名單體現更自信的開放態度

近日國家工信部停止了電池白名單的文件執行。取消電池白名單體現更自信的開放態度,是我們多年新能源產業發展的重大新能源利好,有利于行業充分競爭,有利于更強的產業鏈體系建設

中國汽車工業協會、中國汽車工程學會聯合研究小組發布了《2018年新能源汽車產能、銷量和市場分析》報告。《報告》中指出,受新能源汽車市場帶動,動力電池產銷量及裝車量大幅增長。但目前,高性能動力電池仍屬于供不應求狀態,高性能動力電池成為制約新能源汽車產業發展的瓶頸。

取消電池白名單有利于自主品牌整車企業降低成本和取得更好的電池資源,是體現改革開放深化的好事,對車市發展促進很大。

尤其是6月末開始的補貼劇烈退坡,導致企業成本壓力加大。此時放開電池企業白名單有利于整車企業的自主選擇電池配套產品,有利自主品牌整車企業改變配套關系,實現更加自主可控的低成本發展,這對實現2019年的新能源產銷提升有一定促進。

5.新能源車顛覆傳統車趨勢已經體現

2010年以前的微型車和經濟型車市場是節能減排的重點,當時被稱為小排量市場,其中的夏利、QQ等自主車型是銷量的重點,國際車企的奔馳SMART等也是為了節能減排推出的特殊產物。

隨著電動化的發展,微型轎車市場已經出現電動化顛覆傳統燃油車的趨勢。2016年電動車占微型車的30%份額,2019年的電動車占微型轎車市場的90%。目前的SMART品牌地位下降,鈴木退出中國等都是小排量轎車降低油耗需求的價值降低。

汽油車的小排量節能概念已經被電動車節能概念取代。而在A0級車中,雖然自主品牌在轎車市場已經很小份額,但自主品牌在A0級SUV市場的表現很好,電動SUV的比亞迪、奇瑞、北汽等新車型的銷量較好,成為經濟型乘用車電動化突破的良好代表。

雖然主流中級車的電動化占比很小。但電動車在出租市場已經逐步啟動,網約車的電動化需求也要看政策的引導。未來的電動車市場潛力巨大,在微型和公共領域用途的市場需求較強,電動車逐步的滲透將顛覆以傳統車為主的格局。

6.2019年企業油耗積分壓力加大

2018年度中國境內141家乘用車企業共生產/進口乘用車2313.91萬輛,行業平均整車整備質量為1456公斤,平均燃料消耗量實際值為5.80升/100公里,相對于目標值6.33升為92%,整體車企的綜合油耗表現良好。

2018年的總體油耗積分698萬分,同比大幅下滑370萬分,同比下滑幅度達到35%,油耗積分下行帶來的對企業降低油耗的擠壓效應逐步體現。其中國產車油耗積分717萬分,進口車負19萬分,兩者均較2017年大幅下降。

2018年總體新能源車積分達到404萬分,總體增長125%。其中國產車積分394萬分,實現翻倍增長的提升效果明顯,但進口車新能源積分10萬,反而出現下降,國產車的轉型從新能源車型看到突出的效果。

目前新能源車積分交易價值低是完全正常的,原因是一些國際勢力對中國雙積分政策不滿,導致雙積分政策實際交易執行期預計在2021年起。目前的新能源積分屬于替代油耗積分的低價值期,未來作為新能源積分使用時的價值效果將完全不同,但那是2021年的事情。

2018年合資企業平均油耗總體持平于目標值,而自主品牌表現優秀。隨著2019年的企業平均油耗從四階段的120%降到110%,車企降低油耗的壓力進一步加大。目前的合資企業傳統燃油車的降低油耗速度偏慢,下半年需要在新能源車產品銷售加速努力。