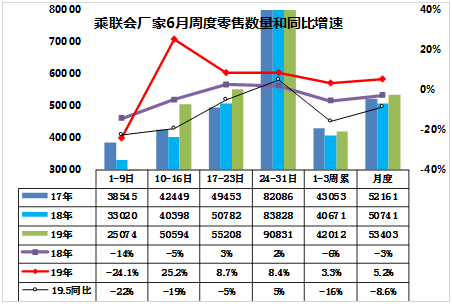

1.6月全國乘用車零售有望正增長

針對國五庫存消化,廠商和經銷商從恐慌到逐步面對現實,加速化解庫存,本周去庫存效果逐步體現。第一周廠家零售日均2.5萬臺,同比增長-24%,這也是在18年6月第一周同比下降14%的較低基數下的持續下行。受端午假期因素影響零售偏低也是正常的。第二周零售達到日均5.1萬臺,零售走勢逐步改善。第三周的零售達到日均5.5萬臺,同比增速8%。6月1-3周增速是3%,較5月走勢改善較好。

最后一周的數據還不齊,目前看最后一周增長8.4%。稍超越預期,體現了廠家和經銷商艱難的處境。 目前走勢受到國六排放標準實施等影響還是較大,廠家努力提升零售的自救表現較好。零售走強主要是國五強力去庫存的效果,國五庫存量決定清庫存的零售速度,目前看效果較好。6月全月零售有希望實現5%正增長。

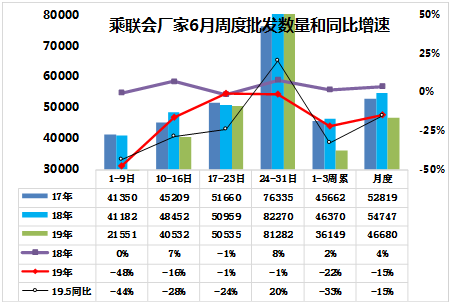

2.6月全國乘用車批發市場壓力較大

6月前3周的批發走勢仍偏弱,6月第一周的日均批發僅有2.1萬臺,同比下滑48%,體現廠家的產銷受阻情況相對嚴重。6月第二周的批發走勢改善到日均4.1萬臺,同比增速-16%。6月第3周的批發走勢改善到日均5萬臺,同比增速-1%。但1-3周的批發仍是-22%的偏低水平。

目前數據不全,估計最后一周批發日均8.1萬臺,增速將改善,但總體批發增長仍是負增長較嚴重。

總體看,目前車市零售和批發走勢表現在逐步改善,零售走強主要是國五強力去庫存的效果。預計未來幾個月的批發增速將改善。

3.2018年油耗5.8升和相對油耗目標為92%

2018年乘用車企業平均油耗5.8升,油耗積分700萬分,新能源積分400萬分。2018年度中國境內141家乘用車企業共生產/進口乘用車2313.91萬輛(行業平均整車整備質量為1456公斤,平均燃料消耗量實際值為5.80升/100公里,相對于目標值6.33為92%,整體車企的綜合油耗表現良好,但車重表現稍差。

2018年油耗積分達到國產車717萬分,進口車負19萬分,同比均出現大幅下滑,總體下滑35%,而新能源車積分2018年達到394萬分的國產車積分,和10萬的進口車積分,總體增長125%。

4.2019年6月全國汽車市場召回狀態跟蹤

1-6月實施召回有112次事件,總共召回275萬臺;相對去年同期的492萬臺的數量下降44%,高田氣囊事件逐步減少,也沒有出現新的趨勢性事件,總體表現較好。

6月份汽車召回主要集中在電器設備、動力電池兩塊。其中電器設備系統召回4.2萬臺,動力電池召回0.48萬臺,其他均較好。而氣囊與安全帶等前期的供應商因素事件逐漸減少。目前的召回事件沒有值得關注的新批次性問題出現,總體較好。

5.出租租賃是新能源的重要市場

汽車市場的私車啟動在2002年,之前的市場一直是出租租賃市場和公車市場,原因是價格偏高的消費者不接受。當時的觀點是私車不該進入家庭。隨著私車價格下降,購買力爆發。未來的新能源車也是從出租租賃等市場逐步啟動,潛力很大。

只要出租租賃市場加大力度發展,新能源車的產品就有很好的實踐檢驗提升,消費者接觸多,認知也逐步提升,私車消費新能源的潛力就會進一步爆發。